下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

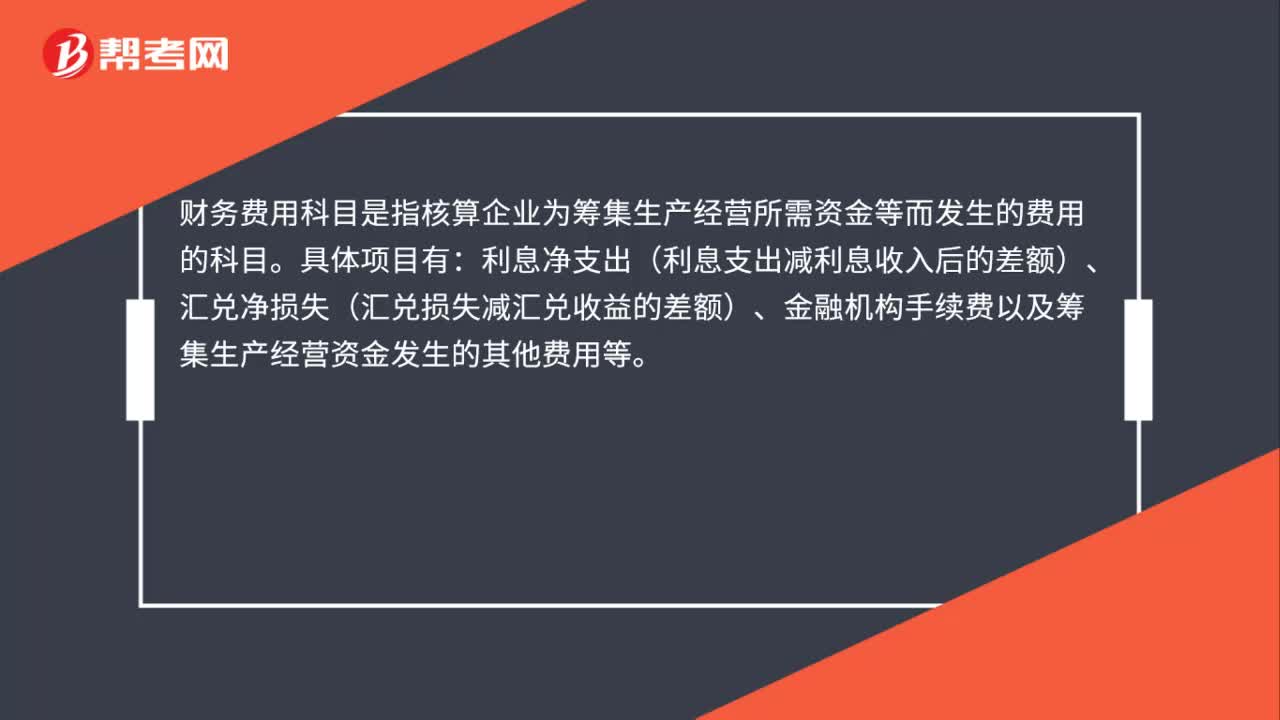

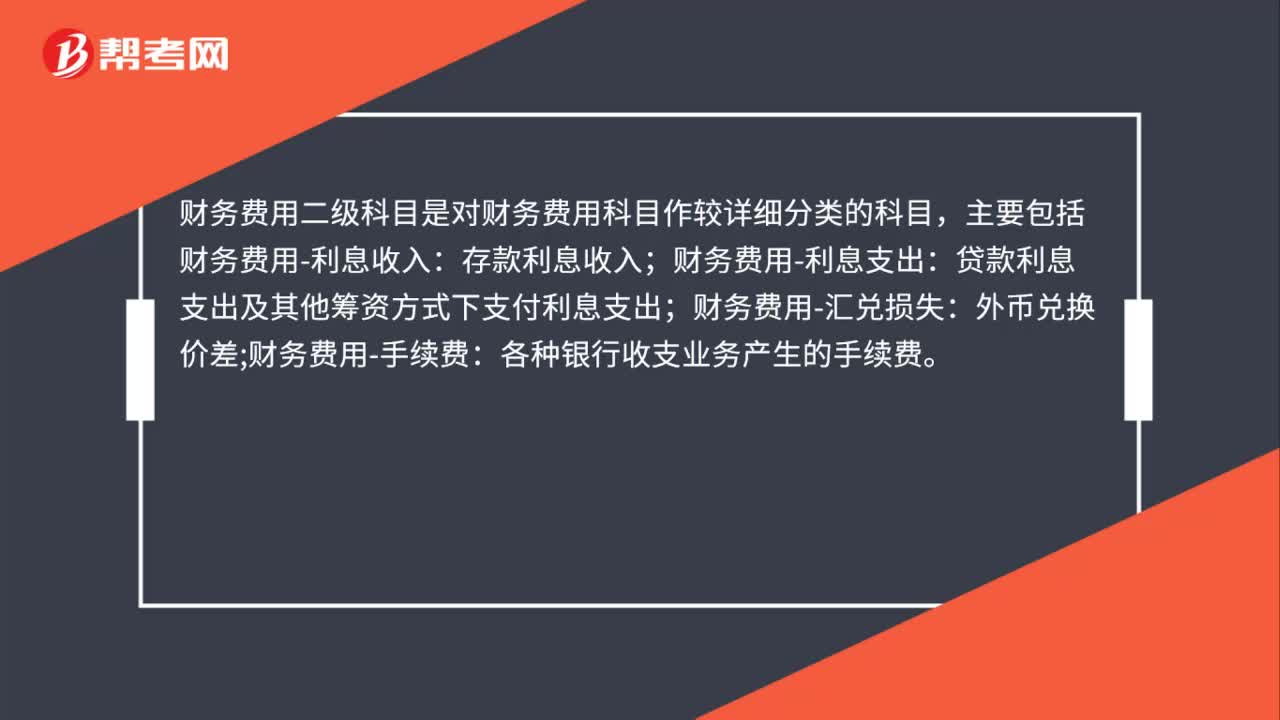

00:29財(cái)務(wù)費(fèi)用報銷是什么?:財(cái)務(wù)費(fèi)用報銷是什么?財(cái)務(wù)費(fèi)用報銷指的是將財(cái)務(wù)費(fèi)用開列清單,報請上級核銷。財(cái)務(wù)費(fèi)用報銷流程介紹也要看不同的報銷內(nèi)容,如果是采購報銷就要提采購清單,采購清單上將會提供產(chǎn)品數(shù)量、金額、運(yùn)費(fèi)、供貨單位以及付款方式。

00:26

00:26財(cái)務(wù)報告種類是什么?:財(cái)務(wù)報告種類是什么?財(cái)務(wù)報告是反映企業(yè)財(cái)務(wù)狀況和經(jīng)營成果的書面文件,包括資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表、所有者權(quán)益變動表(新的會計(jì)準(zhǔn)則要求在年報中披露)、附表及會計(jì)報表附注和財(cái)務(wù)情況說明書。財(cái)務(wù)報告包括會計(jì)報表及其說明。

00:30

00:30財(cái)務(wù)報告審計(jì)是什么?:財(cái)務(wù)報告審計(jì)是什么?財(cái)務(wù)報告審計(jì)是具有審計(jì)資格的會計(jì)師事務(wù)所的注冊會計(jì)師對于企業(yè)會計(jì)的基礎(chǔ)工作即計(jì)量,記賬,核算,會計(jì)檔案等會計(jì)工作是否符合會計(jì)制度,企業(yè)的內(nèi)控制度是否健全等事項(xiàng)進(jìn)行嚴(yán)格審計(jì),并根據(jù)審計(jì)出具財(cái)務(wù)審計(jì)報告。

00:29

00:29財(cái)務(wù)報告內(nèi)控是什么?:財(cái)務(wù)報告內(nèi)控是什么?財(cái)務(wù)報告內(nèi)部控制,是指公司的董事會、監(jiān)事會、經(jīng)理層及全體員工實(shí)施的旨在合理保證財(cái)務(wù)報告及相關(guān)信息真實(shí)、完整而設(shè)計(jì)和運(yùn)行的內(nèi)部控制,以及用于保護(hù)資產(chǎn)安全的內(nèi)部控制中與財(cái)務(wù)報告可靠性目標(biāo)相關(guān)的控制。

00:39

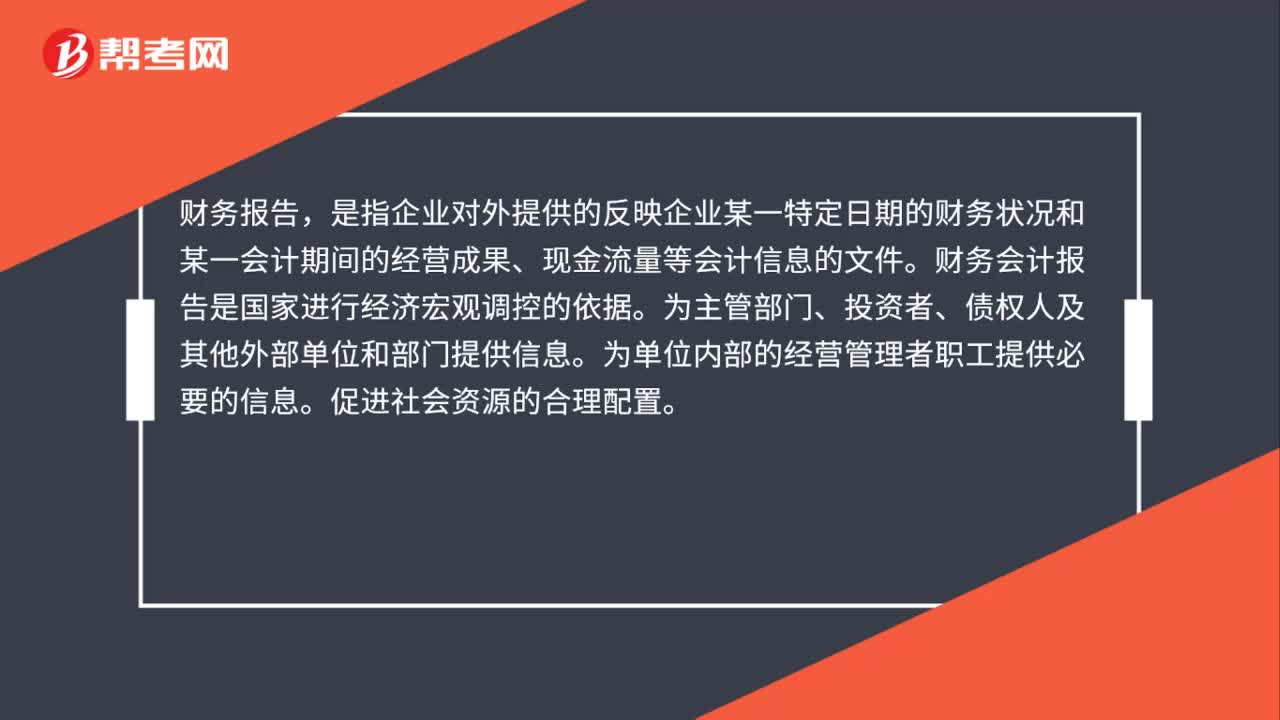

00:39財(cái)務(wù)報告的意義是什么?:財(cái)務(wù)報告的意義是什么?財(cái)務(wù)報告,是指企業(yè)對外提供的反映企業(yè)某一特定日期的財(cái)務(wù)狀況和某一會計(jì)期間的經(jīng)營成果、現(xiàn)金流量等會計(jì)信息的文件。財(cái)務(wù)會計(jì)報告是國家進(jìn)行經(jīng)濟(jì)宏觀調(diào)控的依據(jù)。為主管部門、投資者、債權(quán)人及其他外部單位和部門提供信息。為單位內(nèi)部的經(jīng)營管理者職工提供必要的信息。促進(jìn)社會資源的合理配置。

00:21

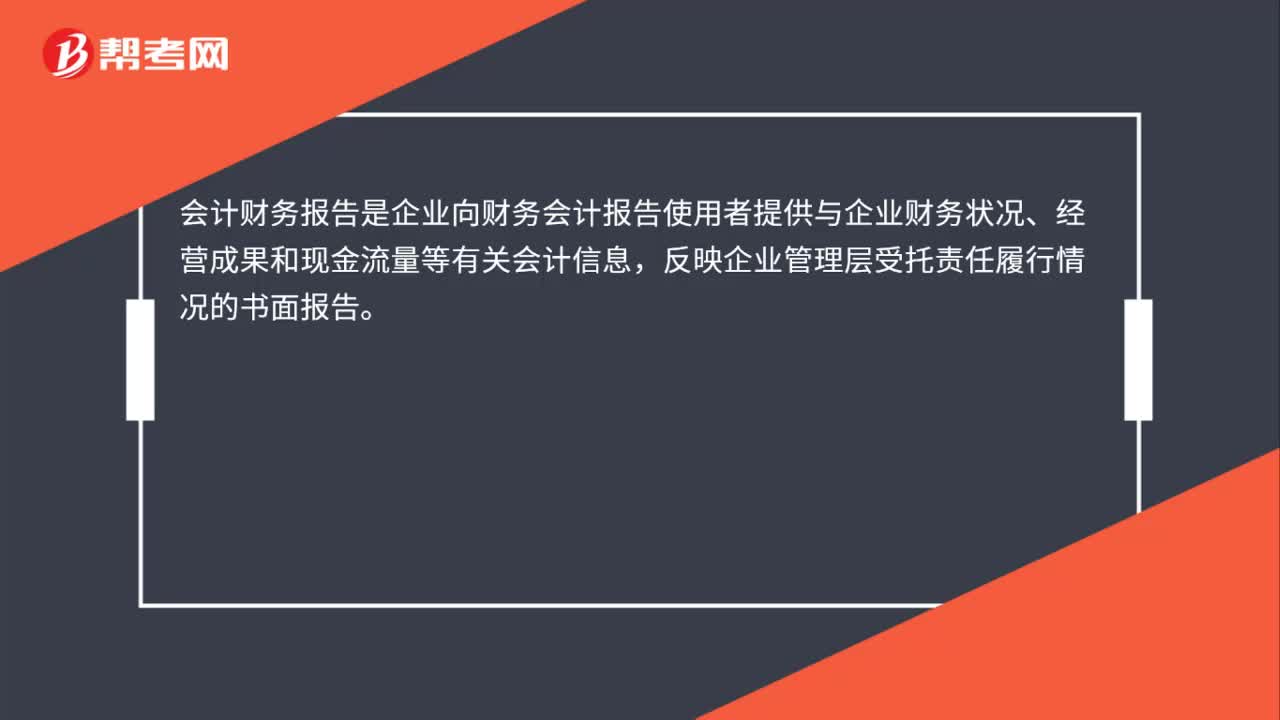

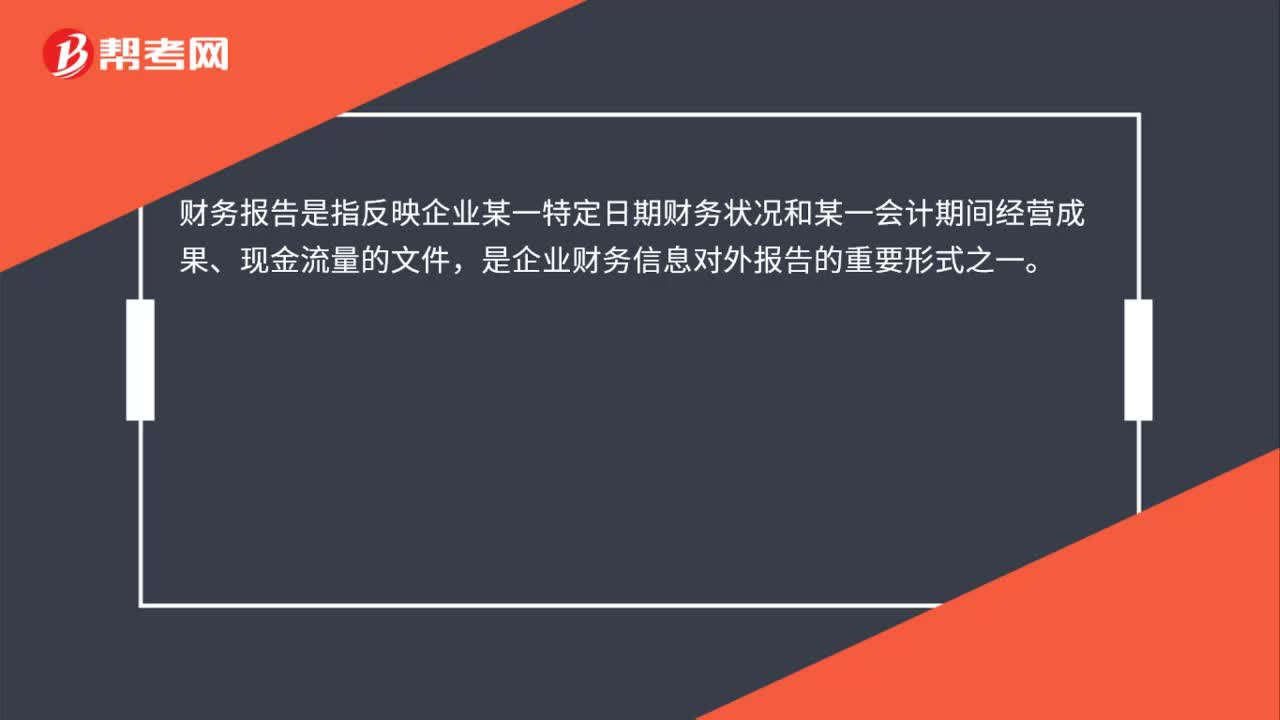

00:21財(cái)務(wù)報告是什么?:財(cái)務(wù)報告是什么?財(cái)務(wù)報告是指反映企業(yè)某一特定日期財(cái)務(wù)狀況和某一會計(jì)期間經(jīng)營成果、現(xiàn)金流量的文件,是企業(yè)財(cái)務(wù)信息對外報告的重要形式之一。

01:13

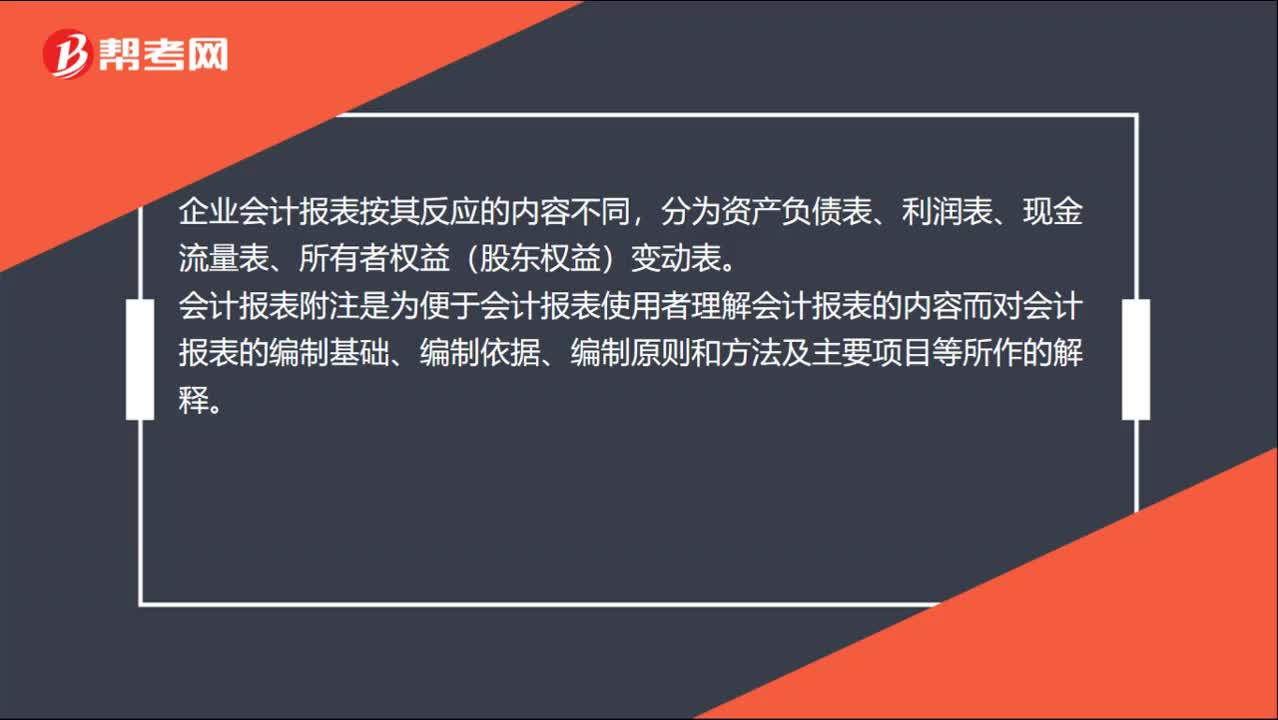

01:13財(cái)務(wù)會計(jì)報告由哪些組成?:財(cái)務(wù)會計(jì)報告由哪些組成?財(cái)務(wù)會計(jì)報告包括:會計(jì)報表、會計(jì)報表附注和財(cái)務(wù)情況說明書。會計(jì)報表是指企業(yè)以一定的會計(jì)方法和程序由會計(jì)賬簿的數(shù)據(jù)整理得出,以表格的形式反映企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的書面文件,企業(yè)會計(jì)報表按其反應(yīng)的內(nèi)容不同,會計(jì)報表附注是為便于會計(jì)報表使用者理解會計(jì)報表的內(nèi)容而對會計(jì)報表的編制基礎(chǔ)、編制依據(jù)、編制原則和方法及主要項(xiàng)目等所作的解釋。

03:45

03:45公司應(yīng)當(dāng)在何時編制財(cái)務(wù)會計(jì)報告?:公司應(yīng)當(dāng)在何時編制財(cái)務(wù)會計(jì)報告?公司應(yīng)當(dāng)在每一個會計(jì)年度終了時編制財(cái)務(wù)會計(jì)報告,【提示】一人有限責(zé)任公司、上市公司應(yīng)當(dāng)在每一個會計(jì)年度終了時編制財(cái)務(wù)會計(jì)報告,(1)有限責(zé)任公司應(yīng)當(dāng)按照公司章程規(guī)定的期限將財(cái)務(wù)會計(jì)報告送交各股東。(2)股份有限公司的財(cái)務(wù)會計(jì)報告應(yīng)當(dāng)在召開股東大會年會的20日前置備于本公司,【提示】開立賬戶公司除法定的會計(jì)賬簿外。公司聘用、解聘承辦公司審計(jì)業(yè)務(wù)的會計(jì)師事務(wù)所。

01:41

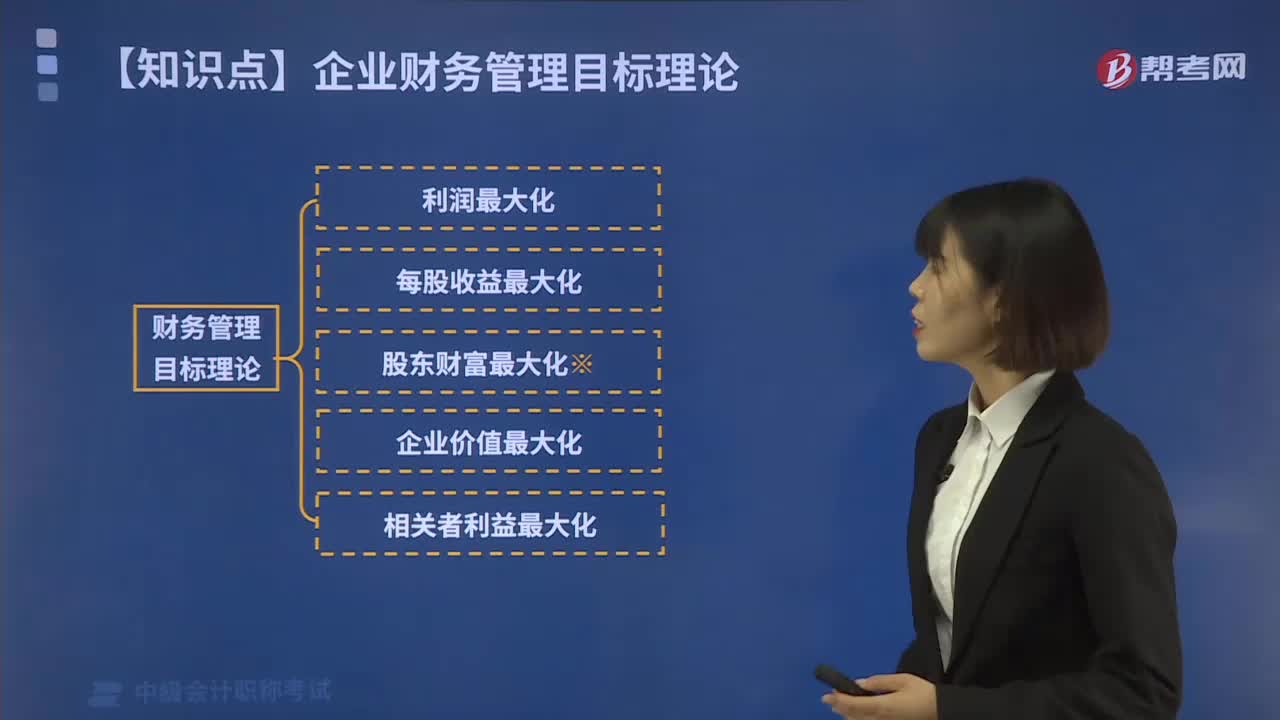

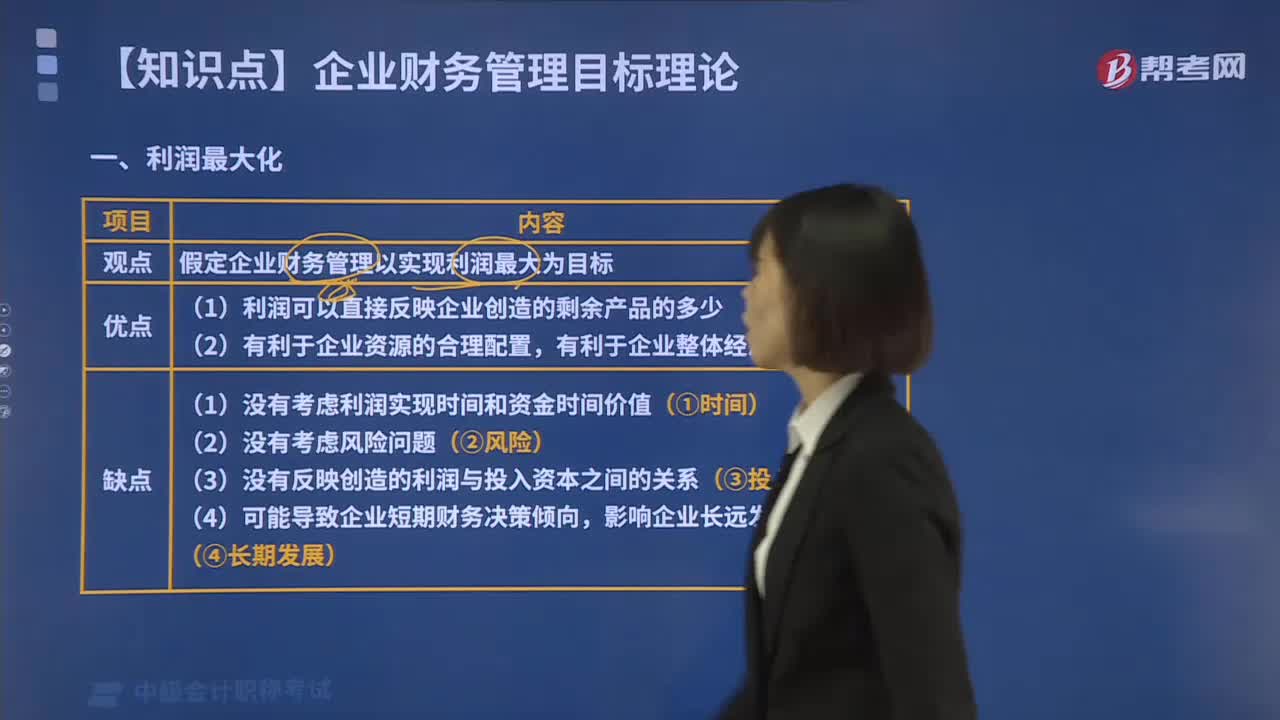

01:41企業(yè)財(cái)務(wù)管理目標(biāo)理論有哪幾種?:企業(yè)財(cái)務(wù)管理的目標(biāo)就是為實(shí)現(xiàn)企業(yè)創(chuàng)造財(cái)富或價值這一目標(biāo)服務(wù)。鑒于財(cái)務(wù)活動直接從價值方面反映企業(yè)的商品或者服務(wù)提供過程,利潤最大化就是假定企業(yè)財(cái)務(wù)管理以實(shí)現(xiàn)利潤最大為目標(biāo);以利潤最大化作為財(cái)務(wù)管理目標(biāo)存在以下缺陷,股東財(cái)富最大化是指企業(yè)財(cái)務(wù)管理以實(shí)現(xiàn)股東財(cái)富最大為目標(biāo),股東財(cái)富最大化目標(biāo)比較容易量化,以股東財(cái)富最大化作為財(cái)務(wù)管理目標(biāo)也存在以下缺點(diǎn)。

08:53

08:53什么是企業(yè)財(cái)務(wù)管理目標(biāo)理論中的利潤最大化?:什么是企業(yè)財(cái)務(wù)管理目標(biāo)理論中的利潤最大化?企業(yè)財(cái)務(wù)管理的目標(biāo)就是為實(shí)現(xiàn)企業(yè)創(chuàng)造財(cái)富或價值這一目標(biāo)服務(wù)。鑒于財(cái)務(wù)活動直接從價值方面反映企業(yè)的商品或者服務(wù)提供過程,利潤最大化、股東財(cái)富最大化、企業(yè)價值最大化和相關(guān)利益最大化。利潤最大化就是假定企業(yè)財(cái)務(wù)管理以實(shí)現(xiàn)利潤最大為目標(biāo),(1)利潤可以直接反映企業(yè)創(chuàng)造的剩余產(chǎn)品的多少。以利潤最大化作為財(cái)務(wù)管理目標(biāo)存在以下缺陷。

03:13

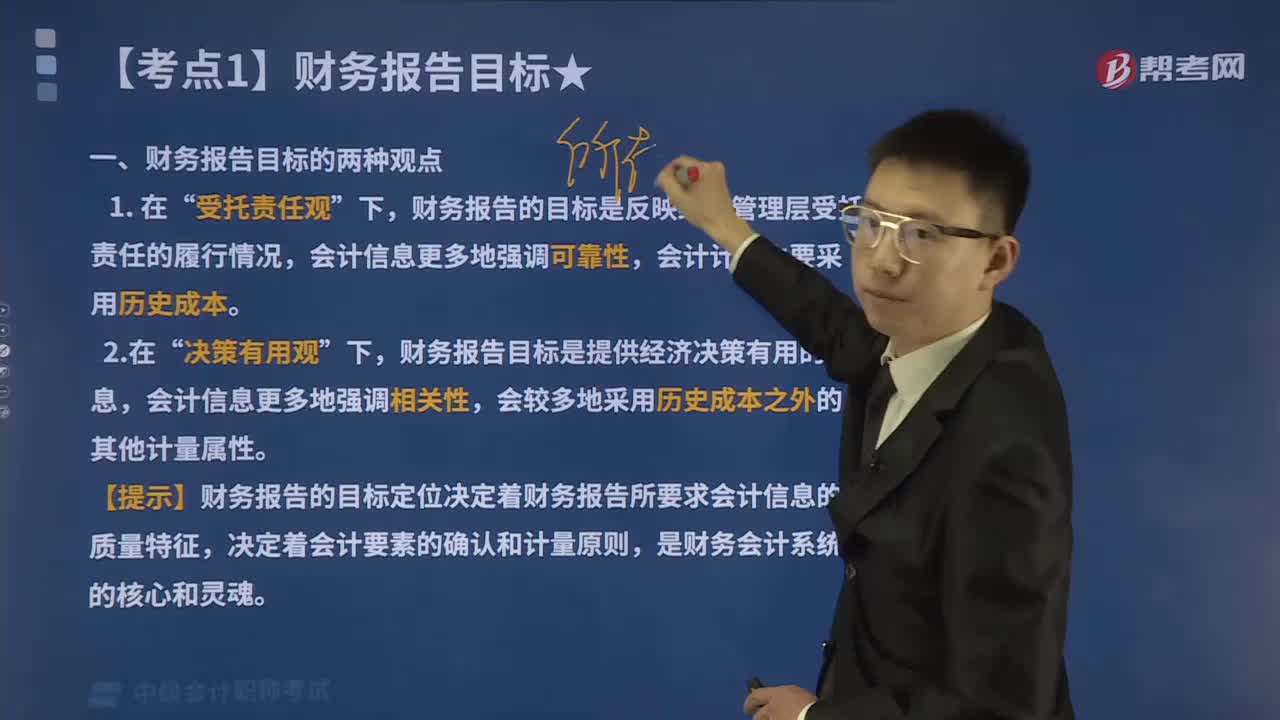

03:13帶你了解我國財(cái)務(wù)報告目標(biāo)是什么?:我國企業(yè)財(cái)務(wù)報告的目標(biāo)是向財(cái)務(wù)報告使用者提供與企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等有關(guān)的會計(jì)信息,反映企業(yè)管理層受托責(zé)任履行情況,有助于財(cái)務(wù)報告使用者作出經(jīng)濟(jì)決策。如下圖所示:財(cái)務(wù)報告外部使用者主要包括投資者、債權(quán)人、政府及其有關(guān)部門和社會公眾等。由于投資者是企業(yè)資本的主要提供者,如果財(cái)務(wù)報告能夠滿足這一群體的會計(jì)信息需求,通常情況下也可以滿足其他使用者的大部分信息需求。

02:46

02:46財(cái)務(wù)報告目標(biāo)的兩種觀點(diǎn)是什么?:財(cái)務(wù)報告的目標(biāo)是反映經(jīng)營管理層受托責(zé)任的履行情況,會計(jì)信息更多地強(qiáng)調(diào)可靠性。會計(jì)計(jì)量主要采用歷史成本“決策有用觀,財(cái)務(wù)報告目標(biāo)是提供經(jīng)濟(jì)決策有用的信息。會計(jì)信息更多地強(qiáng)調(diào)相關(guān)性,決策有用是主要目標(biāo)。滿足投資者的信息需求是企業(yè)財(cái)務(wù)報告編報的首要出發(fā)點(diǎn),受托責(zé)任是次要目標(biāo),【提示】財(cái)務(wù)報告的目標(biāo)定位決定著財(cái)務(wù)報告所要求會計(jì)信息的質(zhì)量特征。決定著會計(jì)要素的確認(rèn)和計(jì)量原則,我國企業(yè)財(cái)務(wù)報告的目標(biāo)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日