下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:39

04:39制造企業(yè)產(chǎn)品成本核算的一般程序是怎樣的?:制造企業(yè)產(chǎn)品成本核算的一般程序是怎樣的?

04:29

04:29稅務(wù)師的職業(yè)風(fēng)險有哪些?:稅務(wù)師的職業(yè)風(fēng)險有哪些?

04:12

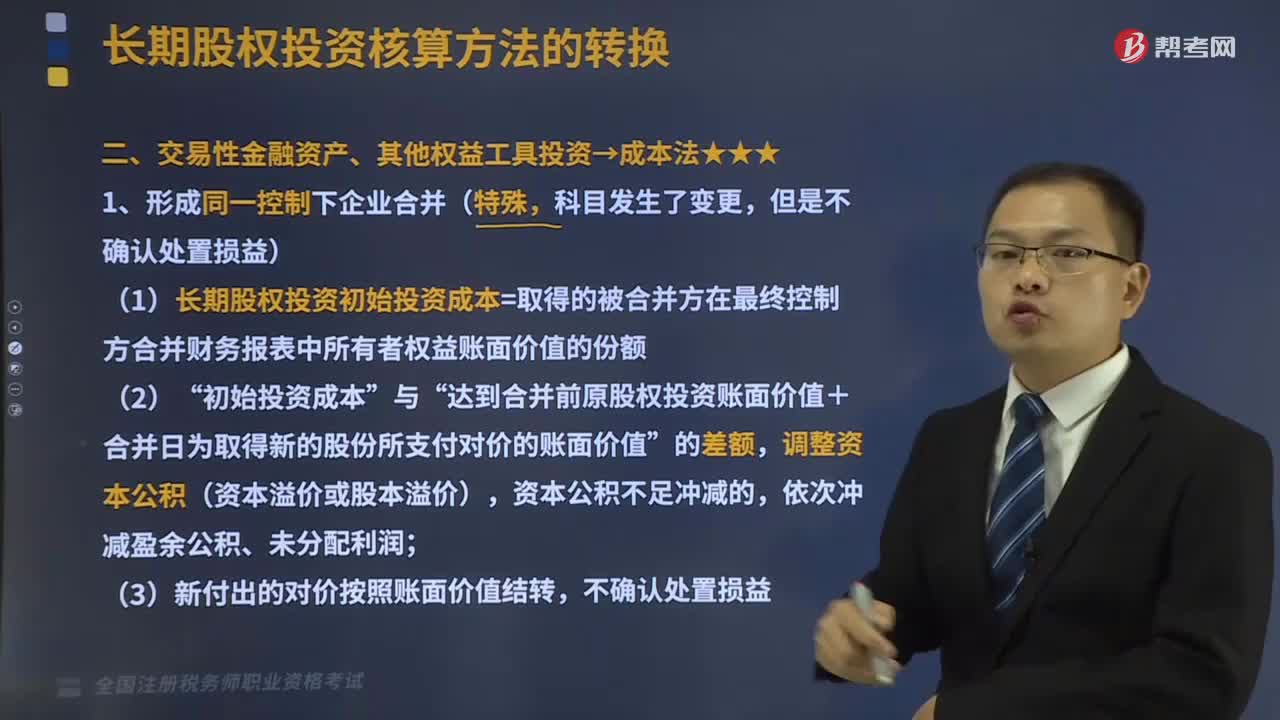

04:12交易性金融資產(chǎn)、其他權(quán)益工具投資的成本法是怎樣的?:(1)長期股權(quán)投資初始投資成本=取得的被合并方在最終控制方合并財務(wù)報表中所有者權(quán)益賬面價值的份額“達到合并前原股權(quán)投資賬面價值+合并日為取得新的股份所支付對價的賬面價值,銀行存款其他資產(chǎn)等(新付出對價的賬面價值),(1)長期股權(quán)投資初始投資成本=原投資的公允價值+新付出對價的公允價值:(原投資的公允價值+新增投資成本的公允價值)其他權(quán)益工具投資(原投資的賬面價值)

06:04

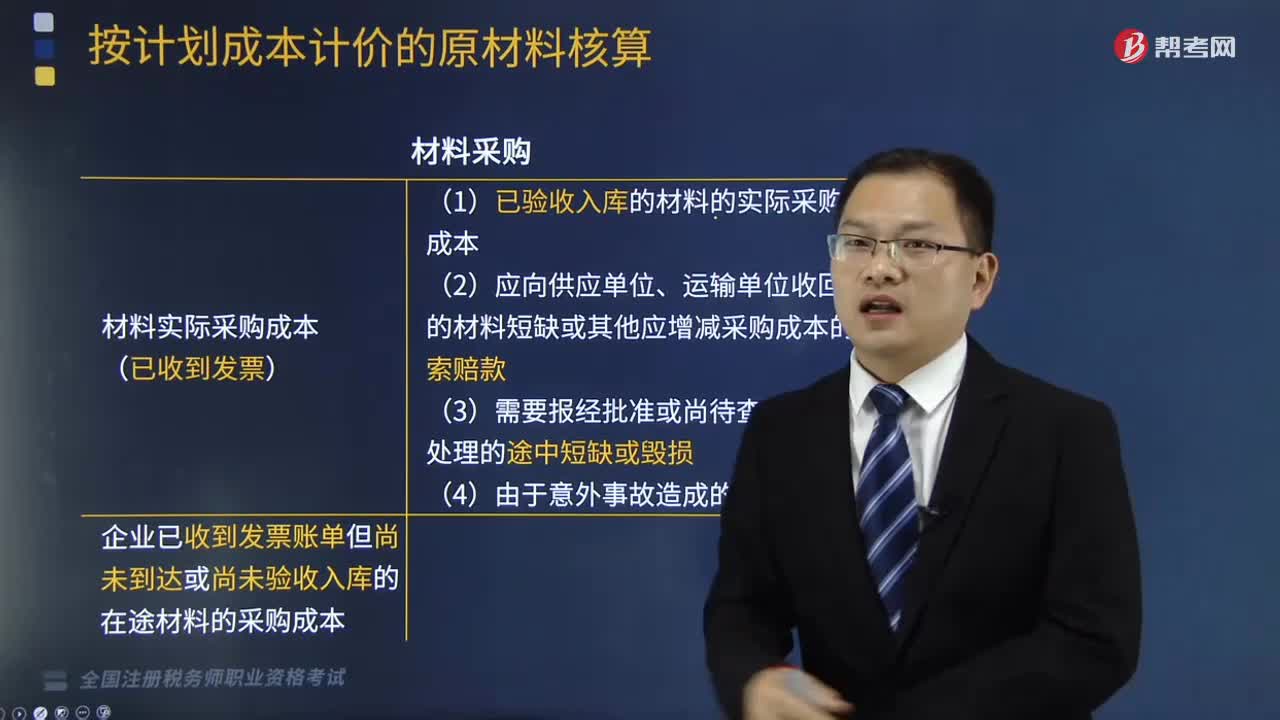

06:04按計劃成本計價的原材料核算的科目設(shè)置是什么?:按計劃成本計價的原材料核算的科目設(shè)置是什么?原材料按計劃成本核算,是指原材料的日常收、發(fā)、結(jié)存,無論總分類核算還是明細(xì)分類核算,均按照計劃成本進行計價的方法。按計劃成本進行原材料的收發(fā)核算,科目外,還應(yīng)設(shè)置“原材料”材料采購;(1)已驗收入庫的材料的實際采購成本;(2)應(yīng)向供應(yīng)單位、運輸單位收回的材料短缺或其他應(yīng)增減采購成本的索賠款。(3)需要報經(jīng)批準(zhǔn)或尚待查明原因處理的途中短缺或毀損“

03:17

03:17非居民企業(yè)從事國際運輸業(yè)務(wù)如何進行稅收管理?:根據(jù)《非居民企業(yè)從事國際運輸業(yè)務(wù)稅收管理暫行辦法》公告,2. 非居民企業(yè)以程租、期租、濕租的方式出租船舶、飛機取得收入的經(jīng)營活動屬于國際運輸業(yè)務(wù),3. 非居民企業(yè)從事上述規(guī)定的國際運輸業(yè)務(wù)。1. 非居民企業(yè)應(yīng)自有關(guān)部門批準(zhǔn)其經(jīng)營資格或運輸合同、協(xié)議簽訂之日起30日內(nèi)。自行或委托代理人選擇向境內(nèi)一處業(yè)務(wù)口岸所在地主管稅務(wù)機關(guān)辦理稅務(wù)登記。

03:33

03:33涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報告風(fēng)險控制內(nèi)容有哪些?:涉稅鑒證業(yè)務(wù)報告風(fēng)險控制內(nèi)容如下:稅務(wù)師事務(wù)所應(yīng)當(dāng)根據(jù)《稅務(wù)師業(yè)務(wù)報告規(guī)則(試行)》形成制作基本要求;制定相關(guān)程序以保證業(yè)務(wù)報告質(zhì)量和控制風(fēng)險,(3)對委托人或者委托人指定的第三人提出的修改業(yè)務(wù)報告結(jié)論或意見的要求,稅務(wù)師應(yīng)當(dāng)向委托人或者委托人指向的第三人詢問修改理由、獲取新的有效證據(jù)。(4)稅務(wù)師事務(wù)所利用復(fù)核、監(jiān)控、控制程序等手段對業(yè)務(wù)報告進行質(zhì)量風(fēng)險控制;

00:38

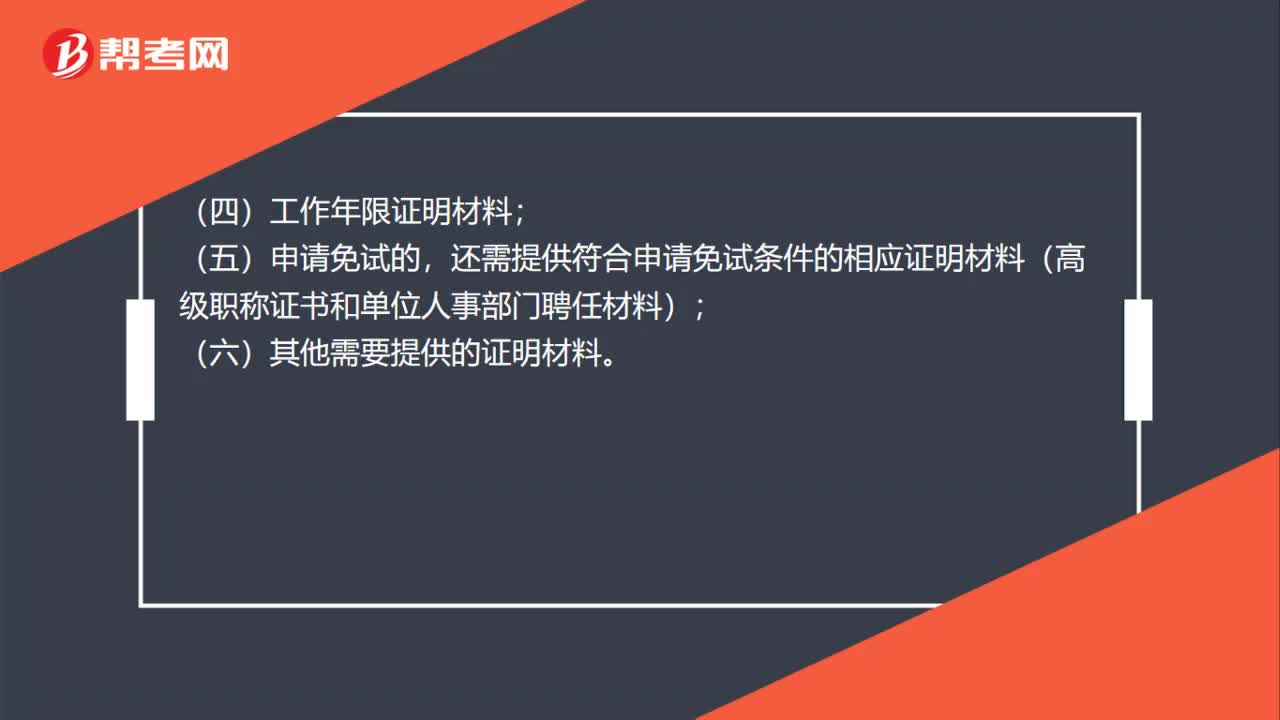

00:38稅務(wù)師職業(yè)資格證書領(lǐng)取需要哪些材料?:稅務(wù)師職業(yè)資格證書領(lǐng)取需要哪些材料?稅務(wù)師職業(yè)資格證書領(lǐng)取需要攜帶的材料有:(一)學(xué)歷證書原件;(二)身份證原件;(三)2寸證件照;(四)工作年限證明材料;(五)申請免試的,還需提供符合申請免試條件的相應(yīng)證明材料(高級職稱證書和單位人事部門聘任材料);(六)其他需要提供的證明材料。

00:20

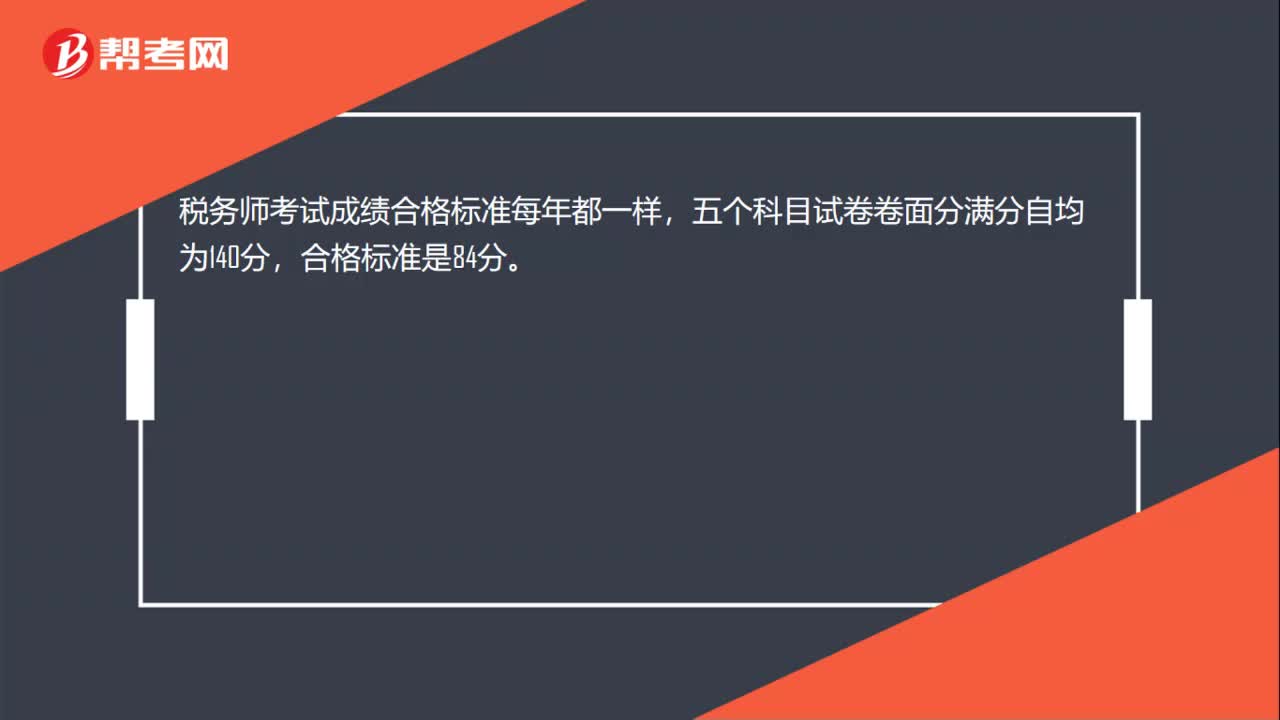

00:20稅務(wù)師考試成績合格標(biāo)準(zhǔn)每年一樣嗎?:稅務(wù)師考試成績合格標(biāo)準(zhǔn)每年都一樣,五個科目試卷卷面分滿分自均為140分,合格標(biāo)準(zhǔn)是84分。

00:10

00:10稅務(wù)師報名需要社保和工作證明嗎?:稅務(wù)師報名需要社保和工作證明嗎?稅務(wù)師報名是需要工作證明的,社保無需提供。

03:01

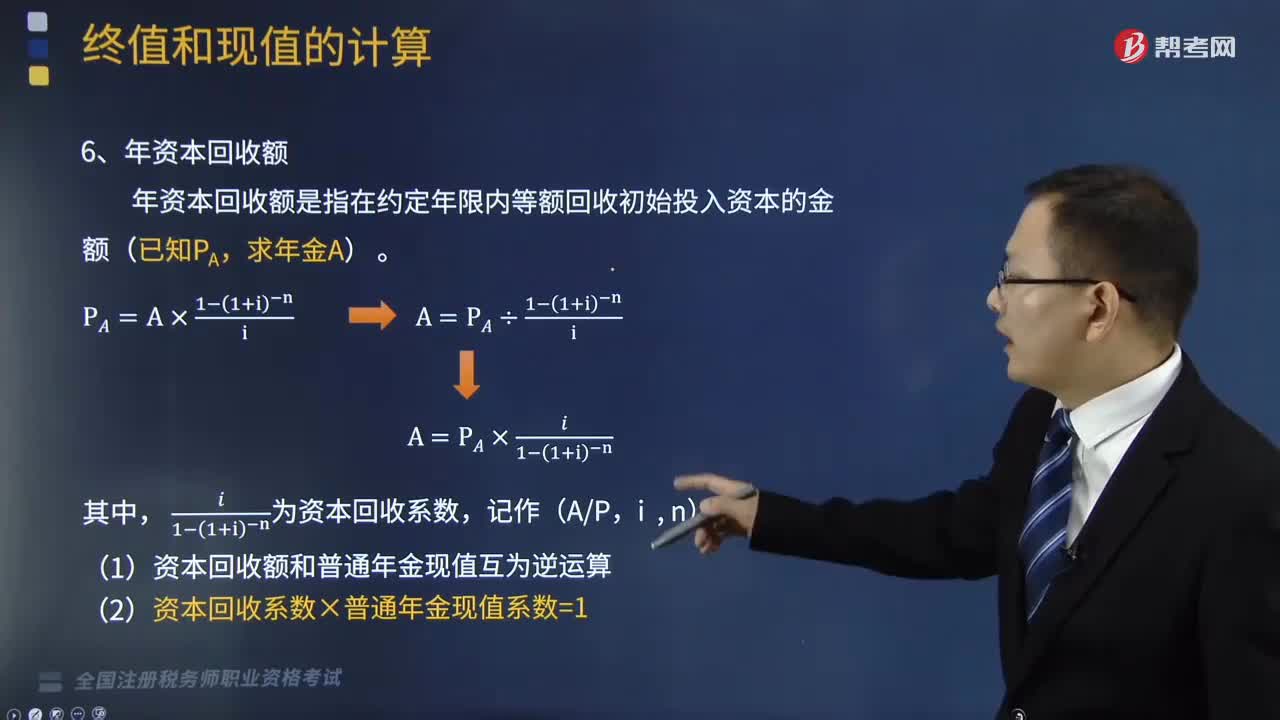

03:01年資本回收額是指什么?:年資本回收額是指什么?年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額(已知PA,(1)資本回收額和普通年金現(xiàn)值互為逆運算,(2)資本回收系數(shù)×普通年金現(xiàn)值系數(shù)=1,下面是針對稅務(wù)師資格考試的知識點舉出的例題,供大家深入理解考點。希望大家能結(jié)合習(xí)題掌握知識點,【例題?應(yīng)用題】某企業(yè)取得1000萬元的貸款?需在10年內(nèi)以年利率12%等額償還:則每年應(yīng)付的金額為多少元。

07:16

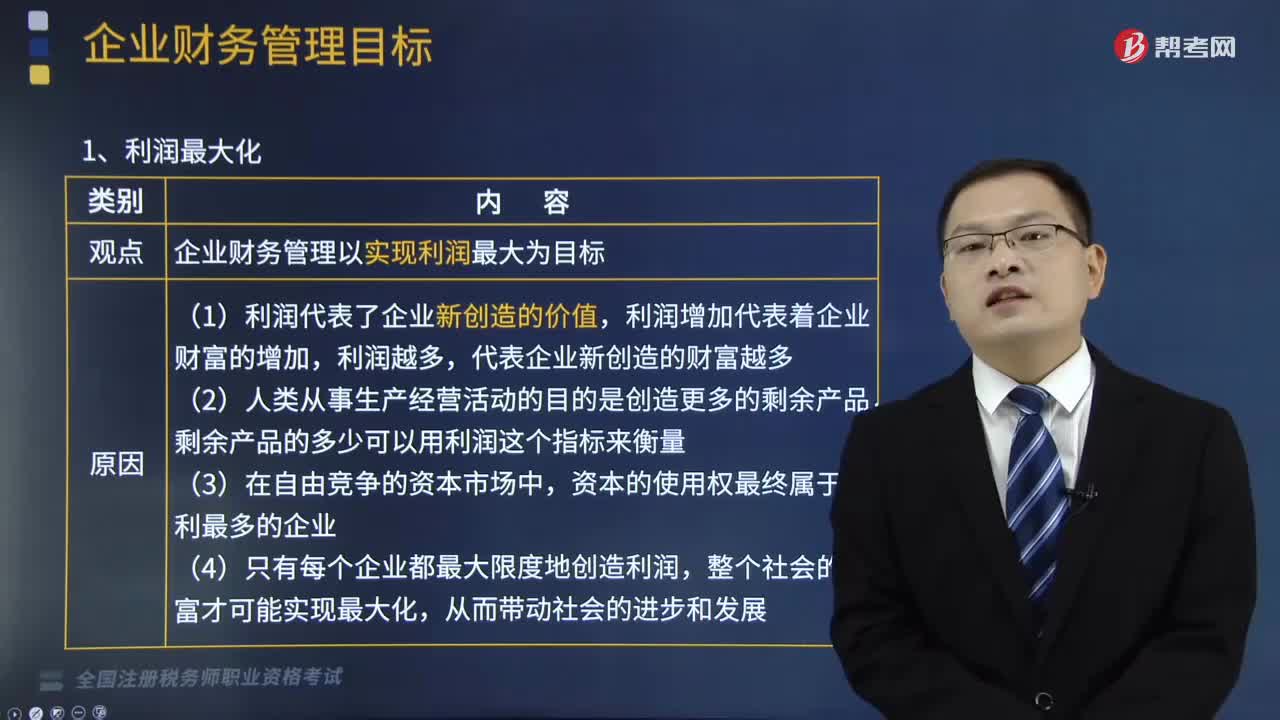

07:16企業(yè)財務(wù)管理中利潤最大化的優(yōu)缺點是什么?:企業(yè)財務(wù)管理中利潤最大化的優(yōu)缺點是什么?企業(yè)財務(wù)管理中利潤最大化的優(yōu)點是:缺點是沒有考慮利潤實現(xiàn)時間和資金時間價值;利潤最大化是指企業(yè)財務(wù)管理以實現(xiàn)利潤最大為目標(biāo)。利潤增加代表著企業(yè)財富的增加,(1)利潤代表了企業(yè)新創(chuàng)造的價值,利潤增加代表著企業(yè)財富的增加,(4)只有每個企業(yè)都最大限度地創(chuàng)造利潤,整個社會的財富才可能實現(xiàn)最大化。(1)沒有考慮利潤實現(xiàn)時間和資金時間價值。

05:08

05:08混合性投資業(yè)務(wù)企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務(wù)企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務(wù)企業(yè)所得稅的方法,應(yīng)于被投資企業(yè)應(yīng)付利息的日期:投資雙方應(yīng)于贖回時將贖價與投資成本之間的差額確認(rèn)為債務(wù)重組損益,B.乙公司應(yīng)于應(yīng)付固定利息的日期確認(rèn)支出;C.乙公司支付的固定利息可以據(jù)實在稅前扣除。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日