下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、企業(yè)償債能力和舉債能力分析

B、企業(yè)集團舉債能力及融資結構情況分析

C、企業(yè)注冊資本等權益投資的變動情況說明

D、關聯(lián)債權投資的性質、目的及取得時的市場狀況

396

396定額比例法的含義和適用范圍是怎樣的?:定額比例法的含義和適用范圍是怎樣的?

138

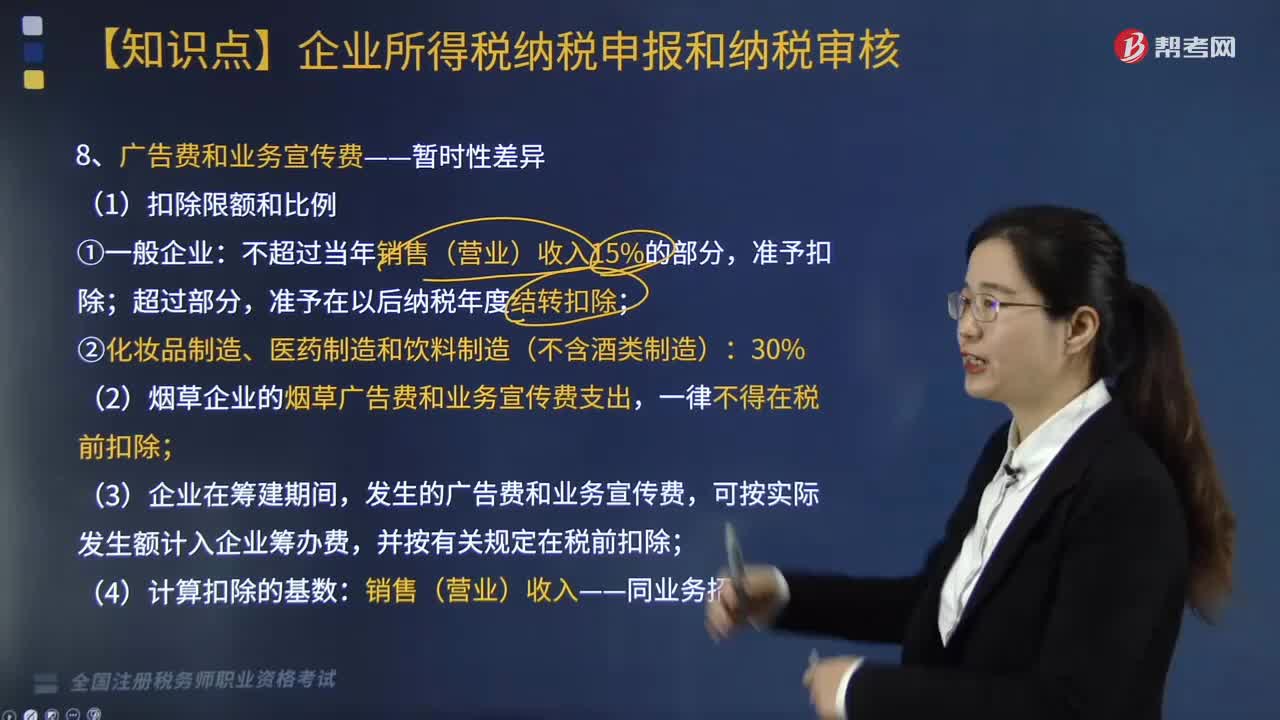

138廣告費和業(yè)務宣傳費,其扣除限額和比例應是多少?:其扣除限額和比例應是多少?

204

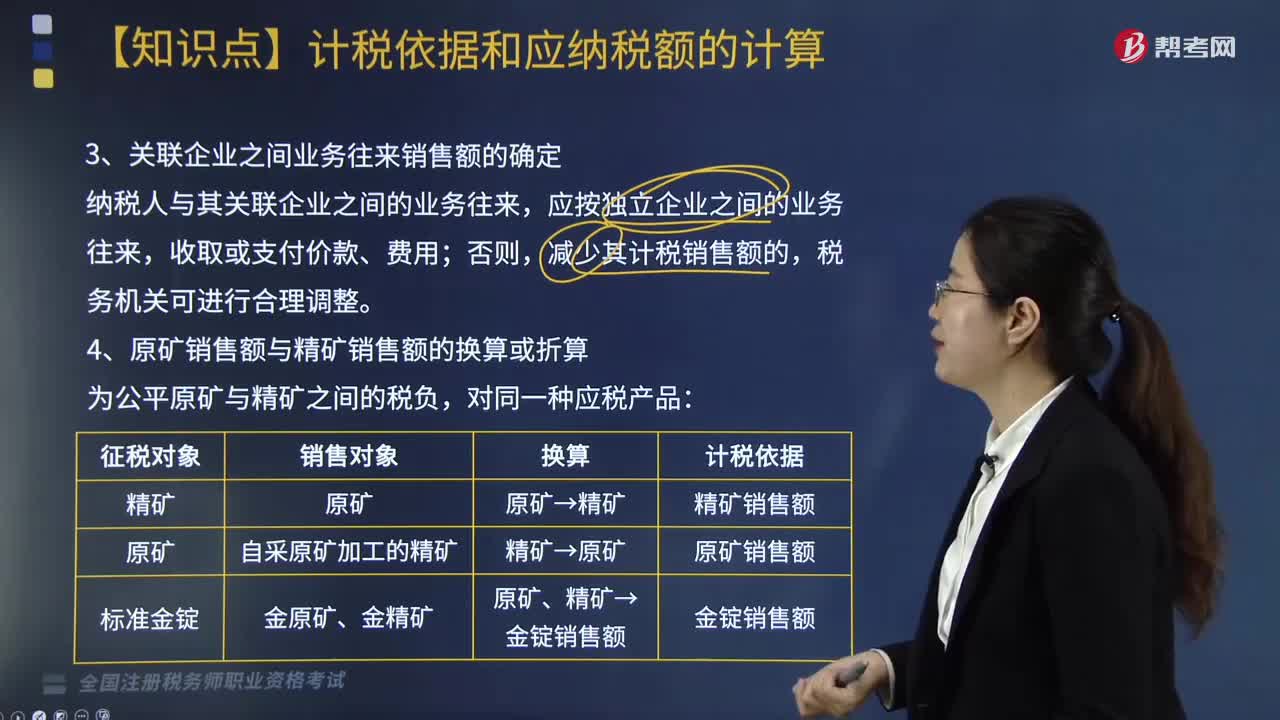

204關聯(lián)企業(yè)之間業(yè)務往來銷售額如何確定?:減少其計稅銷售額的,一、原礦銷售額與精礦銷售額的換算或折算,納稅人銷售原礦時;應將原礦銷售額換算為精礦銷售額繳納資源稅,納稅人銷售自采原礦加工的精礦;應將精礦銷售額折算為原礦銷售額繳納資源稅,應比照上述規(guī)定將其銷售額換算為金錠銷售額繳納資源稅。二、銷售額的扣減。(1)自采未稅產(chǎn)品+外購已稅產(chǎn)品——混合銷售,(2)自采未稅產(chǎn)品+外購已稅產(chǎn)品——混合加工為應稅產(chǎn)品銷售的;在計算應稅產(chǎn)品計稅銷售額時。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料