下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、非因法定事由、非經(jīng)法定程序,不被免職、降職、辭退或者處分

112

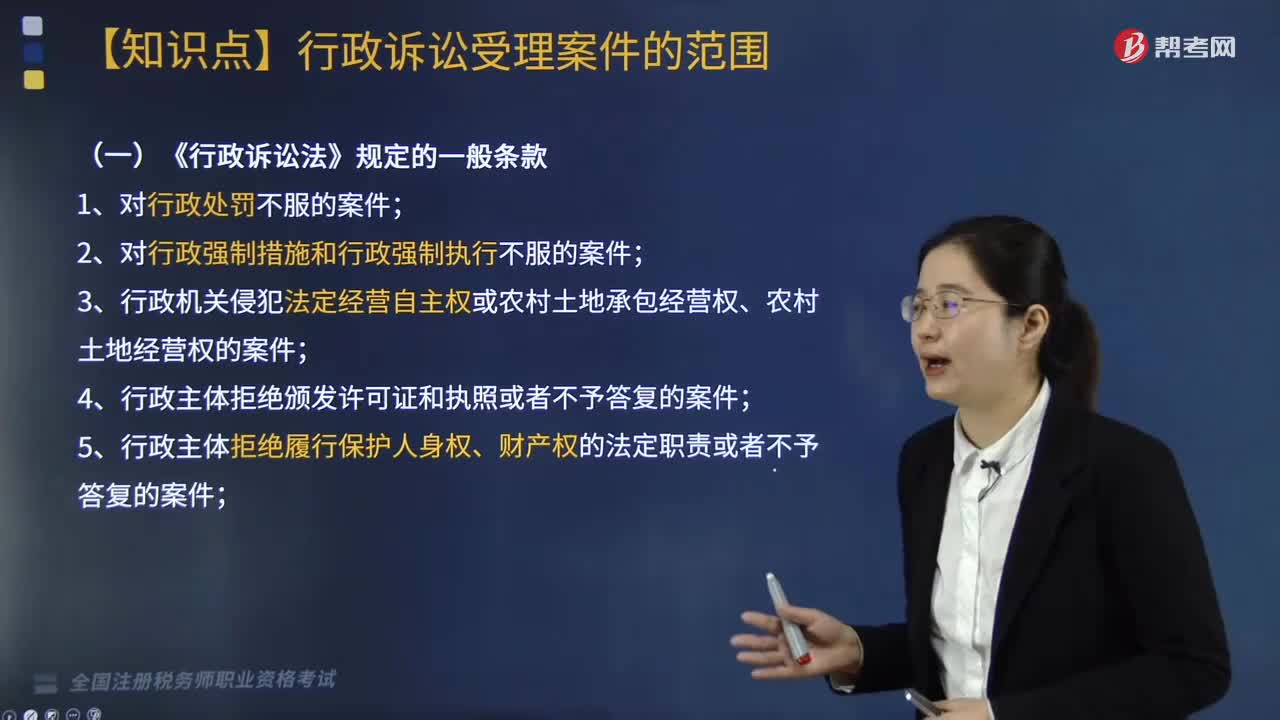

112《行政訴訟法》對(duì)于行政訴訟受案范圍規(guī)定的一般條款有哪些?:《行政訴訟法》對(duì)于行政訴訟受案范圍規(guī)定的一般條款有哪些?是指人民法院受理行政訴訟案件的范圍,決定著受到行政主體侵害的公民、法人和其他組織訴訟的范圍,5. 行政主體拒絕履行保護(hù)人身權(quán)、財(cái)產(chǎn)權(quán)的法定職責(zé)或者不予答復(fù)的案件;8. 認(rèn)為行政主體違法集資、攤派費(fèi)用或者違法要求履行其他義務(wù)的案件;

201

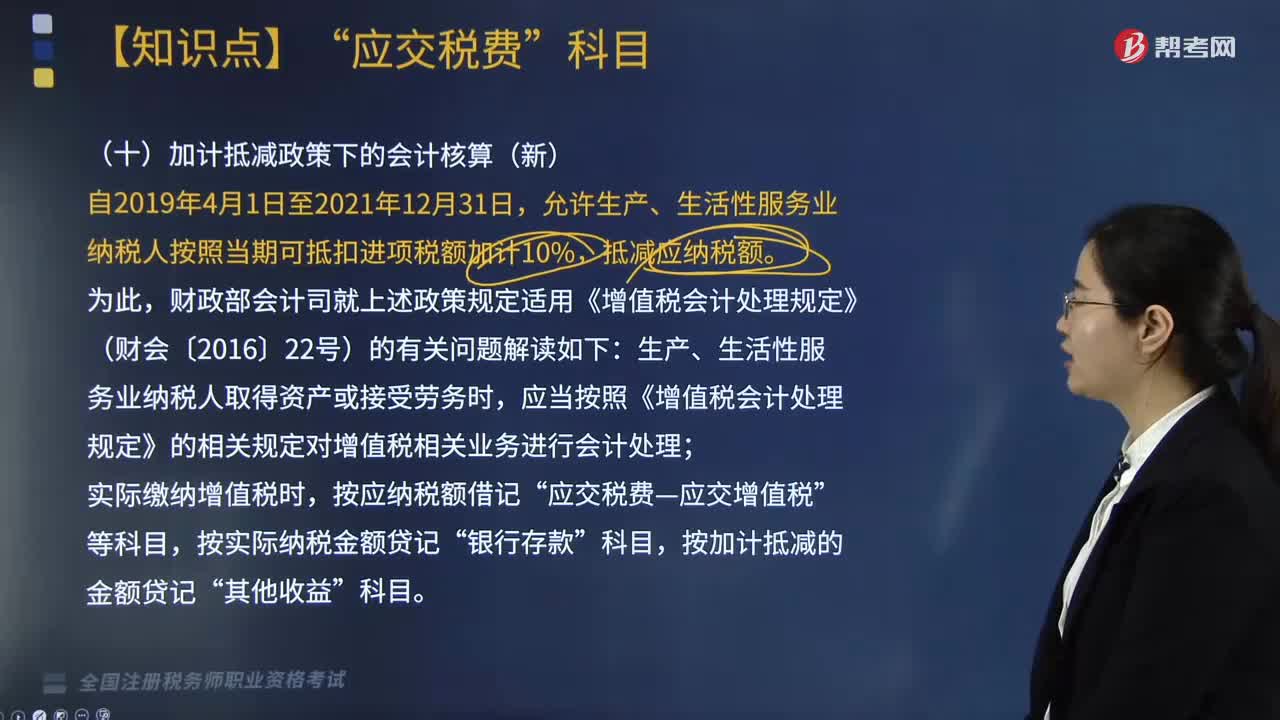

201新增的關(guān)于加計(jì)抵減政策下的會(huì)計(jì)核算如何做?:新增的關(guān)于加計(jì)抵減政策下的會(huì)計(jì)核算如何做?關(guān)于加計(jì)抵減政策處理是根據(jù)財(cái)政部、稅務(wù)總局和海關(guān)總署印發(fā)的《關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部稅務(wù)總局,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%。財(cái)政部會(huì)計(jì)司就上述政策規(guī)定適用《增值稅會(huì)計(jì)處理規(guī)定》(財(cái)會(huì)〔2016〕22號(hào))的有關(guān)問(wèn)題解讀如下,應(yīng)當(dāng)按照《增值稅會(huì)計(jì)處理規(guī)定》的相關(guān)規(guī)定對(duì)增值稅相關(guān)業(yè)務(wù)進(jìn)行會(huì)計(jì)處理。

220

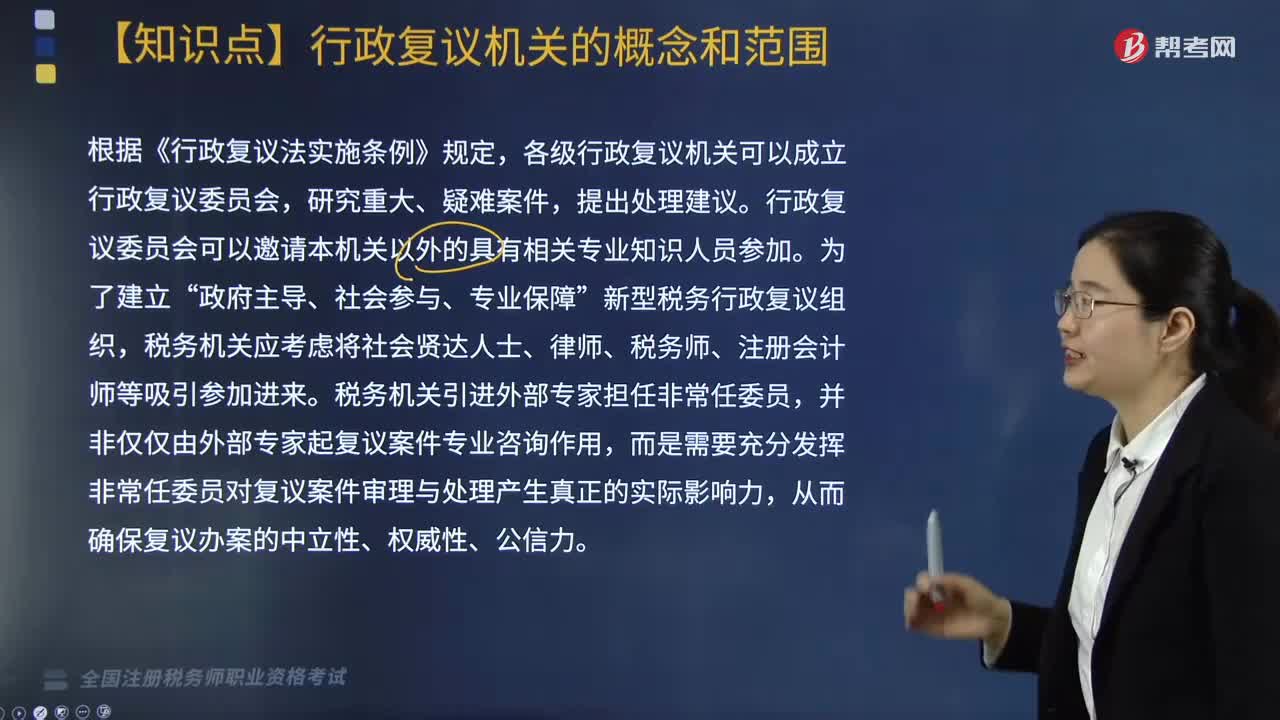

220行政復(fù)議機(jī)關(guān)的概念是什么?其范圍又包括哪些?:行政復(fù)議機(jī)關(guān)的概念:行政復(fù)議機(jī)關(guān),依法對(duì)被申請(qǐng)復(fù)議的具體行政行為進(jìn)行合法性、適當(dāng)性審查并作出決定的行政機(jī)關(guān)。各級(jí)行政復(fù)議機(jī)關(guān)可以成立行政復(fù)議委員會(huì),省、自治區(qū)、直轄市人民政府和國(guó)務(wù)院所屬部門作出的具體行政行為引起的行政復(fù)議,2. 作出被申請(qǐng)復(fù)議具體行政行為的行政主體的本級(jí)人民政府或上一級(jí)行政機(jī)關(guān)。縣級(jí)以上地方各級(jí)人民政府工作部門作出的具體行政行為引起的行政復(fù)議。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料