下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

20

217

217增值稅小規(guī)模納稅人的納稅如何審核?:增值稅小規(guī)模納稅人的納稅如何審核?

592

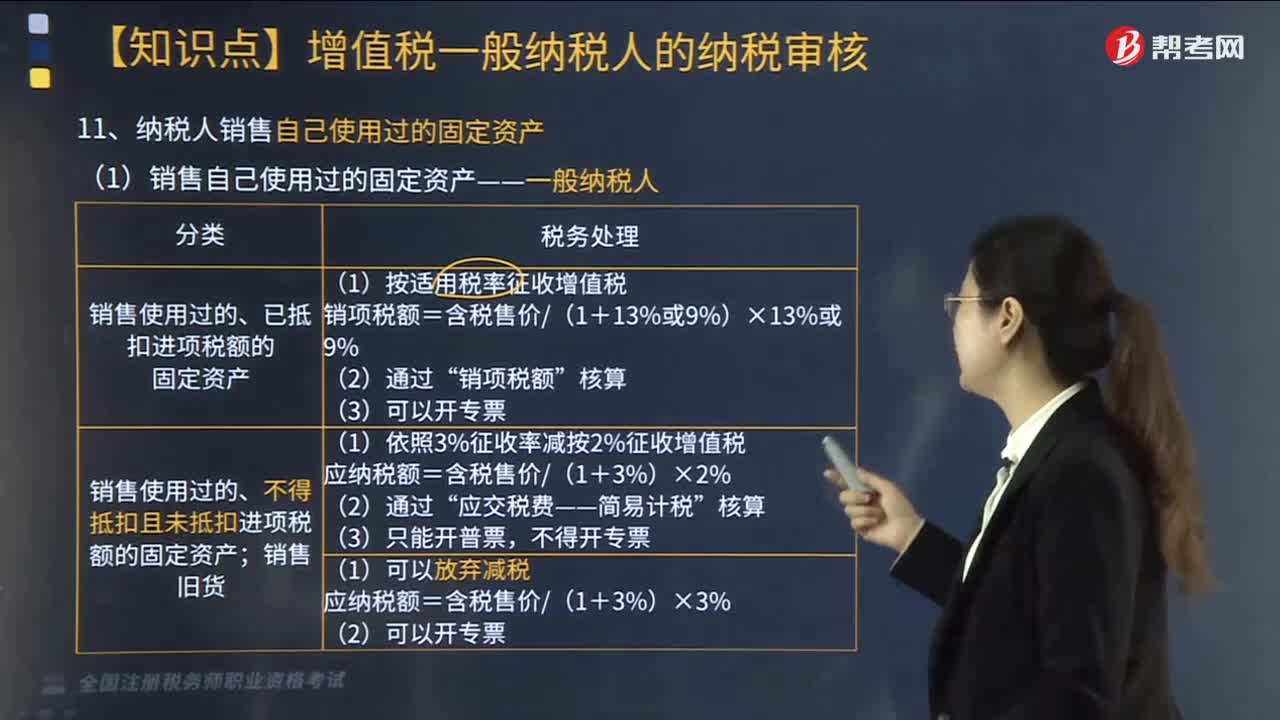

592納稅人銷售自己使用過的固定資產(chǎn)如何做稅務處理?:納稅人銷售自己使用過的固定資產(chǎn)如何做稅務處理?(1)銷售自己使用過的固定資產(chǎn)——一般納稅人:(2)銷售自己使用過的固定資產(chǎn)——小規(guī)模納稅人和個人:則該項銷售行為應納增值稅為( )。【例題·單選題】某企業(yè)為增值稅一般納稅人。該設備2014年購進時取得了增值稅專用發(fā)票。該企業(yè)銷售此設備應納增值稅( )萬元。【解析】該銷售行為按照適用稅率征收增值稅應納增值稅=67.81.13×13%=7.8(萬元)

469

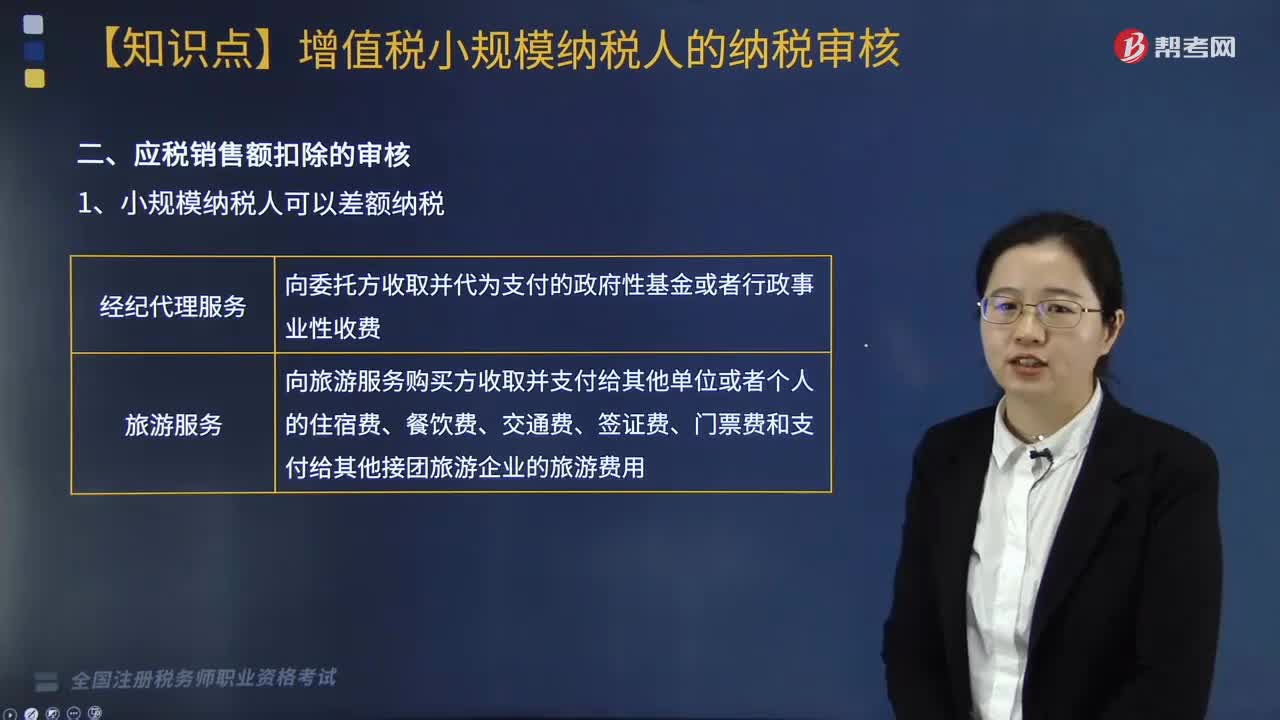

469應稅銷售額扣除的審核——差額納稅涉及哪些內(nèi)容?:應稅銷售額扣除的審核——差額納稅涉及哪些內(nèi)容?扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。扣除支付給承運方運費后的余額為銷售額。扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額,試點納稅人提供建筑服務適用簡易計稅方法的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料