下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

不確認(rèn)收入的視同銷售是什么?

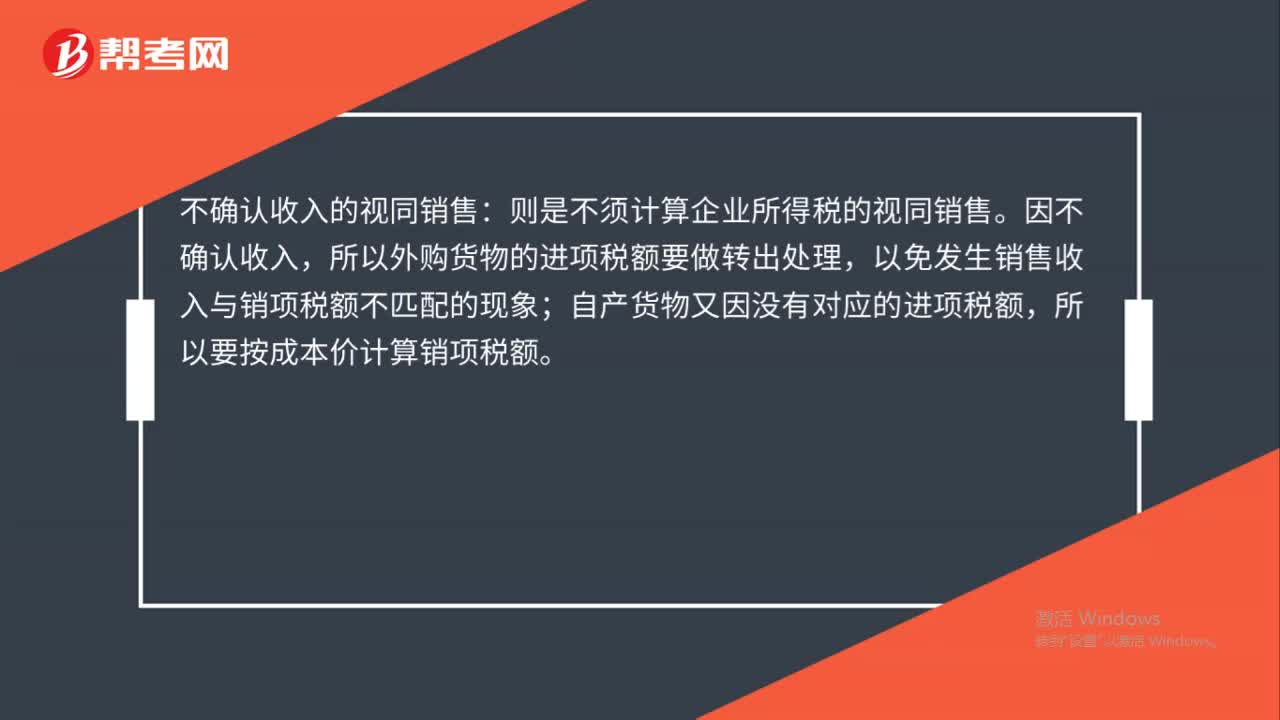

不確認(rèn)收入的視同銷售:則是不須計(jì)算企業(yè)所得稅的視同銷售。因不確認(rèn)收入,所以外購貨物的進(jìn)項(xiàng)稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項(xiàng)稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對(duì)應(yīng)的進(jìn)項(xiàng)稅額,所以要按成本價(jià)計(jì)算銷項(xiàng)稅額。

20200721144729332.jpg)

78

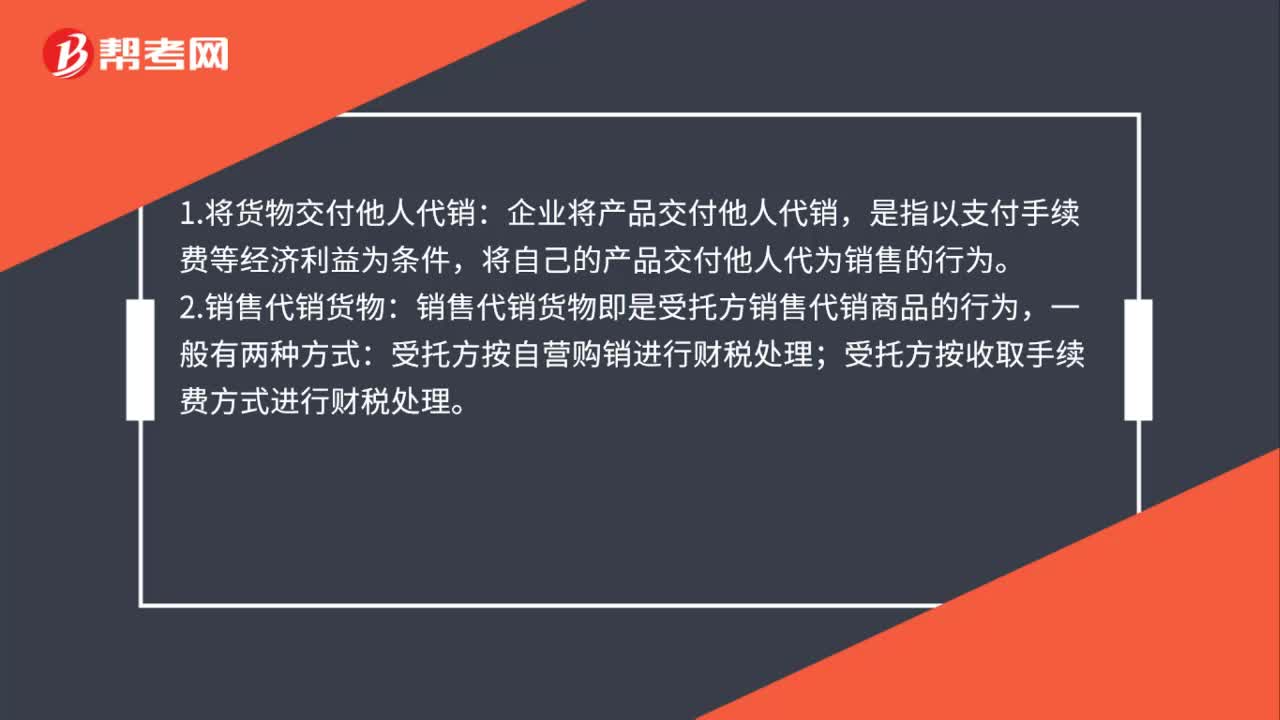

78需要確認(rèn)收入視同銷售的有哪些?:需要確認(rèn)收入視同銷售的有哪些?1.將貨物交付他人代銷:企業(yè)將產(chǎn)品交付他人代銷,是指以支付手續(xù)費(fèi)等經(jīng)濟(jì)利益為條件,將自己的產(chǎn)品交付他人代為銷售的行為。2.銷售代銷貨物:銷售代銷貨物即是受托方銷售代銷商品的行為,受托方按自營(yíng)購銷進(jìn)行財(cái)稅處理;受托方按收取手續(xù)費(fèi)方式進(jìn)行財(cái)稅處理。3.貨物移送的財(cái)稅處理:設(shè)有兩個(gè)以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個(gè)機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷售。

63

63所得稅視同銷售和增值稅視同銷售區(qū)別是什么?:所得稅視同銷售和增值稅視同銷售區(qū)別是什么?區(qū)別如下:1.所得稅以所有權(quán)轉(zhuǎn)移為前提,如果所有權(quán)未轉(zhuǎn)移,則視為內(nèi)部處置資產(chǎn),不視同銷售,增值稅則以發(fā)生流轉(zhuǎn)作為視同銷售。2.自產(chǎn)產(chǎn)品用于在建工程,所有權(quán)未轉(zhuǎn)移,增值稅視同銷售,所得稅則不視同銷售。3.外購用于職工福利和個(gè)人消費(fèi),增值不視同銷售(作進(jìn)項(xiàng)轉(zhuǎn)出處理),所得稅要視同銷售。

37

37不確認(rèn)收入的視同銷售是什么?:不確認(rèn)收入的視同銷售:則是不須計(jì)算企業(yè)所得稅的視同銷售。因不確認(rèn)收入,所以外購貨物的進(jìn)項(xiàng)稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項(xiàng)稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對(duì)應(yīng)的進(jìn)項(xiàng)稅額,所以要按成本價(jià)計(jì)算銷項(xiàng)稅額。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料