下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

合并財(cái)務(wù)報(bào)表的合并范圍應(yīng)當(dāng)以什么為基礎(chǔ)予以確定?

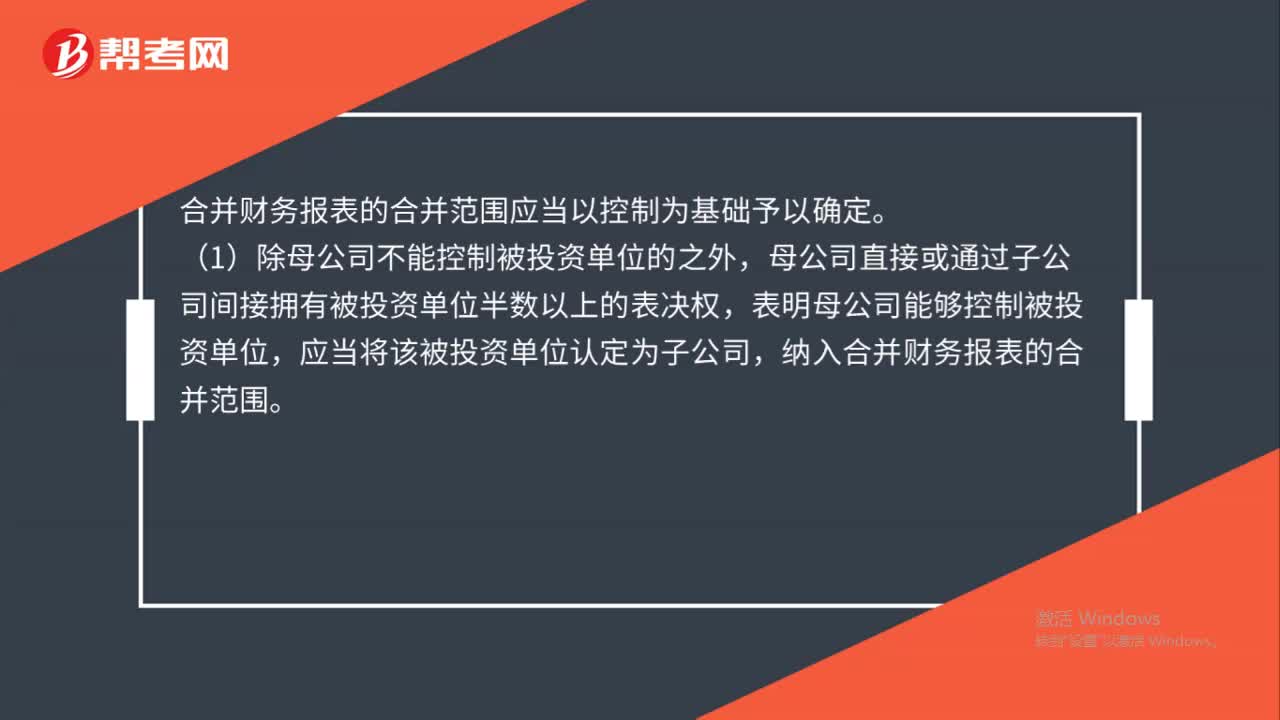

合并財(cái)務(wù)報(bào)表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定。

(1)除母公司不能控制被投資單位的之外,母公司直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權(quán),表明母公司能夠控制被投資單位,應(yīng)當(dāng)將該被投資單位認(rèn)定為子公司,納入合并財(cái)務(wù)報(bào)表的合并范圍。

20200722144005297.jpg)

(2)除母公司不能控制被投資單位的之外,母公司擁有被投資單位半數(shù)或以下的表決權(quán),滿足與被投資單位其他投資者之間協(xié)議擁有被投資單位半數(shù)以上的表決權(quán)的、根據(jù)公司章程或協(xié)議,有權(quán)決定被投資單位的財(cái)務(wù)和經(jīng)營政策對的、有權(quán)任免被投資單位的董事會(huì)或類似機(jī)構(gòu)的多數(shù)成員的、被投資單位的董事會(huì)或類似機(jī)構(gòu)占多數(shù)表決權(quán)等條件之一的,視為母公司能夠控制被投資單位。

(3)在確定能否控制被投資單位時(shí),應(yīng)當(dāng)考慮企業(yè)和其他企業(yè)持有的被投資單位的當(dāng)期可轉(zhuǎn)換的可轉(zhuǎn)換公司債券、當(dāng)期可執(zhí)行的認(rèn)股權(quán)證等潛在表決權(quán)因素。母公司應(yīng)當(dāng)將其全部子公司,無論是小規(guī)模的子公司還是經(jīng)營業(yè)務(wù)性質(zhì)特殊的子公司,均納入合并財(cái)務(wù)報(bào)表的合并范圍。

45

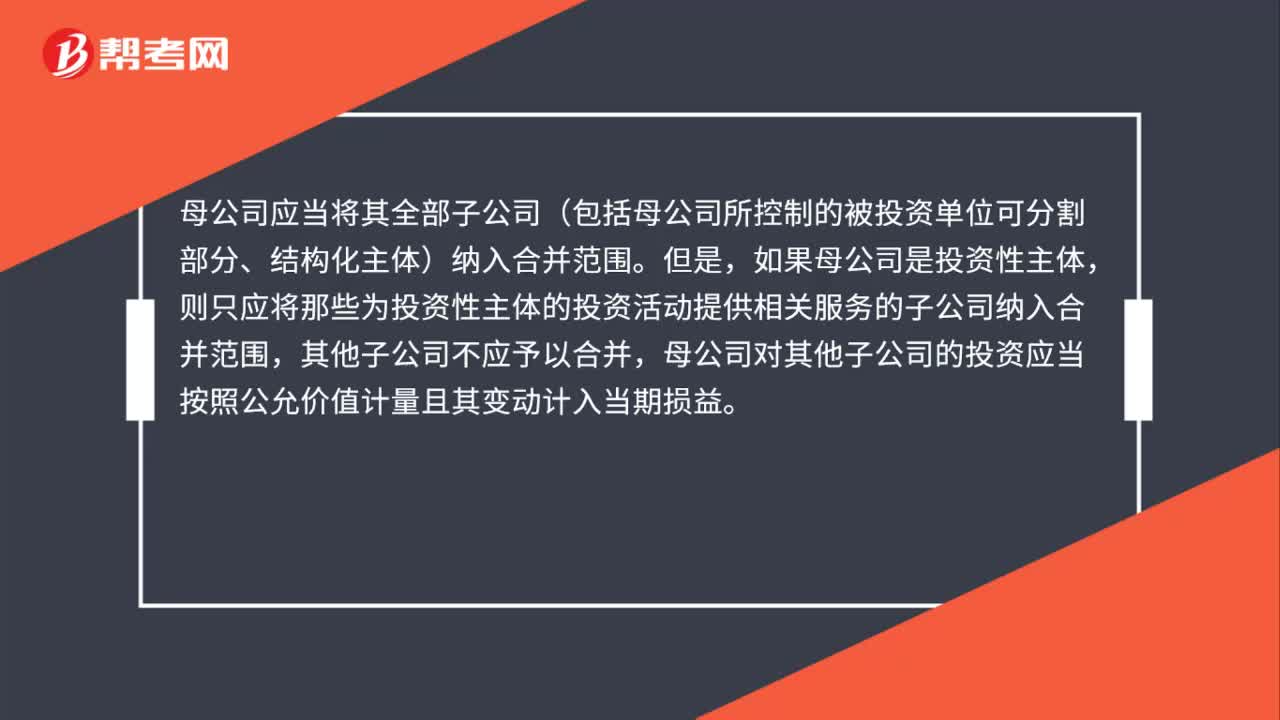

45合并財(cái)務(wù)報(bào)表的合并范圍是什么?:合并財(cái)務(wù)報(bào)表的合并范圍是什么?母公司應(yīng)當(dāng)將其全部子公司(包括母公司所控制的被投資單位可分割部分、結(jié)構(gòu)化主體)納入合并范圍。但是,如果母公司是投資性主體,則只應(yīng)將那些為投資性主體的投資活動(dòng)提供相關(guān)服務(wù)的子公司納入合并范圍,其他子公司不應(yīng)予以合并,母公司對其他子公司的投資應(yīng)當(dāng)按照公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益。

60

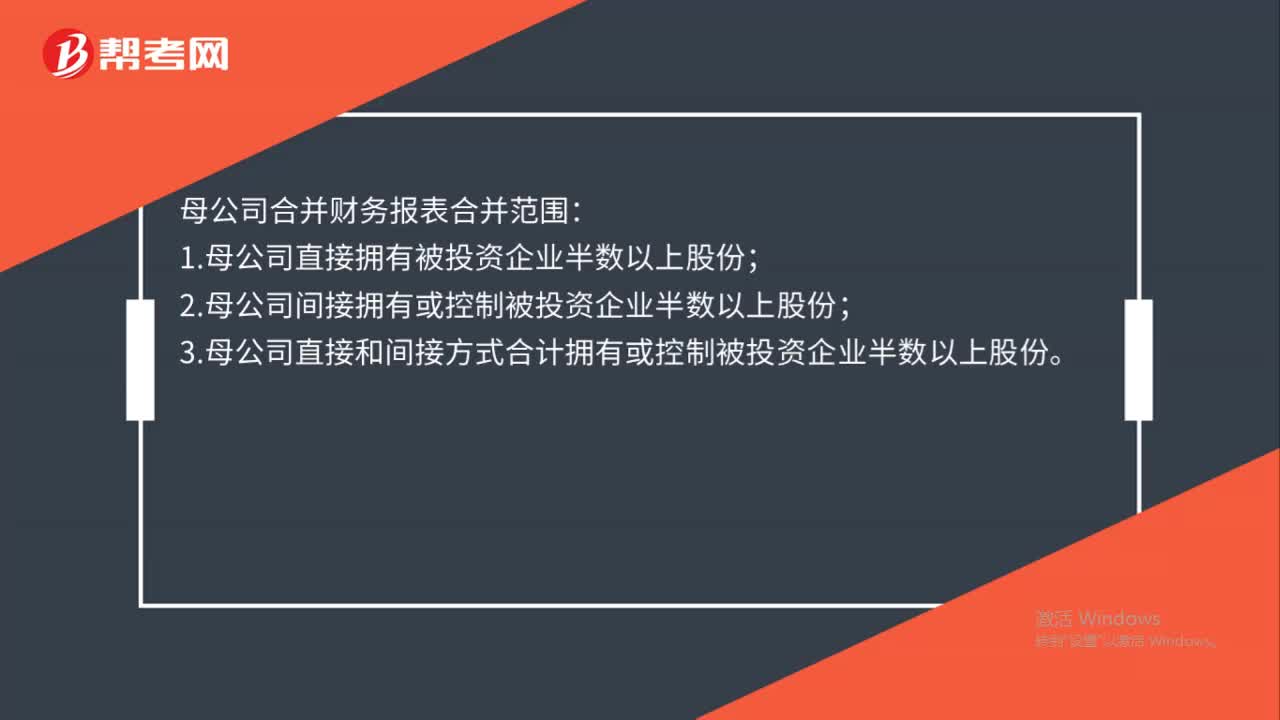

60母公司合并財(cái)務(wù)報(bào)表合并范圍是什么?:母公司合并財(cái)務(wù)報(bào)表合并范圍:1.母公司直接擁有被投資企業(yè)半數(shù)以上股份;2.母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;3.母公司直接和間接方式合計(jì)擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財(cái)務(wù)報(bào)表的合并范圍:1.已宣告被清理整頓的原子公司;2.已宣告破產(chǎn)的原子公司;3.母公司不能控制的其他被投資單位。

124

124合并財(cái)務(wù)報(bào)表的合并范圍應(yīng)當(dāng)以什么為基礎(chǔ)予以確定?:母公司直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權(quán),表明母公司能夠控制被投資單位,應(yīng)當(dāng)將該被投資單位認(rèn)定為子公司,(2)除母公司不能控制被投資單位的之外,母公司擁有被投資單位半數(shù)或以下的表決權(quán),滿足與被投資單位其他投資者之間協(xié)議擁有被投資單位半數(shù)以上的表決權(quán)的、根據(jù)公司章程或協(xié)議。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料