下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

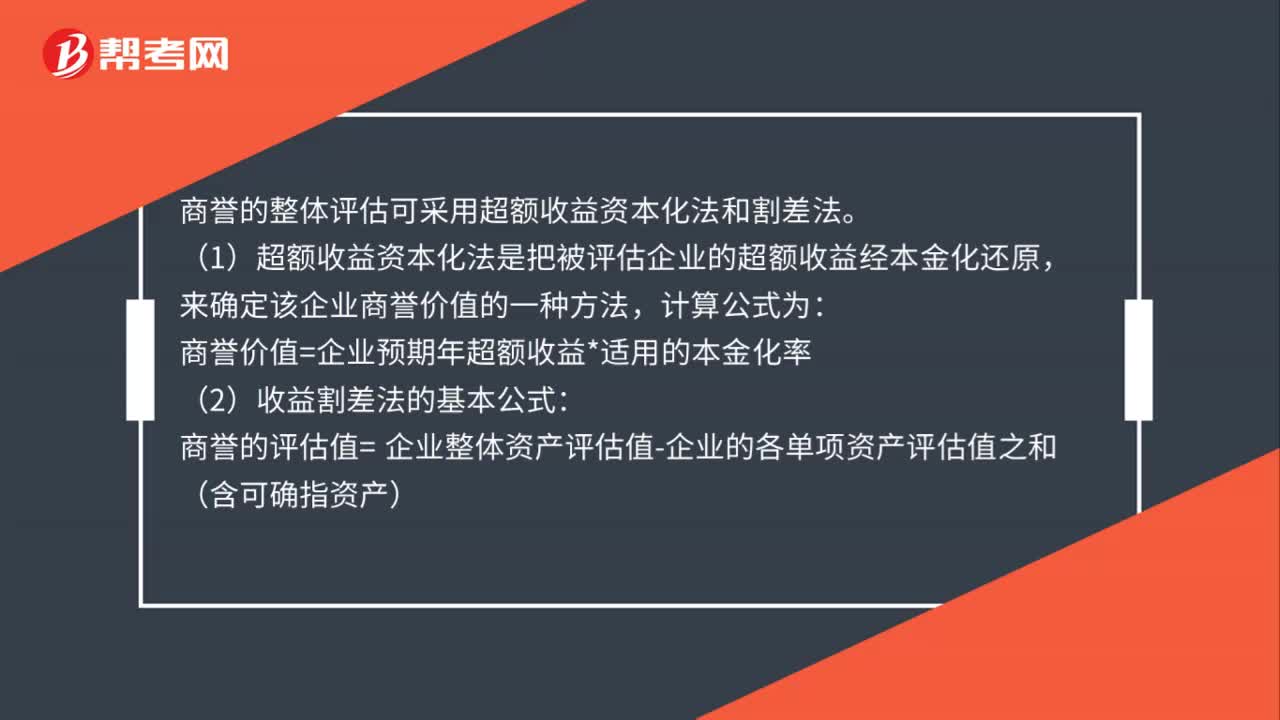

怎么計(jì)算非流動(dòng)資產(chǎn)商譽(yù)?

商譽(yù)的整體評(píng)估可采用超額收益資本化法和割差法。

(1)超額收益資本化法是把被評(píng)估企業(yè)的超額收益經(jīng)本金化還原,來(lái)確定該企業(yè)商譽(yù)價(jià)值的一種方法,計(jì)算公式為:

商譽(yù)價(jià)值=企業(yè)預(yù)期年超額收益*適用的本金化率

(2)收益割差法的基本公式:

商譽(yù)的評(píng)估值= 企業(yè)整體資產(chǎn)評(píng)估值-企業(yè)的各單項(xiàng)資產(chǎn)評(píng)估值之和(含可確指資產(chǎn))

微信截圖_1596102635646420200730175634138.png)

58

58怎么計(jì)算非流動(dòng)資產(chǎn)商譽(yù)?:怎么計(jì)算非流動(dòng)資產(chǎn)商譽(yù)?商譽(yù)的整體評(píng)估可采用超額收益資本化法和割差法。(1)超額收益資本化法是把被評(píng)估企業(yè)的超額收益經(jīng)本金化還原,來(lái)確定該企業(yè)商譽(yù)價(jià)值的一種方法,計(jì)算公式為:商譽(yù)價(jià)值=企業(yè)預(yù)期年超額收益*適用的本金化率:(2)收益割差法的基本公式商譽(yù)的評(píng)估值= 企業(yè)整體資產(chǎn)評(píng)估值-企業(yè)的各單項(xiàng)資產(chǎn)評(píng)估值之和(含可確指資產(chǎn))

27

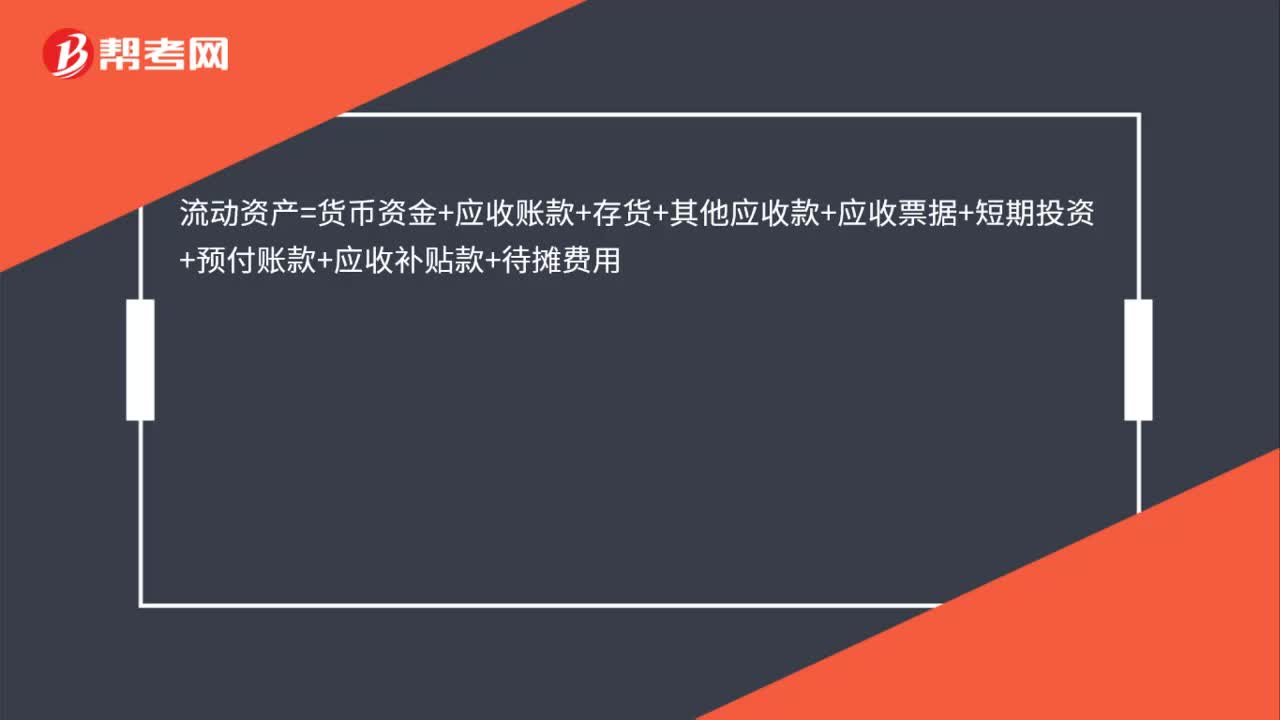

27會(huì)計(jì)中流動(dòng)資產(chǎn)金額怎么計(jì)算?:流動(dòng)資產(chǎn)=貨幣資金+應(yīng)收賬款+存貨+其他應(yīng)收款+應(yīng)收票據(jù)+短期投資+預(yù)付賬款+應(yīng)收補(bǔ)貼款+待攤費(fèi)用

127

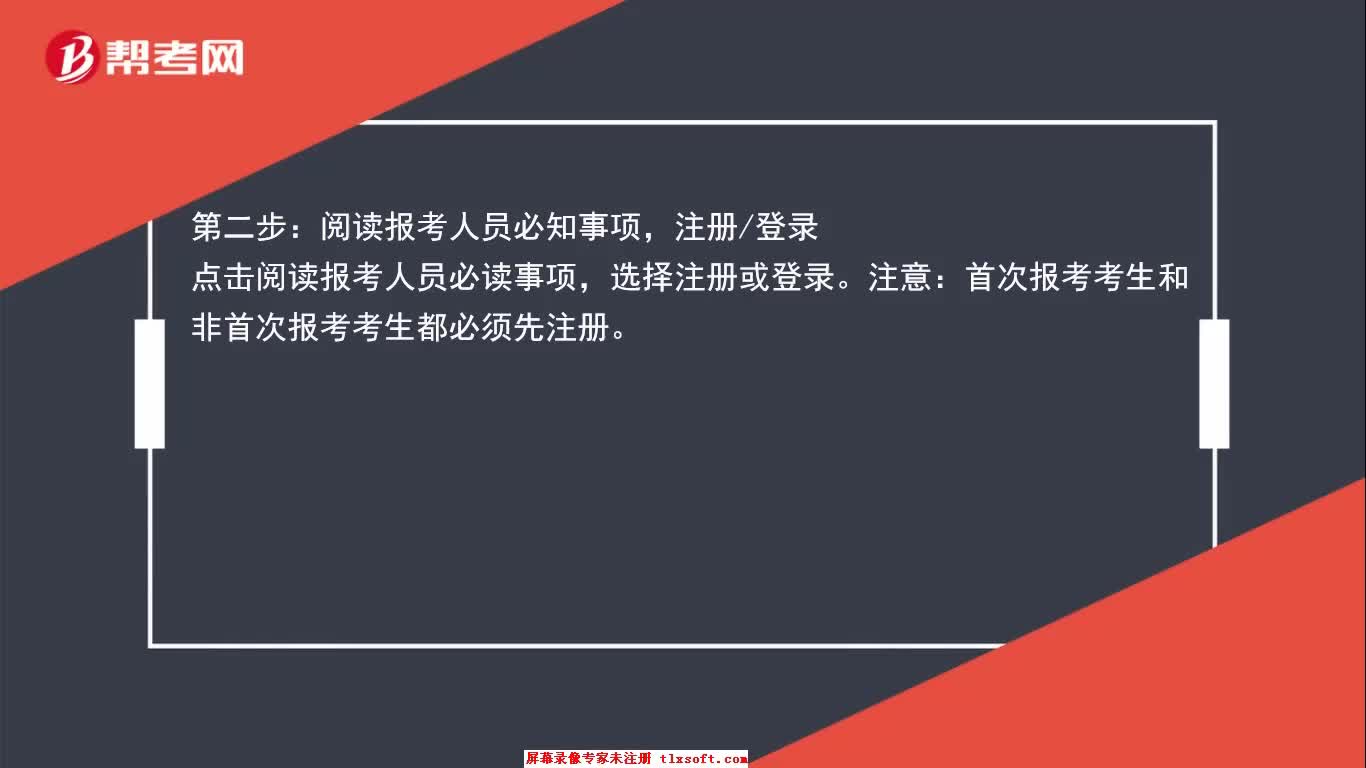

127中級(jí)會(huì)計(jì)實(shí)務(wù)怎么報(bào)名?:登錄中級(jí)會(huì)計(jì)報(bào)名入口,登錄全國(guó)會(huì)計(jì)資格評(píng)價(jià)中心官網(wǎng),點(diǎn)擊【考試報(bào)名】。進(jìn)入報(bào)名入口:閱讀報(bào)考人員必知事項(xiàng),注冊(cè)登錄。點(diǎn)擊閱讀報(bào)考人員必讀事項(xiàng):選擇注冊(cè)或登錄。首次報(bào)考考生和非首次報(bào)考考生都必須先注冊(cè),點(diǎn)擊注冊(cè)或登錄后“仔細(xì)閱讀報(bào)考承諾”選擇報(bào)考地區(qū),選擇報(bào)考地區(qū)這部分需要考生仔細(xì)注意;3.點(diǎn)擊同意后進(jìn)入下一步,選擇報(bào)考地區(qū),詳細(xì)閱讀中級(jí)會(huì)計(jì)報(bào)名流程:了解后點(diǎn)擊【我已閱】,填寫(xiě)基本信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料