下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

金融資產(chǎn)減值損失怎么計量?

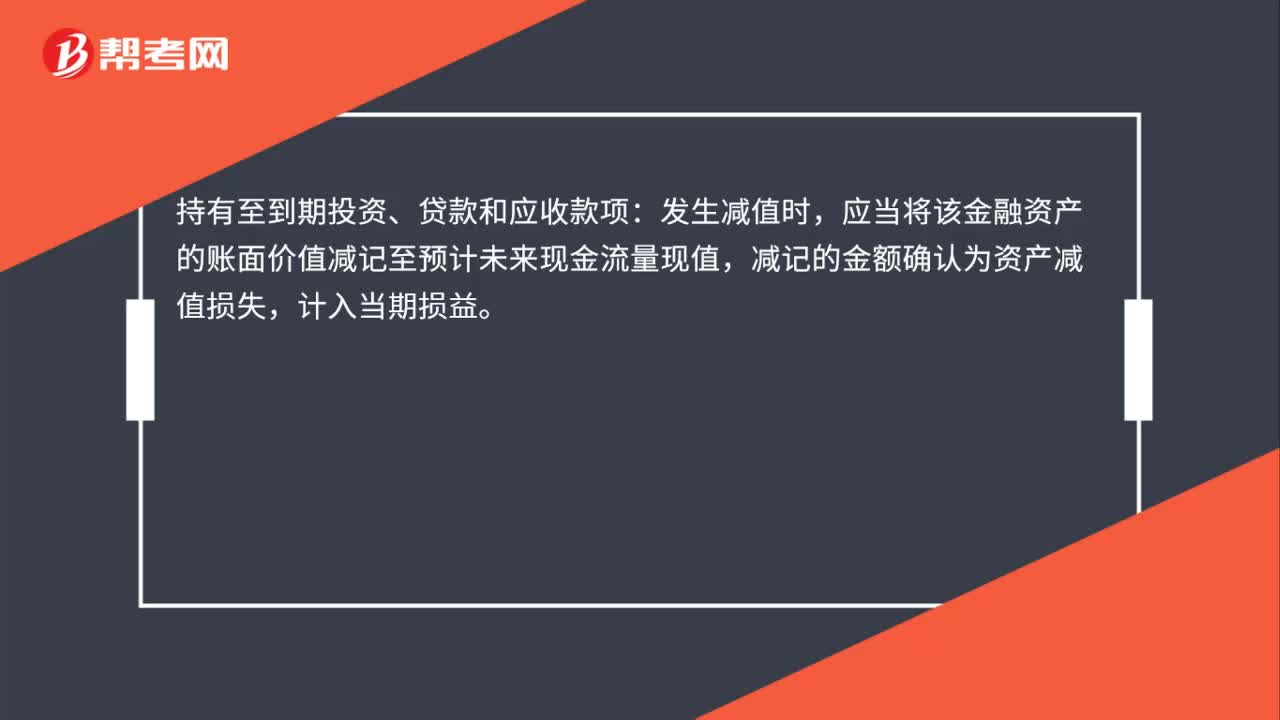

持有至到期投資、貸款和應(yīng)收款項:發(fā)生減值時,應(yīng)當將該金融資產(chǎn)的賬面價值減記至預(yù)計未來現(xiàn)金流量現(xiàn)值,減記的金額確認為資產(chǎn)減值損失,計入當期損益。

微信截圖_1596441730397420200803160312435.png)

可供出售金融資產(chǎn):發(fā)生減值時,應(yīng)當將該金融資產(chǎn)的賬面價值減記至公允價值,原公允價值變動確認的其他綜合收益也應(yīng)當予以轉(zhuǎn)出,計入當期損益。

43

43金融資產(chǎn)減值損失怎么計量?:金融資產(chǎn)減值損失怎么計量?持有至到期投資、貸款和應(yīng)收款項:應(yīng)當將該金融資產(chǎn)的賬面價值減記至預(yù)計未來現(xiàn)金流量現(xiàn)值,減記的金額確認為資產(chǎn)減值損失,可供出售金融資產(chǎn):發(fā)生減值時,應(yīng)當將該金融資產(chǎn)的賬面價值減記至公允價值,原公允價值變動確認的其他綜合收益也應(yīng)當予以轉(zhuǎn)出,計入當期損益。

78

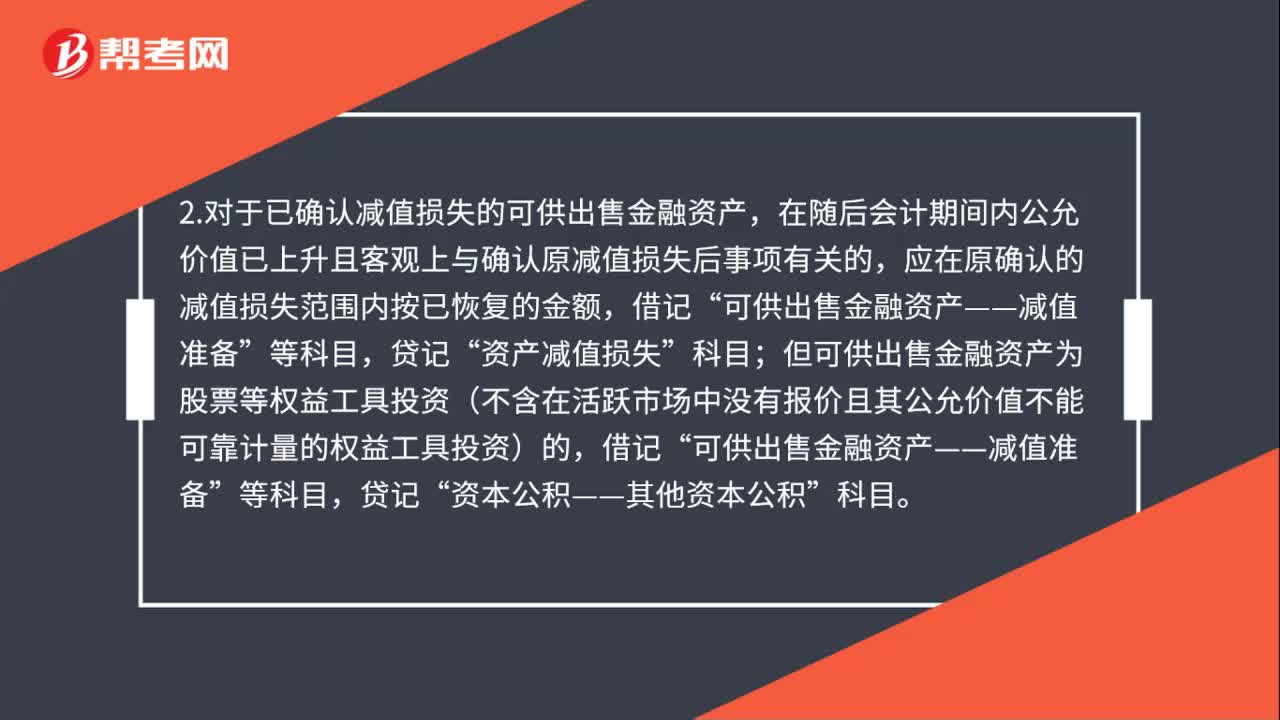

78金融資產(chǎn)減值損失會計處理是什么?:金融資產(chǎn)減值損失會計處理是什么?1.確定可供出售金融資產(chǎn)發(fā)生減值的,按應(yīng)減記的金額,借記“按應(yīng)從所有者權(quán)益中轉(zhuǎn)出原計入資本公積的累計損失金額,資本公積——其他資本公積”按其差額,2.對于已確認減值損失的可供出售金融資產(chǎn),在隨后會計期間內(nèi)公允價值已上升且客觀上與確認原減值損失后事項有關(guān)的,應(yīng)在原確認的減值損失范圍內(nèi)按已恢復(fù)的金額,資產(chǎn)減值損失”

64

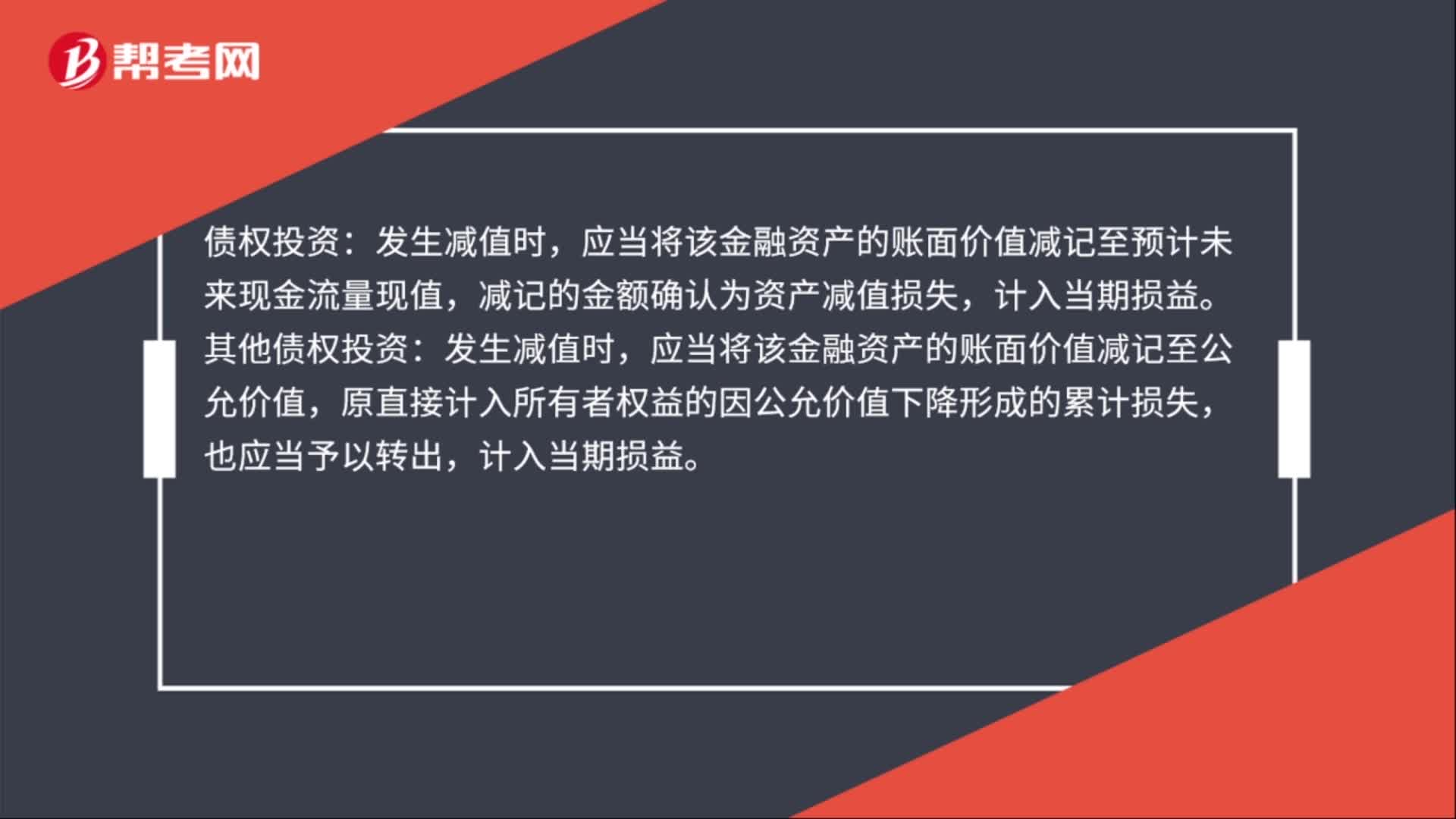

64金融資產(chǎn)減值損失的計量是什么?:金融資產(chǎn)減值損失的計量是什么?發(fā)生減值時,其他債權(quán)投資:發(fā)生減值時,應(yīng)當將該金融資產(chǎn)的賬面價值減記至公允價值,原直接計入所有者權(quán)益的因公允價值下降形成的累計損失,也應(yīng)當予以轉(zhuǎn)出,長期股權(quán)投資:發(fā)生減值時,應(yīng)當將該金融資產(chǎn)的賬面價值減記至預(yù)計未來現(xiàn)金流量現(xiàn)值,減記的金額確認為資產(chǎn)減值損失,計入當期損益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料