下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

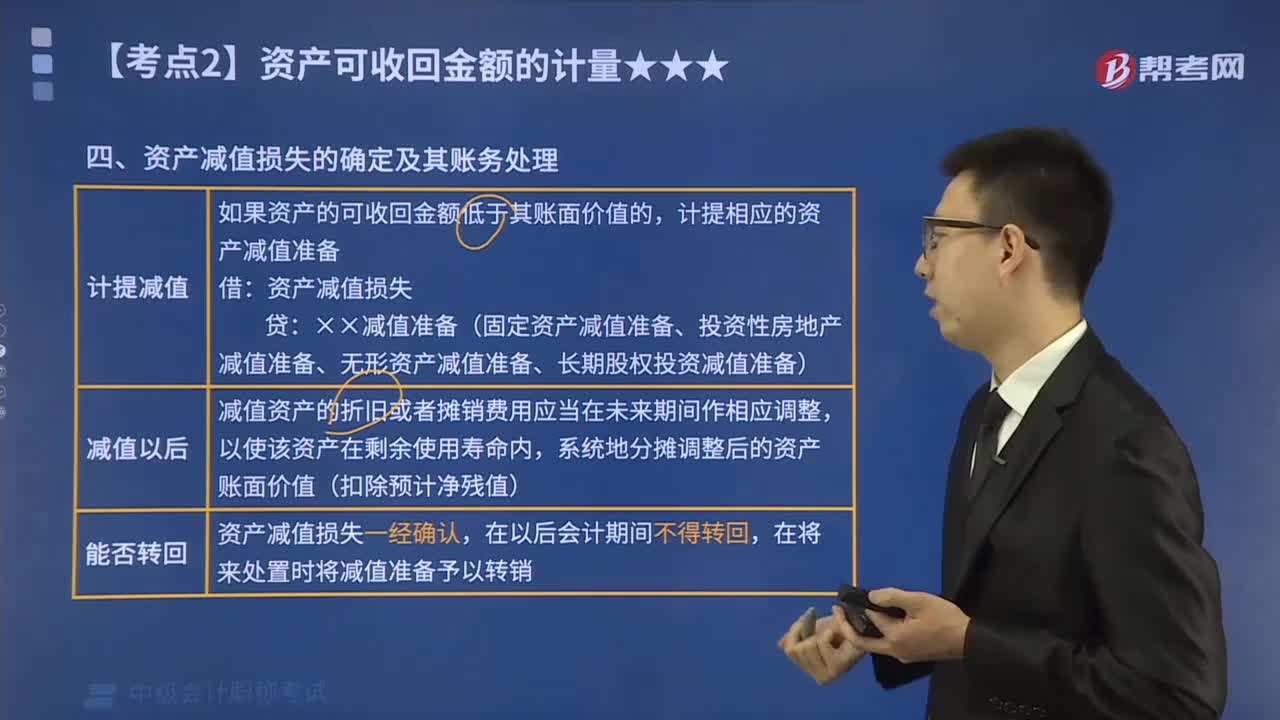

資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?

1.資產(chǎn)減值損失的確定

(1)資產(chǎn)可收回金額確定后,如果資產(chǎn)可收回金額低于其賬面價(jià)值,企業(yè)應(yīng)當(dāng)將資產(chǎn)的賬面價(jià)值減記至可收回金額,減記的金額確認(rèn)為資產(chǎn)減值損失,計(jì)人當(dāng)期損益,同時(shí)計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。資產(chǎn)的賬面價(jià)值是指資產(chǎn)成本扣減累計(jì)折舊(或累計(jì)推銷)和累計(jì)減值準(zhǔn)備后的金額。

微信截圖_1592817869638020200622172554861.png)

(2)資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者推銷費(fèi)用應(yīng)當(dāng)在未來(lái)期間作相應(yīng)調(diào)整,以使該資產(chǎn)在剩余使用壽命內(nèi),系統(tǒng)地分調(diào)整后的資產(chǎn)賬面價(jià)值(扣除預(yù)計(jì)凈殘值)。

(3)資產(chǎn)減值損失一經(jīng)確認(rèn),在以后持有資產(chǎn)的會(huì)計(jì)期間不得轉(zhuǎn)回。但是若資產(chǎn)報(bào)廢、出售、對(duì)外投資、以非貨幣性資產(chǎn)交換方式換出、通過(guò)債務(wù)重組抵償債務(wù)等符合資產(chǎn)終止確認(rèn)條件的,企業(yè)應(yīng)當(dāng)將相關(guān)資產(chǎn)減值準(zhǔn)備予以轉(zhuǎn)銷。

2.賬務(wù)處理

借:資產(chǎn)減值損失

貸:固定資產(chǎn)減值準(zhǔn)備

無(wú)形資產(chǎn)減值準(zhǔn)備

長(zhǎng)期股權(quán)投資減值準(zhǔn)備

投資性房地產(chǎn)減值準(zhǔn)備等

906

906資產(chǎn)減值損失的確定及其賬務(wù)怎么處理?:假定計(jì)提減值后原預(yù)計(jì)使用壽命、預(yù)計(jì)凈殘值及折舊方法均不變,甲公司一臺(tái)原價(jià)為500萬(wàn)元、已計(jì)提折舊210萬(wàn)元、已計(jì)提減值準(zhǔn)備20萬(wàn)元的固定資產(chǎn)出現(xiàn)減值跡象,甲公司應(yīng)為該固定資產(chǎn)計(jì)提減值準(zhǔn)備的金額為( )萬(wàn)元,可收回金額按照預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值和公允價(jià)值減去處置費(fèi)用后的凈額孰高確認(rèn)。因計(jì)算資產(chǎn)未來(lái)現(xiàn)金流量現(xiàn)值時(shí)所使用的折現(xiàn)率應(yīng)當(dāng)反映當(dāng)前市場(chǎng)貨幣時(shí)間價(jià)值和資產(chǎn)特定風(fēng)險(xiǎn)的稅前利率。

73

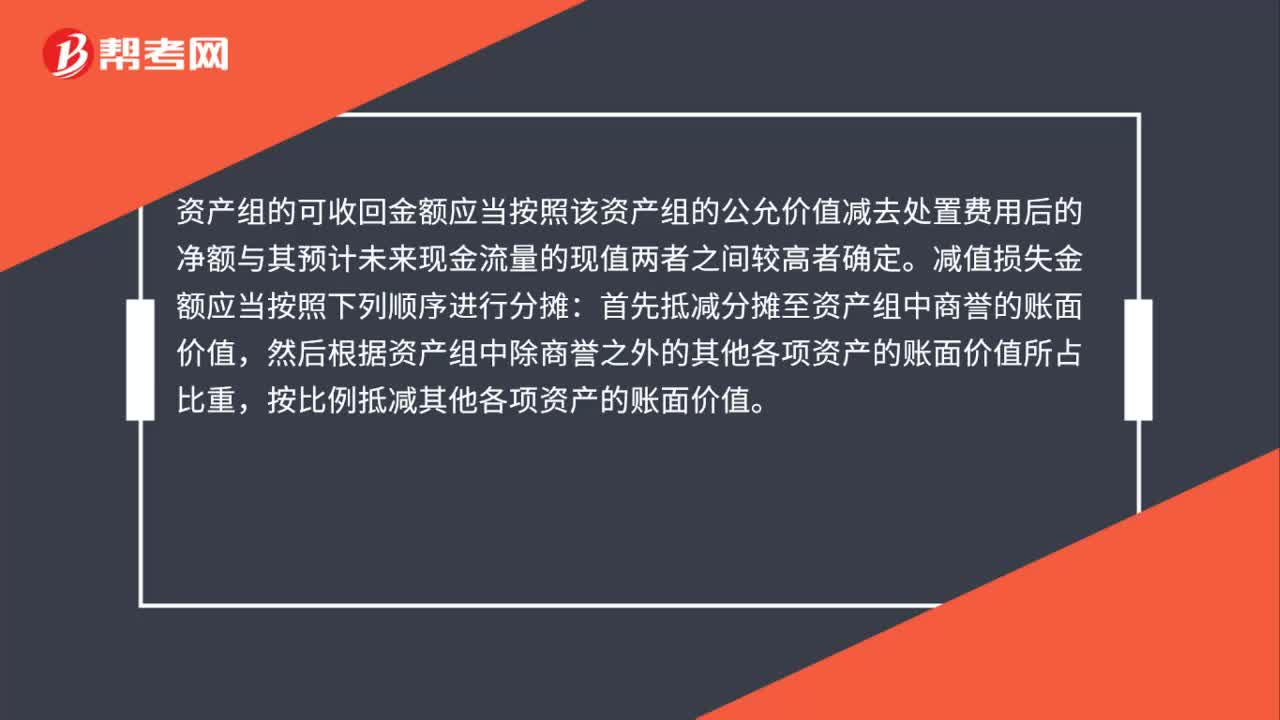

73資產(chǎn)組減值測(cè)試及會(huì)計(jì)處理是什么?:資產(chǎn)組減值測(cè)試指的是有跡象表明一項(xiàng)資產(chǎn)可能發(fā)生減值的,企業(yè)應(yīng)當(dāng)以單項(xiàng)資產(chǎn)為基礎(chǔ)估計(jì)其可收回金額。企業(yè)難以對(duì)單項(xiàng)資產(chǎn)的可收回金額進(jìn)行估計(jì)的,應(yīng)當(dāng)以該資產(chǎn)所屬的資產(chǎn)組為基礎(chǔ)確定資產(chǎn)組的可收回金額。資產(chǎn)組的可收回金額應(yīng)當(dāng)按照該資產(chǎn)組的公允價(jià)值減去處置費(fèi)用后的凈額與其預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。首先抵減分?jǐn)傊临Y產(chǎn)組中商譽(yù)的賬面價(jià)值。

78

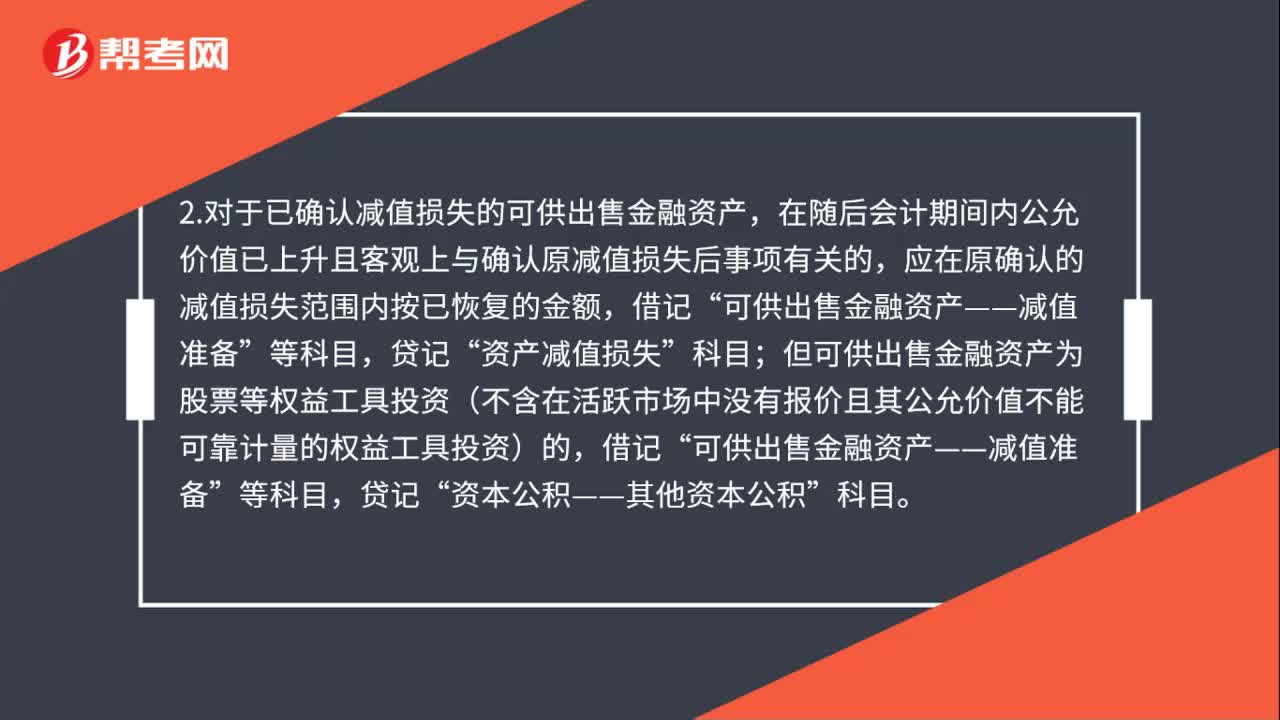

78金融資產(chǎn)減值損失會(huì)計(jì)處理是什么?:金融資產(chǎn)減值損失會(huì)計(jì)處理是什么?1.確定可供出售金融資產(chǎn)發(fā)生減值的,按應(yīng)減記的金額,借記“按應(yīng)從所有者權(quán)益中轉(zhuǎn)出原計(jì)入資本公積的累計(jì)損失金額,資本公積——其他資本公積”按其差額,2.對(duì)于已確認(rèn)減值損失的可供出售金融資產(chǎn),在隨后會(huì)計(jì)期間內(nèi)公允價(jià)值已上升且客觀上與確認(rèn)原減值損失后事項(xiàng)有關(guān)的,應(yīng)在原確認(rèn)的減值損失范圍內(nèi)按已恢復(fù)的金額,資產(chǎn)減值損失”

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料