下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

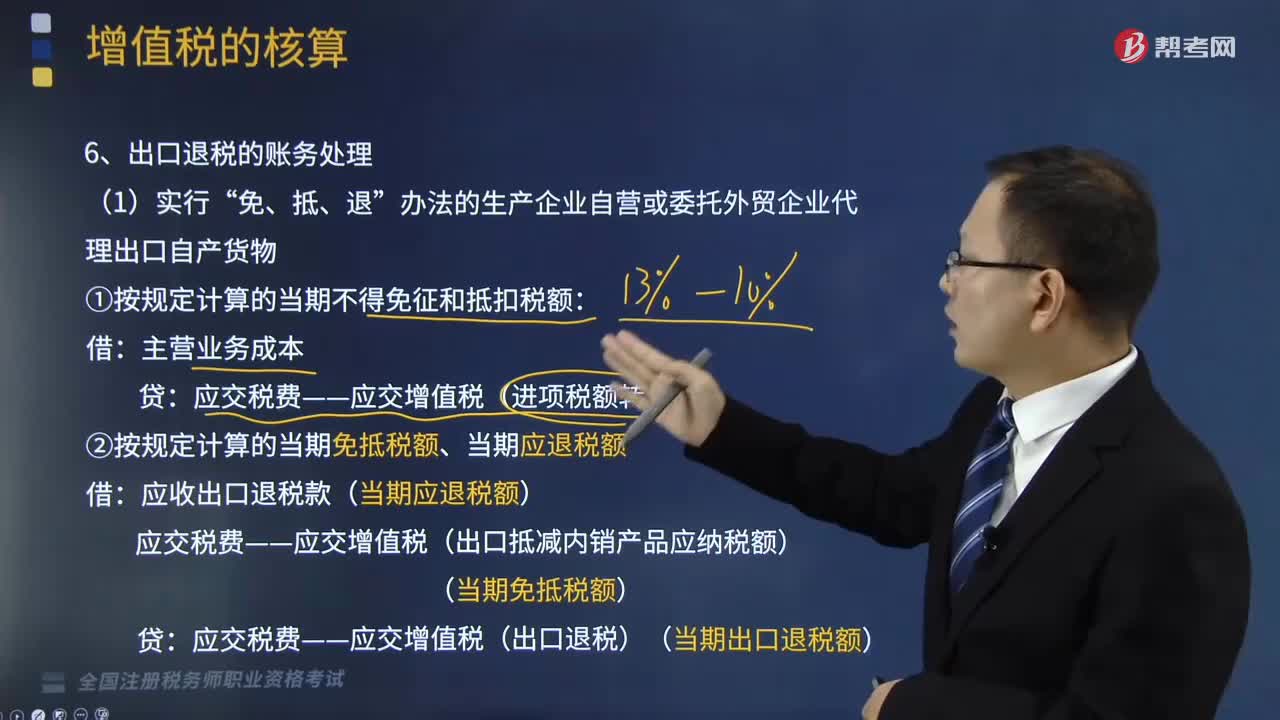

對于一般貿易出口,應當將外銷收入與征退稅率差的乘積作為不得免征和抵扣稅額,作為進項稅額轉出

來料加工耗用國內材料的進項稅額應當予以轉出

一般貿易出口和進料加工復出口業(yè)務中,有耗用免稅材料的,應當計算不得免征與抵扣稅額的抵減額

企業(yè)根據(jù)當期應退稅額,借記其他應收款,貸記應交稅費—應交增值稅(出口退稅)

195

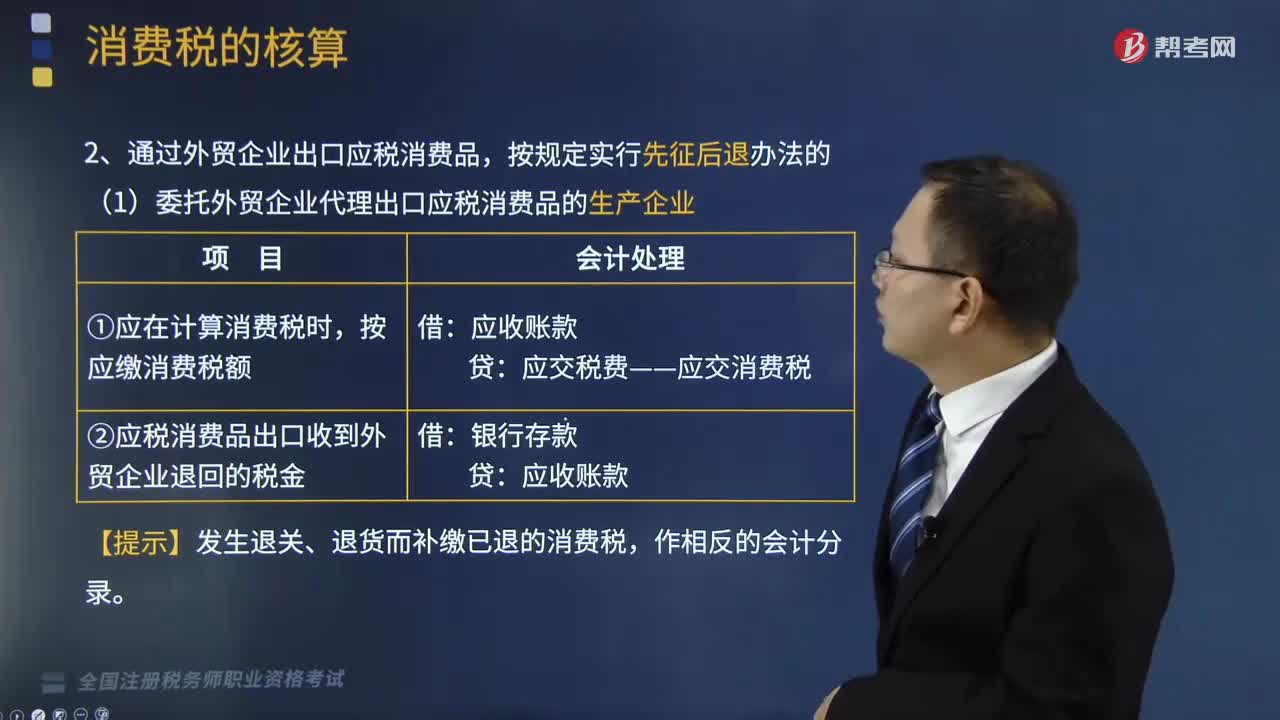

195出口產品消費稅的賬務怎樣處理?:出口產品消費稅的賬務怎樣處理?1.生產企業(yè)直接出口應稅消費品或通過外貿企業(yè)出口應稅消費品,(1)委托外貿企業(yè)代理出口應稅消費品的生產企業(yè):②應稅消費品出口收到外貿企業(yè)退回的稅金:【提示】發(fā)生退關、退貨而補繳已退的消費稅:(2)代理出口應稅消費品的外貿企業(yè),收到稅務部門退回生產企業(yè)繳納的消費稅。②將稅務部門退回生產企業(yè)繳納的消費稅稅金退還企業(yè)時:③發(fā)生退關、退貨而補交已退的消費稅

221

221出口退稅賬務怎么處理?:對我國報關出口的貨物退還在國內各生產環(huán)節(jié)和流轉環(huán)節(jié)按稅法規(guī)定繳納的增值稅和消費稅,即出口環(huán)節(jié)免稅且退還以前納稅環(huán)節(jié)的已納稅款。①按規(guī)定計算的當期不得免征和抵扣稅額:應交稅費——應交增值稅(進項稅額轉出):應收出口退稅款(當期應退稅額),應交稅費——應交增值稅(出口抵減內銷產品應納稅額)。應交稅費——應交增值稅(出口退稅)(當期出口退稅額):應收出口退稅款:

447

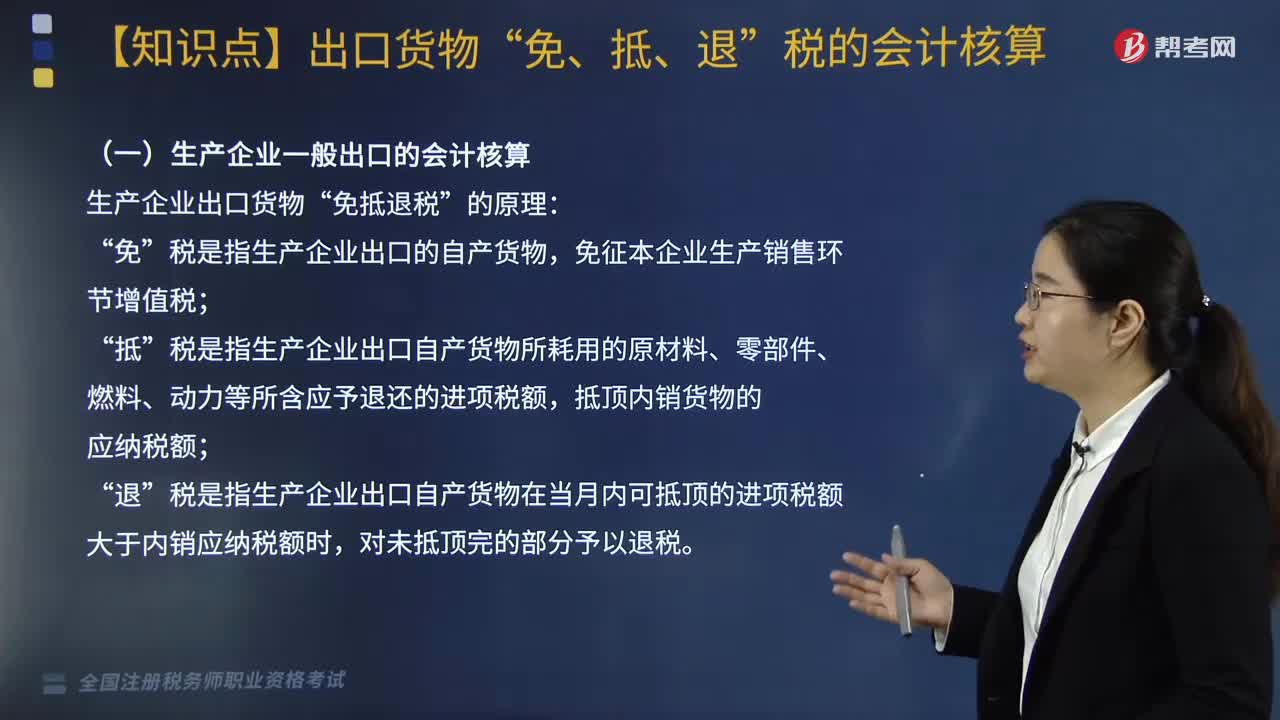

447生產企業(yè)出口貨物“免抵退稅”原理是什么?應如何進行核算?:稅是指生產企業(yè)出口自產貨物所耗用的原材料、零部件、燃料、動力等所含應予退還的進項稅額“抵頂內銷貨物的應納稅額”稅是指生產企業(yè)出口自產貨物在當月內可抵頂?shù)倪M項稅額大于內銷應納稅額時;當期免抵退稅不得免征和抵扣的稅額=出口貨物離岸價格×外匯人民幣牌價×(出口貨物適用稅率-出口退稅率)”計算當期應納增值稅額:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料