下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

資本公積與留存收益的區(qū)別是什么?

資本公積與留存收益的區(qū)別:

1、來源不同:資本公積來源于投資者;留存收益來源于企業(yè)的盈利。

2、用途不同:資本公積主要用于轉(zhuǎn)增資本;留存收益主要用來分配利潤、彌補虧損和轉(zhuǎn)增資本。

20200707095314504.jpg)

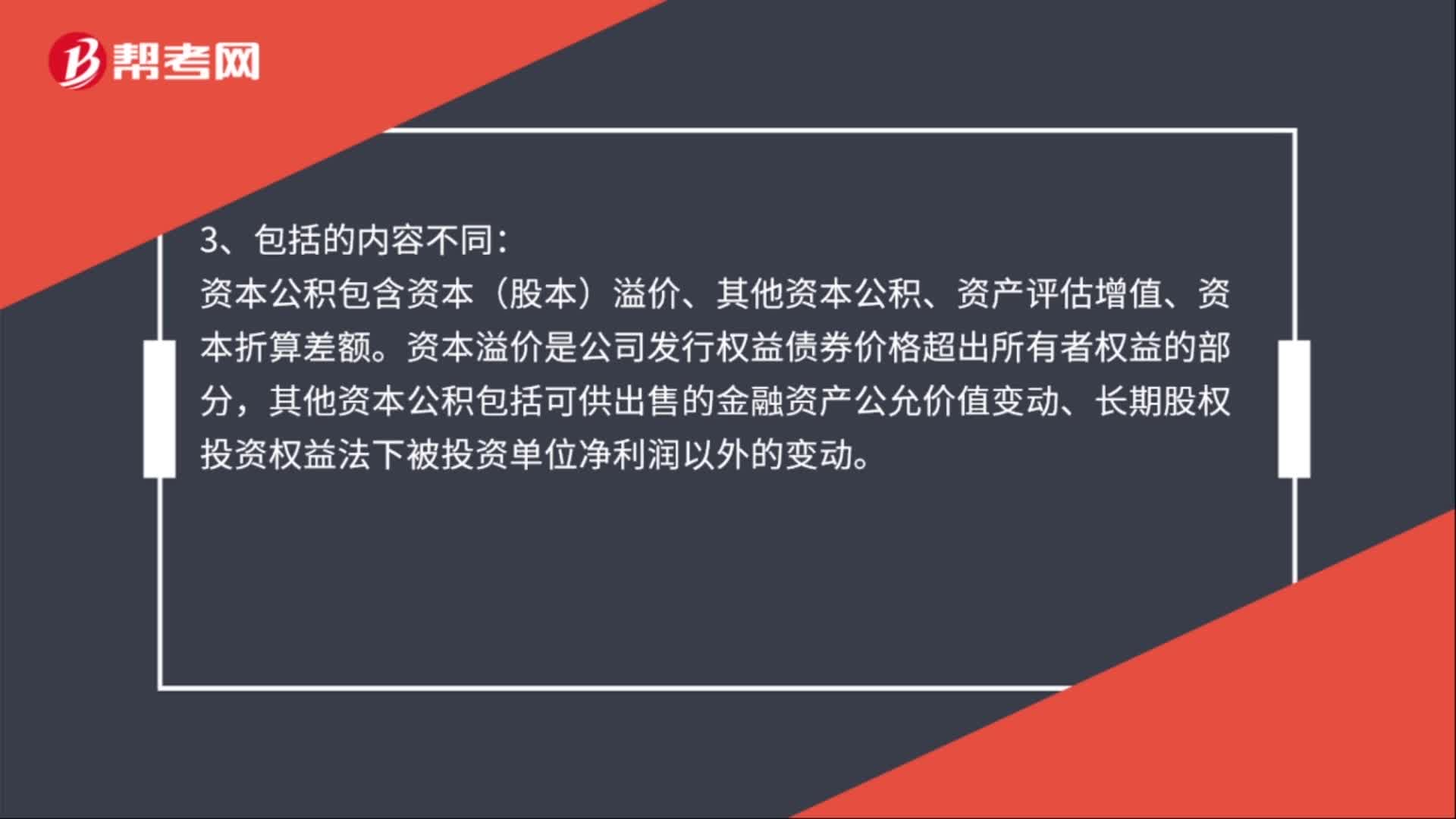

3、包括的內(nèi)容不同:

資本公積包含資本(股本)溢價、其他資本公積、資產(chǎn)評估增值、資本折算差額。資本溢價是公司發(fā)行權(quán)益?zhèn)瘍r格超出所有者權(quán)益的部分,其他資本公積包括可供出售的金融資產(chǎn)公允價值變動、長期股權(quán)投資權(quán)益法下被投資單位凈利潤以外的變動。

留存收益包括企業(yè)的盈余公積金和未分配利潤。盈余公積是有特定用途的累積盈余,包括法定盈余公積和任意盈余公積。法定盈余公積是企業(yè)按照規(guī)定的比例從凈利潤中提取的盈余公積,任意盈余公積是企業(yè)按照股東會或股東大會決議提取的盈余公積;未分配利潤是沒有指定用途的累積盈余。

99

99資本公積與留存收益的區(qū)別是什么?:資本公積與留存收益的區(qū)別:資本公積來源于投資者;資本公積主要用于轉(zhuǎn)增資本;留存收益主要用來分配利潤、彌補虧損和轉(zhuǎn)增資本。資本公積包含資本(股本)溢價、其他資本公積、資產(chǎn)評估增值、資本折算差額。其他資本公積包括可供出售的金融資產(chǎn)公允價值變動、長期股權(quán)投資權(quán)益法下被投資單位凈利潤以外的變動。留存收益包括企業(yè)的盈余公積金和未分配利潤。盈余公積是有特定用途的累積盈余,包括法定盈余公積和任意盈余公積。

51

51中級會計職稱考試證書要登記嗎?:會計專業(yè)技術(shù)資格實行定期登記制度。資格證書每三年登記一次(部分地區(qū)適用,以官方為準(zhǔn))。中級會計職稱證書登記方法:持證者應(yīng)按規(guī)定到當(dāng)?shù)厝耸隆⒇斦块T指定的辦事機構(gòu)辦理登記手續(xù)。中級會計職稱合格證書:會計專業(yè)技術(shù)中級資格考試合格者,頒發(fā)人事部統(tǒng)一印制,人事部、財政部用印的《會計專業(yè)技術(shù)資格證書》,該證書在全國范圍內(nèi)有效。

61

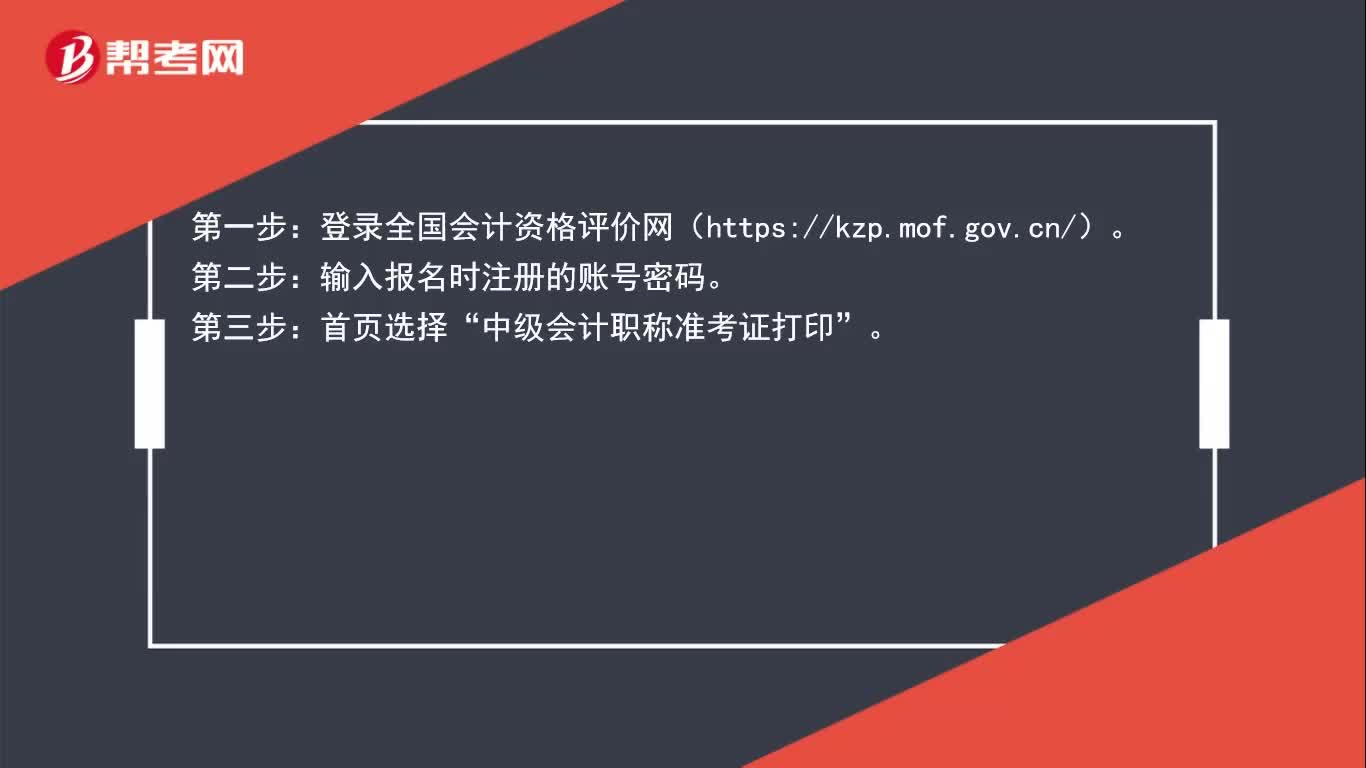

61中級會計職稱考試什么時候打印準(zhǔn)考證?:根據(jù)2020年中級會計報名簡章顯示,在8月10日前,各省級考試管理機構(gòu)公布本地區(qū)中級資格考試準(zhǔn)考證網(wǎng)上打印起止時間。中級會計師準(zhǔn)考證打印流程,僅供大家參考!登錄全國會計資格評價網(wǎng)(https:kzp.mof.gov.cn);輸入報名時注冊的賬號密碼;首頁選擇"中級會計職稱準(zhǔn)考證打印";按選項要求填報信息后,選擇"打印準(zhǔn)考證";第五步:在打印機上打印紙質(zhì)準(zhǔn)考證,并核對準(zhǔn)考證信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料