下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、企業(yè)財(cái)產(chǎn)損失所得稅稅前扣除的鑒證報(bào)告

C、企業(yè)所得稅稅前彌補(bǔ)虧損的鑒證報(bào)告

240

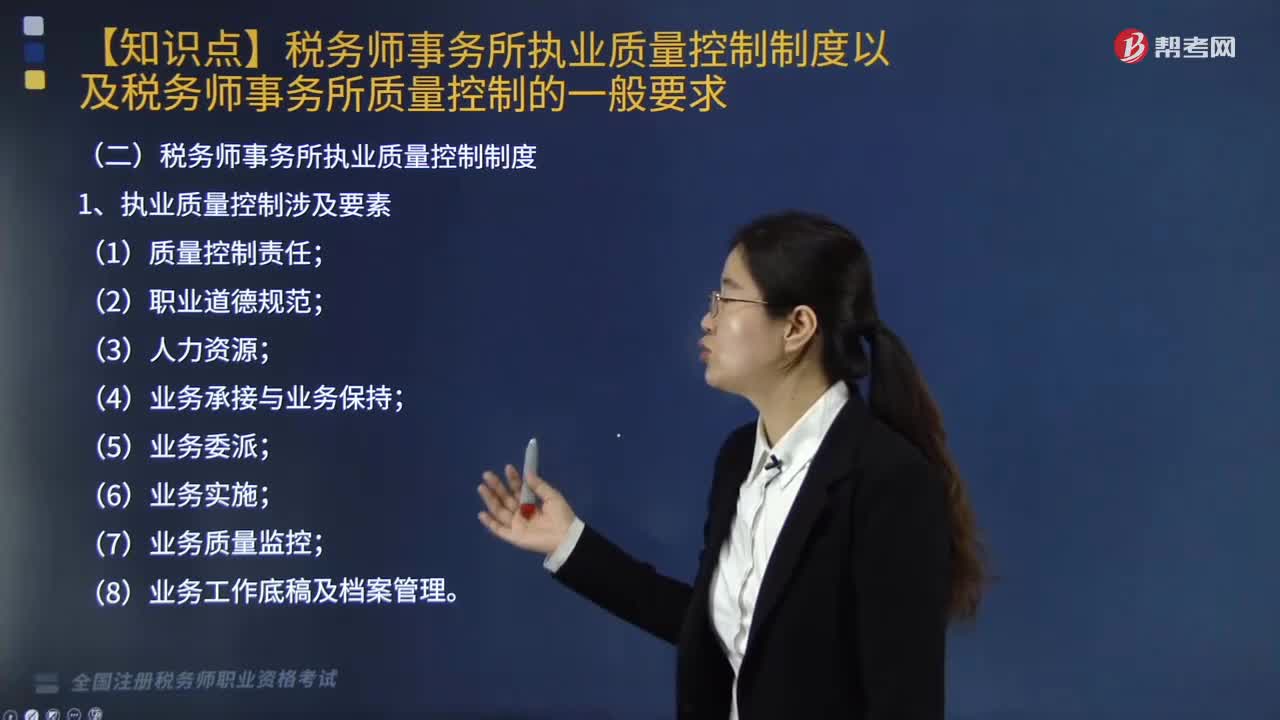

240稅務(wù)師事務(wù)所執(zhí)業(yè)質(zhì)量控制制度以及稅務(wù)師事務(wù)所質(zhì)量控制的一般要求都有哪些?:稅務(wù)師事務(wù)所執(zhí)業(yè)質(zhì)量控制制度以及稅務(wù)師事務(wù)所質(zhì)量控制的一般要求都有哪些?

213

213涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報(bào)告風(fēng)險(xiǎn)控制內(nèi)容有哪些?:涉稅鑒證業(yè)務(wù)報(bào)告風(fēng)險(xiǎn)控制內(nèi)容如下:稅務(wù)師事務(wù)所應(yīng)當(dāng)根據(jù)《稅務(wù)師業(yè)務(wù)報(bào)告規(guī)則(試行)》形成制作基本要求;制定相關(guān)程序以保證業(yè)務(wù)報(bào)告質(zhì)量和控制風(fēng)險(xiǎn),(3)對(duì)委托人或者委托人指定的第三人提出的修改業(yè)務(wù)報(bào)告結(jié)論或意見(jiàn)的要求,稅務(wù)師應(yīng)當(dāng)向委托人或者委托人指向的第三人詢(xún)問(wèn)修改理由、獲取新的有效證據(jù)。(4)稅務(wù)師事務(wù)所利用復(fù)核、監(jiān)控、控制程序等手段對(duì)業(yè)務(wù)報(bào)告進(jìn)行質(zhì)量風(fēng)險(xiǎn)控制;

416

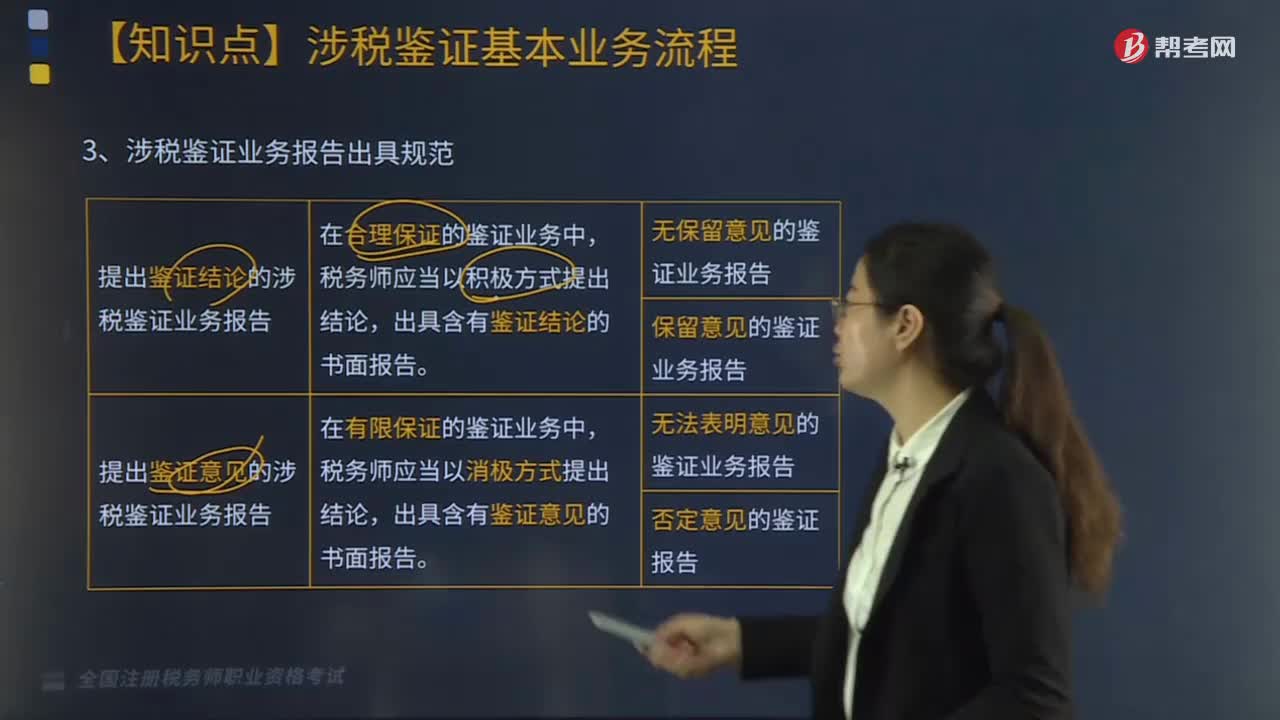

416涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報(bào)告出具規(guī)范有哪些?:完全可以確認(rèn)涉稅鑒證事項(xiàng)的具體金額,(2)以積極方式出具的鑒證結(jié)論——保留意見(jiàn)的鑒證業(yè)務(wù)報(bào)告;①涉稅鑒證的部分事項(xiàng)因稅收法律、法規(guī)及其具體政策規(guī)定或執(zhí)行時(shí)間不夠明確,對(duì)鑒證事項(xiàng)所涉及的具體稅收政策在理解上與稅收?qǐng)?zhí)法人員存在分歧,(3)以消極方式發(fā)表意見(jiàn)——無(wú)法表明意見(jiàn)的鑒證業(yè)務(wù)報(bào)告,以至于無(wú)法對(duì)涉稅事項(xiàng)發(fā)表審核意見(jiàn),(4)以消極方式發(fā)表意見(jiàn)——否定意見(jiàn)的鑒證業(yè)務(wù)報(bào)告。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料