下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

契稅納稅義務(wù)發(fā)生的時間和期限是什么時候?地點在哪?

契稅是以所有權(quán)發(fā)生轉(zhuǎn)移的不動產(chǎn)為征稅對象,向產(chǎn)權(quán)承受人征收的一種財產(chǎn)稅。

契稅的納稅義務(wù)發(fā)生時間是納稅人簽訂土地、房屋權(quán)屬轉(zhuǎn)移合同的當(dāng)天,或者納稅人取得其他具有土地、房屋權(quán)屬轉(zhuǎn)移合同性質(zhì)憑證的當(dāng)天。

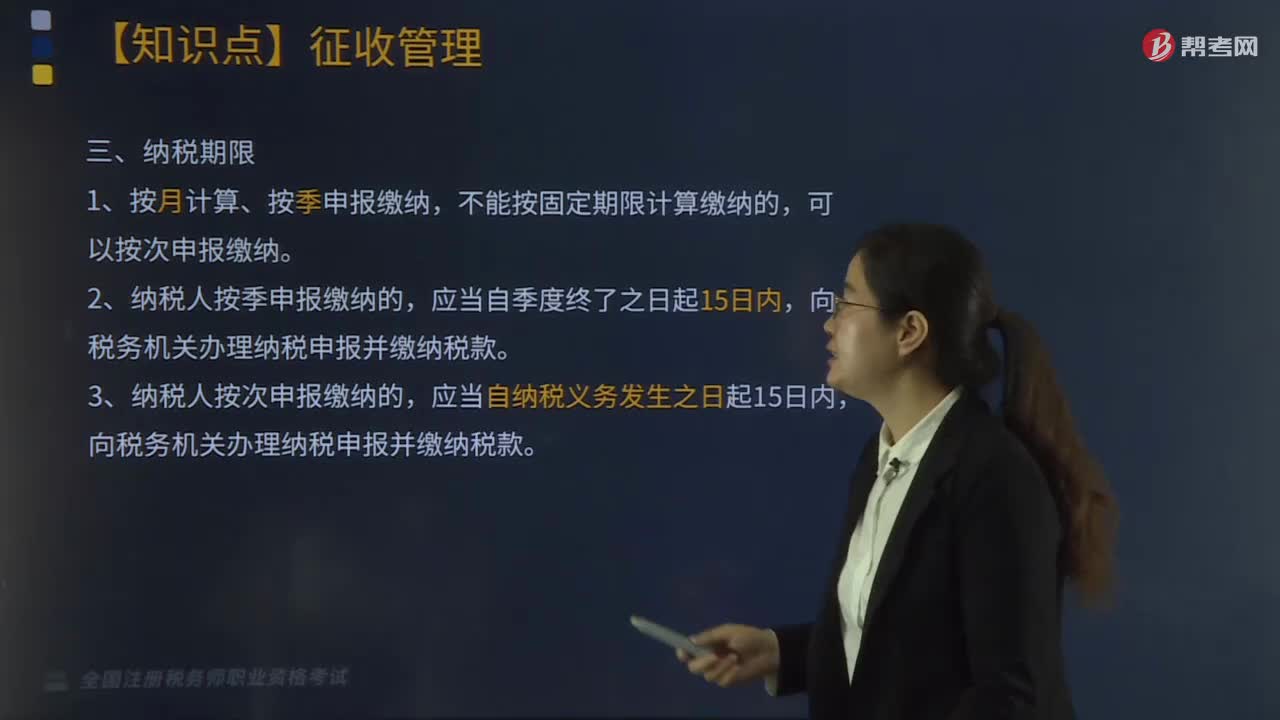

納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起10日內(nèi),向土地、房屋所在地的契稅征收機關(guān)辦理納稅申報。

契稅在土地、房屋所在地的征收機關(guān)繳納。

師考試-稅法Ⅱ-納稅義務(wù)發(fā)生的時間、納稅期限、納稅地點及征收管理20200819092002554.jpg)

契稅的特點:

1. 契稅屬于財產(chǎn)轉(zhuǎn)移稅。

契稅以發(fā)生轉(zhuǎn)移的不動產(chǎn),即土地和房屋為征稅對象,具有財產(chǎn)轉(zhuǎn)移課稅性質(zhì)。土地、房屋產(chǎn)權(quán)未發(fā)生轉(zhuǎn)移的,不征契稅。

2. 契稅由財產(chǎn)承受人繳納。

一般稅種都確定銷售者為納稅人,即賣方納稅。契稅則屬于土地、房屋產(chǎn)權(quán)發(fā)生交易過程中的財產(chǎn)稅,由承受人納稅,即買方納稅。對買方征稅的主要目的,在于承認(rèn)不動產(chǎn)轉(zhuǎn)移生效,承受人納稅以后,便可擁有轉(zhuǎn)移過來的不動產(chǎn)產(chǎn)權(quán)或使用權(quán),法律保護納稅人的合法權(quán)益。

296

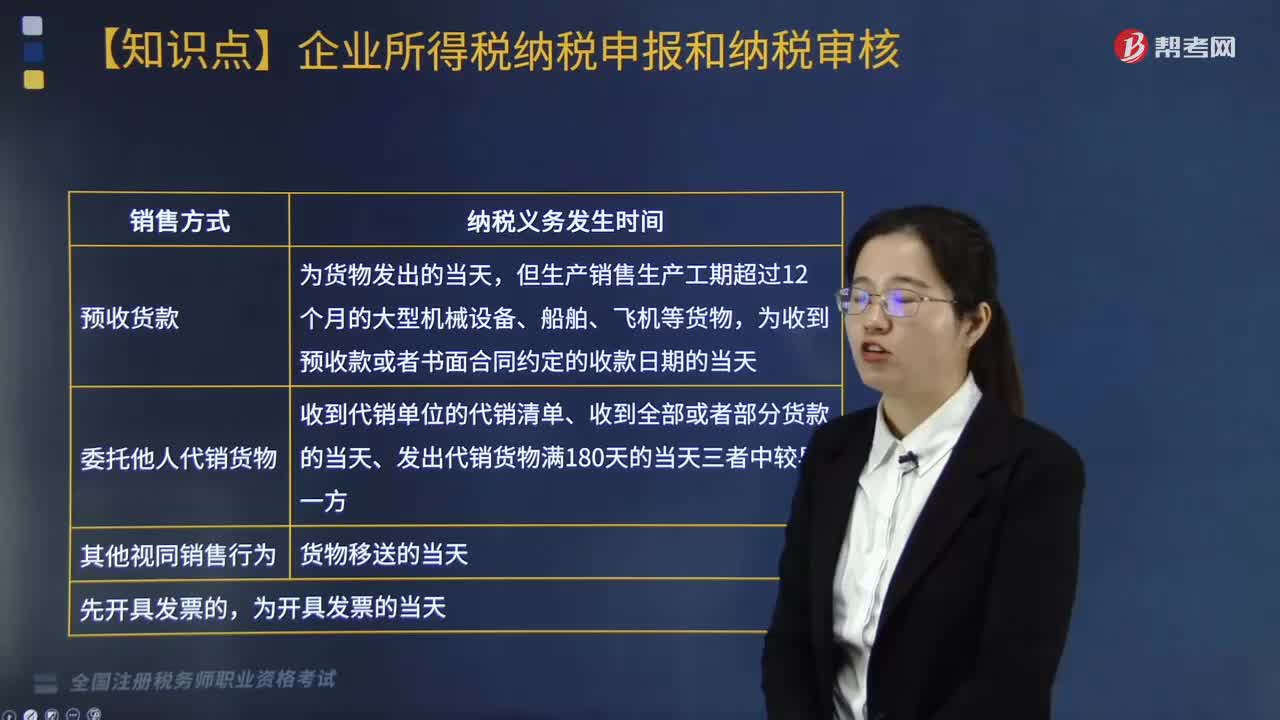

296增值稅納稅義務(wù)發(fā)生在什么時候?:增值稅納稅義務(wù)發(fā)生在什么時候?

157

157納稅義務(wù)發(fā)生時間是什么時候?:納稅義務(wù)發(fā)生時間是什么時候?

379

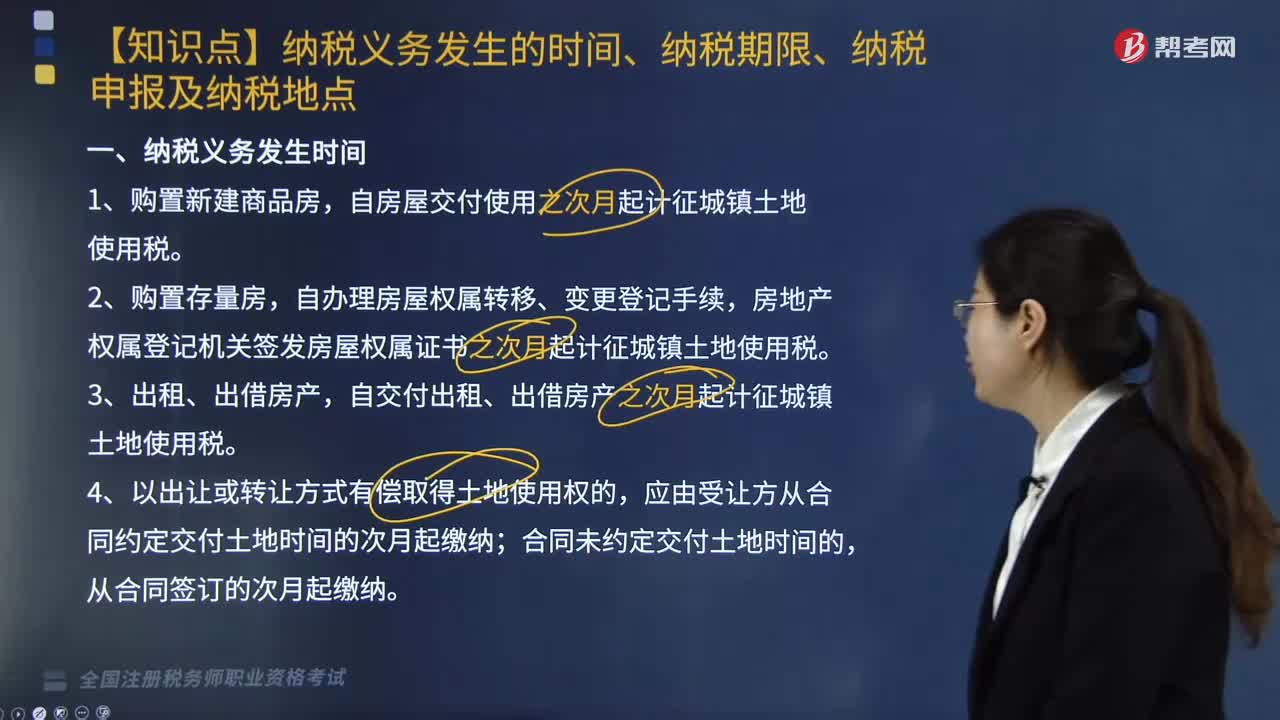

379關(guān)于城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生的時間、納稅期限、納稅申報及納稅地點有哪些規(guī)定?:關(guān)于城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生的時間、納稅期限、納稅申報及納稅地點有哪些規(guī)定?自房屋交付使用之次月起計征城鎮(zhèn)土地使用稅,房地產(chǎn)權(quán)屬登記機關(guān)簽發(fā)房屋權(quán)屬證書之次月起計征城鎮(zhèn)土地使用稅,自交付出租、出借房產(chǎn)之次月起計征城鎮(zhèn)土地使用稅,自批準(zhǔn)征用次月起繳納城鎮(zhèn)土地使用稅,從合同約定交付土地時間的次月起繳納城鎮(zhèn)土地使用稅,從合同簽訂的次月起繳納城鎮(zhèn)土地使用稅。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料