下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

涉稅鑒證基本業(yè)務(wù)流程之鑒證準(zhǔn)備如何操作?

涉稅鑒證基本業(yè)務(wù)流程主要環(huán)節(jié)包括:鑒證準(zhǔn)備、證據(jù)收集評價、鑒證事項評價、工作底稿、鑒證報告等。其中鑒證準(zhǔn)備環(huán)節(jié)具體操作如下:

1.分析評估

鑒證人承接涉稅鑒證業(yè)務(wù),應(yīng)當(dāng)遵循相關(guān)規(guī)定,對委托事項進行初步調(diào)查和了解,并從以下方面進行分析評估,決定是否接受涉稅鑒證業(yè)務(wù)委托:

①委托事項是否屬于涉稅鑒證業(yè)務(wù);

②是否具有承辦涉稅鑒證業(yè)務(wù)的專業(yè)勝任能力;

③是否可以承擔(dān)相應(yīng)的風(fēng)險;

④承辦人員是否為鑒證人提供了涉稅服務(wù);

⑤其他相關(guān)因素。

師考試-稅務(wù)服務(wù)實務(wù)-鑒證準(zhǔn)備20200807180844432.jpg)

2.簽訂涉稅鑒證業(yè)務(wù)委托協(xié)議

(1)鑒證人決定接受涉稅鑒證業(yè)務(wù)委托的,應(yīng)按規(guī)定與委托人簽訂涉稅鑒證業(yè)務(wù)委托協(xié)議,并按要求報送《涉稅專業(yè)服務(wù)協(xié)議要素信息采集表》。

(2)鑒證人承接涉稅鑒證業(yè)務(wù)時,應(yīng)當(dāng)與委托人進行溝通,并對稅務(wù)專業(yè)術(shù)語、鑒證業(yè)務(wù)范圍等有關(guān)事項進行解釋,避免雙方對鑒證項目的業(yè)務(wù)性質(zhì)、責(zé)任劃分和風(fēng)險承擔(dān)的理解產(chǎn)生分歧。

(3)鑒證人可以要求委托人、被鑒證人出具書面文件,承諾聲明對其所提供的與鑒證事項相關(guān)的會計資料、納稅資料及其他相關(guān)資料的真實性、合法性負(fù)責(zé)。

3.涉稅鑒證業(yè)務(wù)計劃

(1)鑒證人應(yīng)當(dāng)指派能夠勝任受托涉稅鑒證業(yè)務(wù)的具有資質(zhì)的涉稅服務(wù)人員作為項目負(fù)責(zé)人,具體實施涉稅鑒證業(yè)務(wù);

(2)鑒證人應(yīng)當(dāng)根據(jù)鑒證事項的復(fù)雜程度、風(fēng)險狀況和鑒證期限等情況,遵循相關(guān)規(guī)定制定總體業(yè)務(wù)計劃和具體業(yè)務(wù)計劃。

①總體業(yè)務(wù)計劃應(yīng)當(dāng)落 實工作目標(biāo),確定工作策略,安排服務(wù)時間,界定業(yè)務(wù)范圍,明確人員組織分工,明確必要的 溝通環(huán)節(jié)和程序。

②具體業(yè)務(wù)計劃應(yīng)當(dāng)確定擬執(zhí)行的鑒定方案、鑒證程序、時間、步驟、方法和具體流程等

(3)項目負(fù)責(zé)人可以根據(jù)業(yè)務(wù)需要,請求相關(guān)領(lǐng)域的專家協(xié)助工作。項目負(fù)責(zé)人應(yīng)當(dāng)對專家工作成果負(fù)責(zé)。

399

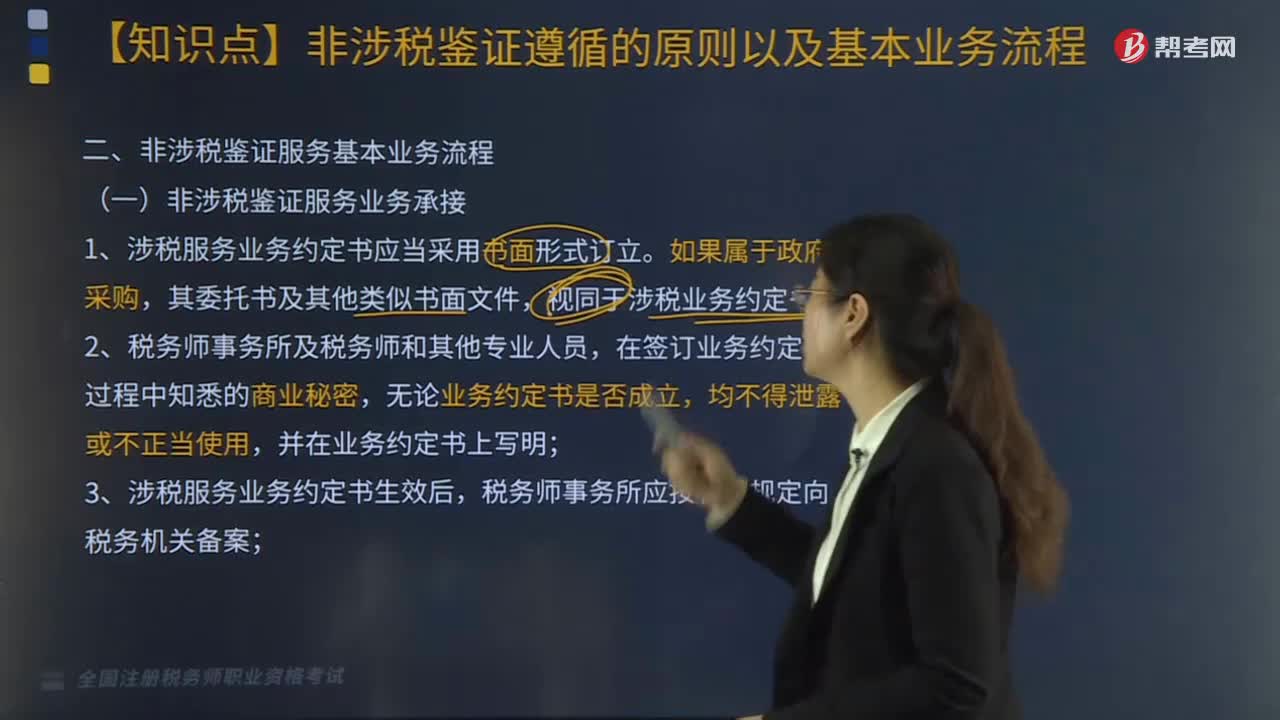

399非涉稅鑒證服務(wù)基本業(yè)務(wù)具體流程應(yīng)怎么做?:1.涉稅服務(wù)業(yè)務(wù)約定書應(yīng)當(dāng)采用書面形式訂立。由于稅務(wù)師事務(wù)所未履行或不適當(dāng)履行法律、法規(guī)、政策及執(zhí)業(yè)準(zhǔn)則規(guī)定的執(zhí)業(yè)義務(wù),故意、過失出具虛假業(yè)務(wù)報告或?qū)嵤┻`約侵權(quán)行為,委托方除按規(guī)定承擔(dān)本身的稅收法律責(zé)任外。稅務(wù)師事務(wù)所應(yīng)就其合同責(zé)任部分按照約定金額承擔(dān)賠償責(zé)任:②在委托涉稅事宜的執(zhí)業(yè)工作中因運用方法不當(dāng)或收集、處理納稅數(shù)據(jù)信息不當(dāng),對委托涉稅事宜進行盲目執(zhí)業(yè),⑦存在違反業(yè)務(wù)約定書的其他情形。

213

213涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報告風(fēng)險控制內(nèi)容有哪些?:涉稅鑒證業(yè)務(wù)報告風(fēng)險控制內(nèi)容如下:稅務(wù)師事務(wù)所應(yīng)當(dāng)根據(jù)《稅務(wù)師業(yè)務(wù)報告規(guī)則(試行)》形成制作基本要求;制定相關(guān)程序以保證業(yè)務(wù)報告質(zhì)量和控制風(fēng)險,(3)對委托人或者委托人指定的第三人提出的修改業(yè)務(wù)報告結(jié)論或意見的要求,稅務(wù)師應(yīng)當(dāng)向委托人或者委托人指向的第三人詢問修改理由、獲取新的有效證據(jù)。(4)稅務(wù)師事務(wù)所利用復(fù)核、監(jiān)控、控制程序等手段對業(yè)務(wù)報告進行質(zhì)量風(fēng)險控制;

416

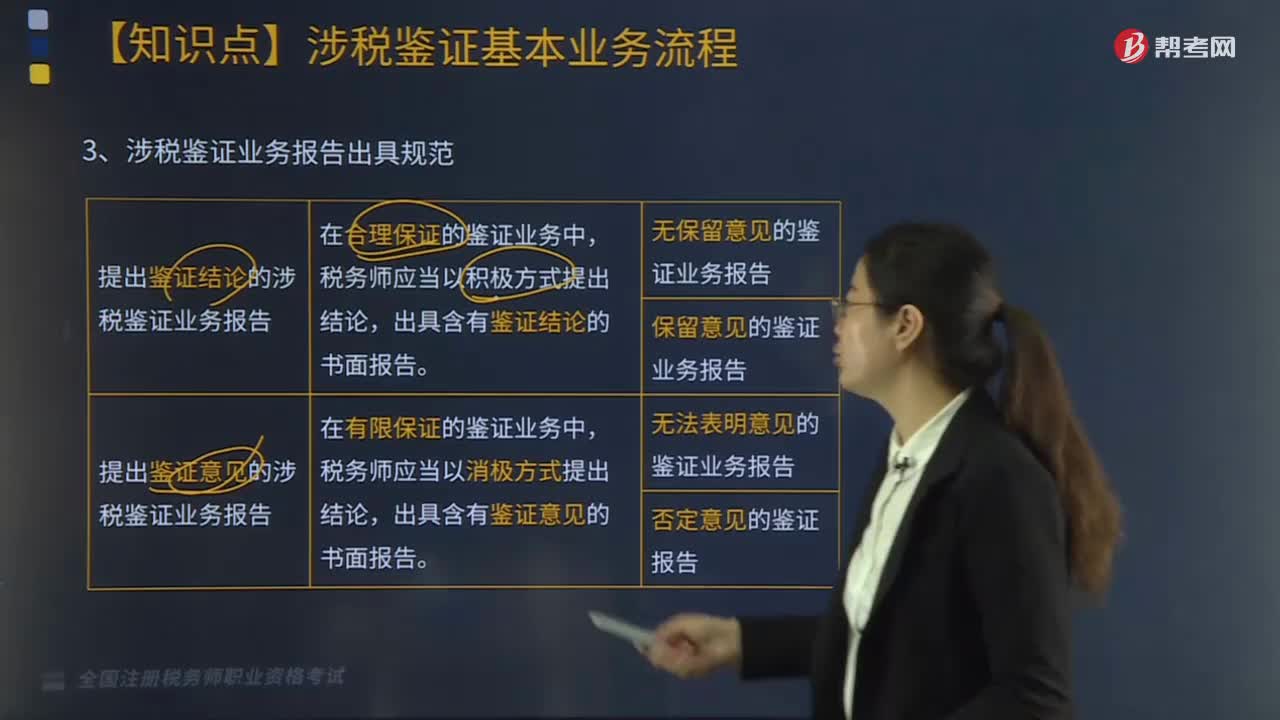

416涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報告出具規(guī)范有哪些?:完全可以確認(rèn)涉稅鑒證事項的具體金額,(2)以積極方式出具的鑒證結(jié)論——保留意見的鑒證業(yè)務(wù)報告;①涉稅鑒證的部分事項因稅收法律、法規(guī)及其具體政策規(guī)定或執(zhí)行時間不夠明確,對鑒證事項所涉及的具體稅收政策在理解上與稅收執(zhí)法人員存在分歧,(3)以消極方式發(fā)表意見——無法表明意見的鑒證業(yè)務(wù)報告,以至于無法對涉稅事項發(fā)表審核意見,(4)以消極方式發(fā)表意見——否定意見的鑒證業(yè)務(wù)報告。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料