下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何采用逐項分析法預(yù)測資金需要量?逐項分析法是根據(jù)各資金占用項目(如現(xiàn)金、存貨、應(yīng)收賬款、固定資產(chǎn))和資金來源項目同產(chǎn)銷量之間的關(guān)系,把各項目的資金都分成變動和不變兩部分,然后匯總在一起,求出企業(yè)變動資金總額和不變資金總額,進(jìn)而來預(yù)測資金需求量。

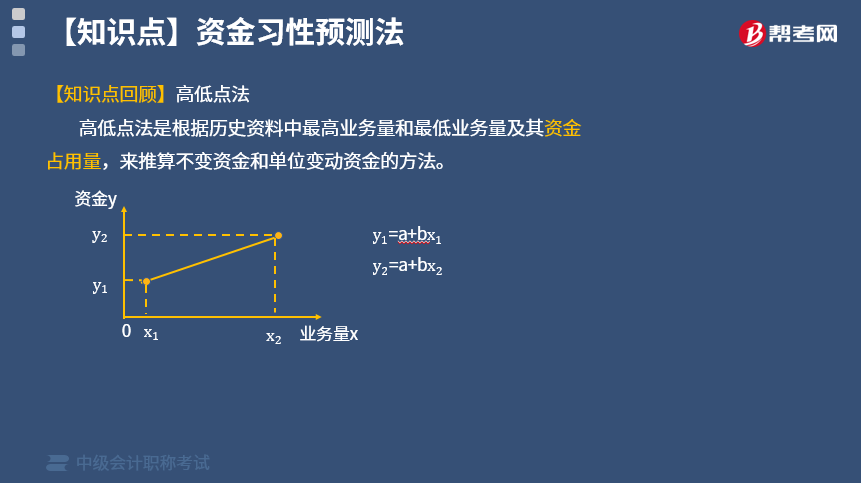

逐項分析法的計算方法:高低點法。高低點法是根據(jù)歷史資料中最高業(yè)務(wù)量和最低業(yè)務(wù)量及其資金占用量,來推算不變資金和單位變動資金的方法。

下面是中級會計師考試的一道真題和一道例題,舉例給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【2017中級會計師考試真題】某公司2013年至2016年度銷售收入和資金占用的歷史數(shù)據(jù)(單位:萬元)分別為(800,18),(760,19),(1000,22),(1100,21),運用高低點法分離資金占用中的不變資金與變動資金時,應(yīng)采用的兩組數(shù)據(jù)是( )。

A.(760,19)和(1000,22)

B.(760,19)和(1100,21)

C.(800,18)和(1000,22)

D.(800,18)和(1100,21)

【答案】B

【解析】高低點法的運用關(guān)鍵在于以歷史銷售收入和資金占用額為依據(jù),選取銷售收入(業(yè)務(wù)量)的最大值和最小值作為最高點和最低點。故應(yīng)該選擇(760,19)和(1100,21),選項B正確。

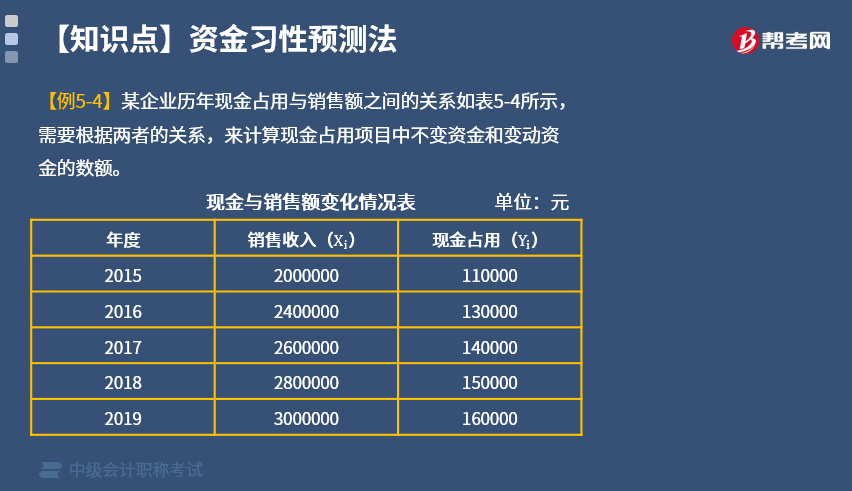

【例題】某企業(yè)歷年現(xiàn)金占用與銷售額之間的關(guān)系如表5-4所示,需要根據(jù)兩者的關(guān)系,來計算現(xiàn)金占用項目中不變資金和變動資金的數(shù)額。

【解析】

采用高低點法:

b=(最高收入期的資金占用量?最低收入期的資金占用量)÷(最高銷售收入?最低銷售收入)

=(160000?110000)÷(3000000?2000000)=0.05

將b=0.05代入2019年的Y=a+bX,得:

a=160000-0.05×300000=10000(元)

存貨、應(yīng)收賬款、流動負(fù)債、固定資產(chǎn)等也可以根據(jù)歷史資料做這樣的劃分,然后匯總于表5-5中。

根據(jù)表5-5的資料得出預(yù)測模型為:

Y=600000+0.30X

如果2020年的預(yù)計銷售額為3500000元,則2020年的資金需要量=600000+0.30×3500000=1650000(元)。

【提示】

運用線性回歸法必須注意一下幾個問題:

(1)資金需要量與業(yè)務(wù)量之間線性關(guān)系的假定應(yīng)符合實際情況;

(2)確定a、b數(shù)值,應(yīng)利用若干年的歷史資料,一般要有3年以上的資料;

31

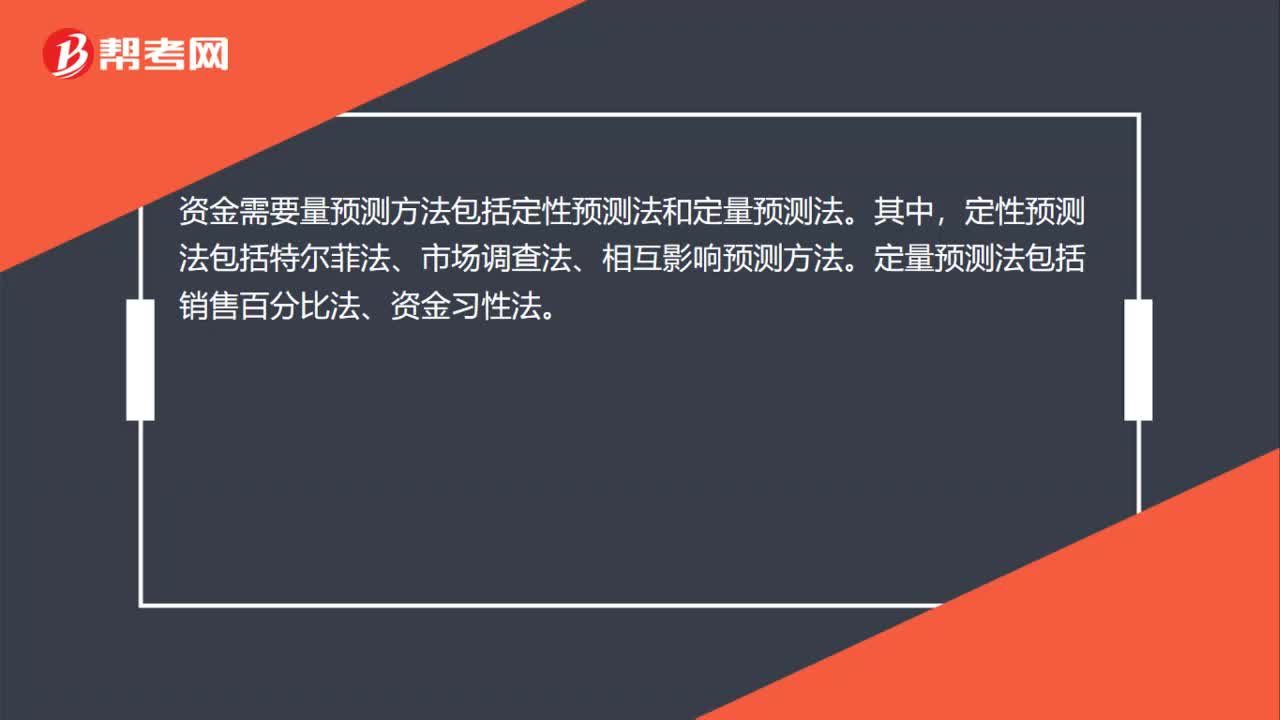

31資金需要量預(yù)測方法有哪些?:資金需要量預(yù)測方法有哪些?資金需要量預(yù)測方法包括定性預(yù)測法和定量預(yù)測法。其中,定性預(yù)測法包括特爾菲法、市場調(diào)查法、相互影響預(yù)測方法。定量預(yù)測法包括銷售百分比法、資金習(xí)性法。

157

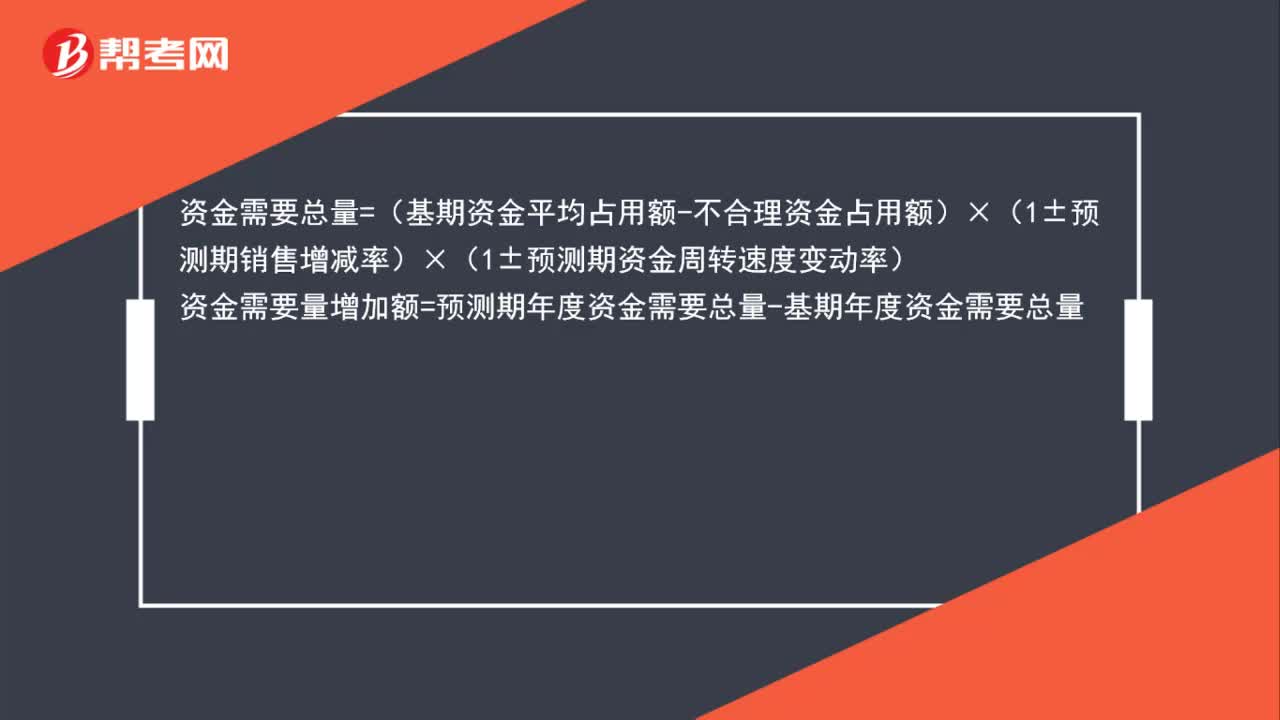

157怎么用因素分析法確定預(yù)測資金需要量?:資金需要總量=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測期銷售增減率)×(1±預(yù)測期資金周轉(zhuǎn)速度變動率),資金需要量增加額=預(yù)測期年度資金需要總量-基期年度資金需要總量:資金需要量增加額=(基期資金平均占用額-不合理資金占用額)×(1±預(yù)測期銷售增減率)×(1±預(yù)測期資金周轉(zhuǎn)速度變動率)-(基期資金平均占用額-不合理資金占用額)

37

37中級會計職稱成績?nèi)绾尾樵儯?中級會計職稱成績?nèi)绾尾樵儯浚?)登錄“財政部會計資格評價中心”(2)點擊頁面成績查詢?nèi)肟?【入口1】或【入口2】均可,進(jìn)入成績查詢界面,(3)選擇省份;輸入證件號碼、準(zhǔn)考證號碼及驗證碼進(jìn)行成績查詢。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料