下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

貨幣性資產(chǎn)交換的會(huì)計(jì)如何處理?

1.存貨

(1)存貨為庫(kù)存商品,按公允價(jià)值確認(rèn)主營(yíng)業(yè)務(wù)收入,賬面價(jià)值結(jié)轉(zhuǎn)到主營(yíng)業(yè)務(wù)成本。

(2)存貨為外購(gòu)原材料,按公允價(jià)值確認(rèn)其他業(yè)務(wù)收入,賬面價(jià)值結(jié)轉(zhuǎn)到其他業(yè)務(wù)成本。

微信截圖_1595665253935320200725162117621.png)

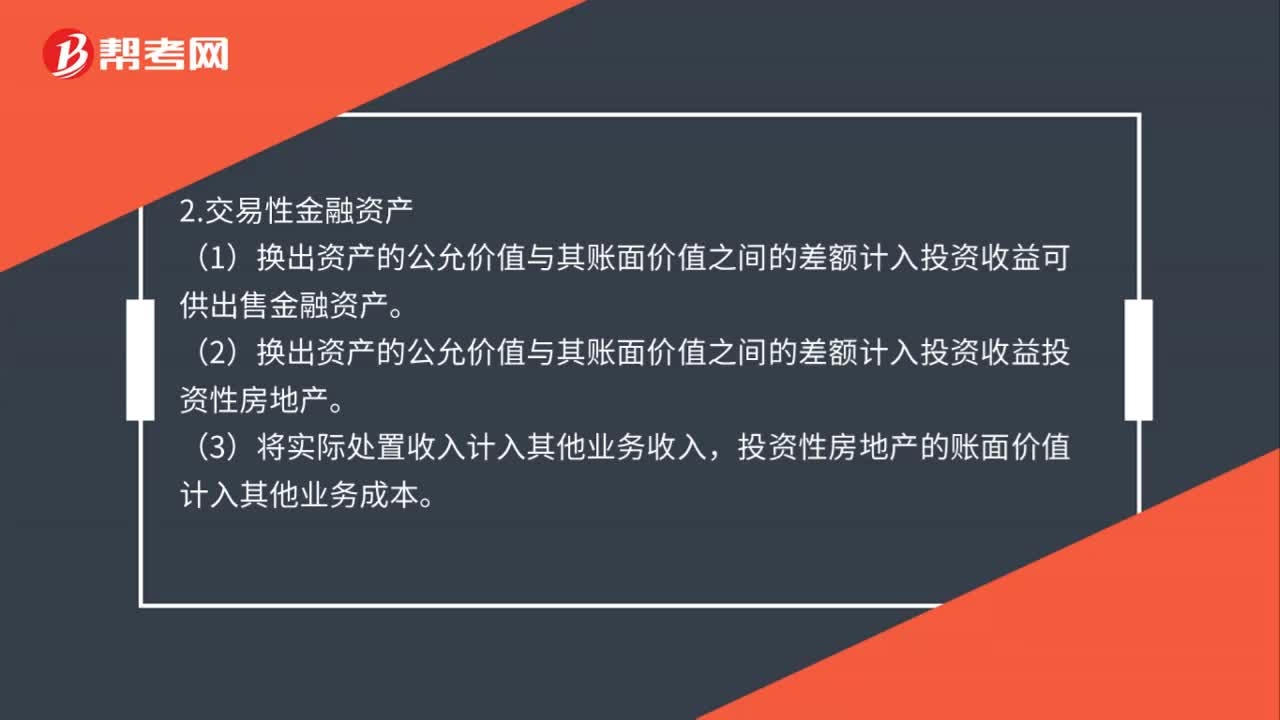

2.交易性金融資產(chǎn)

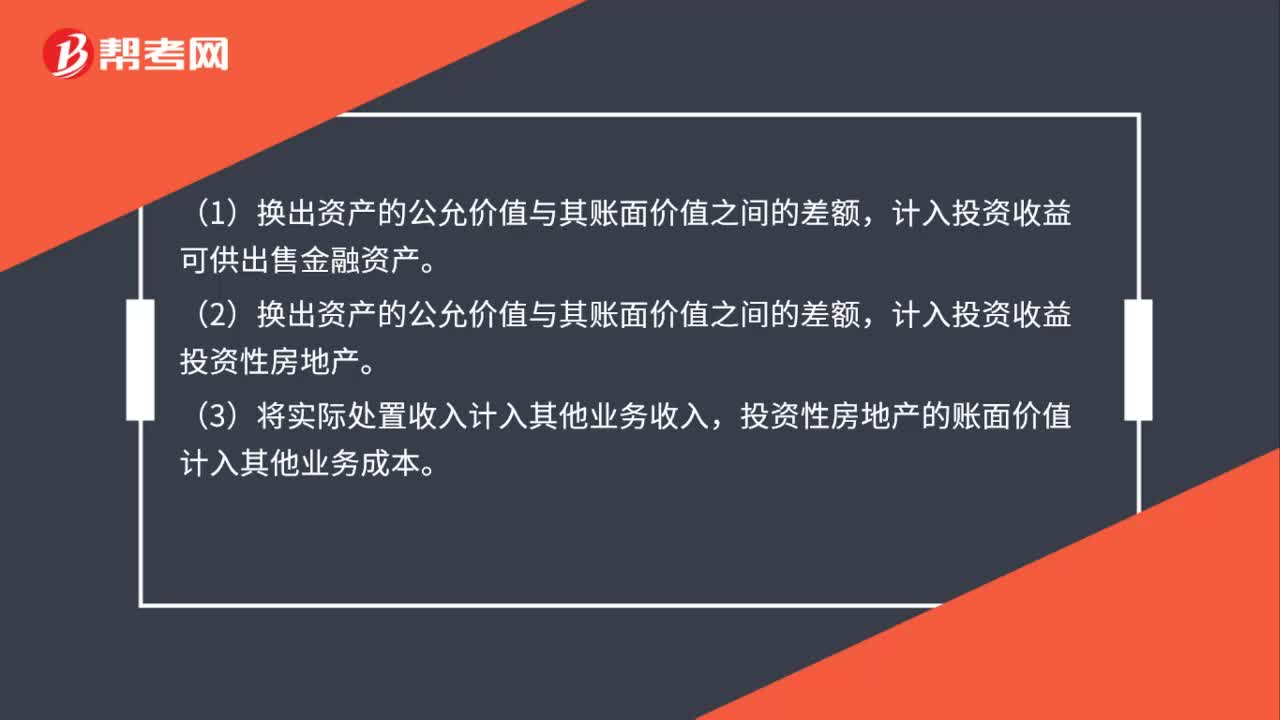

(1)換出資產(chǎn)的公允價(jià)值與其賬面價(jià)值之間的差額,計(jì)入投資收益可供出售金融資產(chǎn)。

(2)換出資產(chǎn)的公允價(jià)值與其賬面價(jià)值之間的差額,計(jì)入投資收益投資性房地產(chǎn)。

(3)將實(shí)際處置收入計(jì)入其他業(yè)務(wù)收入,投資性房地產(chǎn)的賬面價(jià)值計(jì)入其他業(yè)務(wù)成本。

3.固定資產(chǎn)、無形資產(chǎn)

換出資產(chǎn)公允價(jià)值與其賬面價(jià)值之間的差額,計(jì)入營(yíng)業(yè)外收入或營(yíng)業(yè)外支出。

4.長(zhǎng)期股權(quán)投資

換出資產(chǎn)公允價(jià)值與其賬面價(jià)值之間的差額,計(jì)入投資收益。

103

103非貨幣性資產(chǎn)交換會(huì)計(jì)處理是什么?:非貨幣性資產(chǎn)交換會(huì)計(jì)處理是什么?按公允價(jià)值確認(rèn)主營(yíng)業(yè)務(wù)收入,賬面價(jià)值結(jié)轉(zhuǎn)到主營(yíng)業(yè)務(wù)成本.,按公允價(jià)值確認(rèn)其他業(yè)務(wù)收入。賬面價(jià)值結(jié)轉(zhuǎn)到其他業(yè)務(wù)成本。(1)換出資產(chǎn)的公允價(jià)值與其賬面價(jià)值之間的差額計(jì)入投資收益可供出售金融資產(chǎn)。(2)換出資產(chǎn)的公允價(jià)值與其賬面價(jià)值之間的差額計(jì)入投資收益投資性房地產(chǎn)。(3)將實(shí)際處置收入計(jì)入其他業(yè)務(wù)收入。投資性房地產(chǎn)的賬面價(jià)值計(jì)入其他業(yè)務(wù)成本

81

81貨幣性資產(chǎn)交換的會(huì)計(jì)如何處理?:貨幣性資產(chǎn)交換的會(huì)計(jì)如何處理?按公允價(jià)值確認(rèn)主營(yíng)業(yè)務(wù)收入。賬面價(jià)值結(jié)轉(zhuǎn)到主營(yíng)業(yè)務(wù)成本,按公允價(jià)值確認(rèn)其他業(yè)務(wù)收入。賬面價(jià)值結(jié)轉(zhuǎn)到其他業(yè)務(wù)成本,計(jì)入投資收益可供出售金融資產(chǎn)。計(jì)入投資收益投資性房地產(chǎn)。(3)將實(shí)際處置收入計(jì)入其他業(yè)務(wù)收入,投資性房地產(chǎn)的賬面價(jià)值計(jì)入其他業(yè)務(wù)成本。3.固定資產(chǎn)、無形資產(chǎn),換出資產(chǎn)公允價(jià)值與其賬面價(jià)值之間的差額計(jì)入投資收益

244

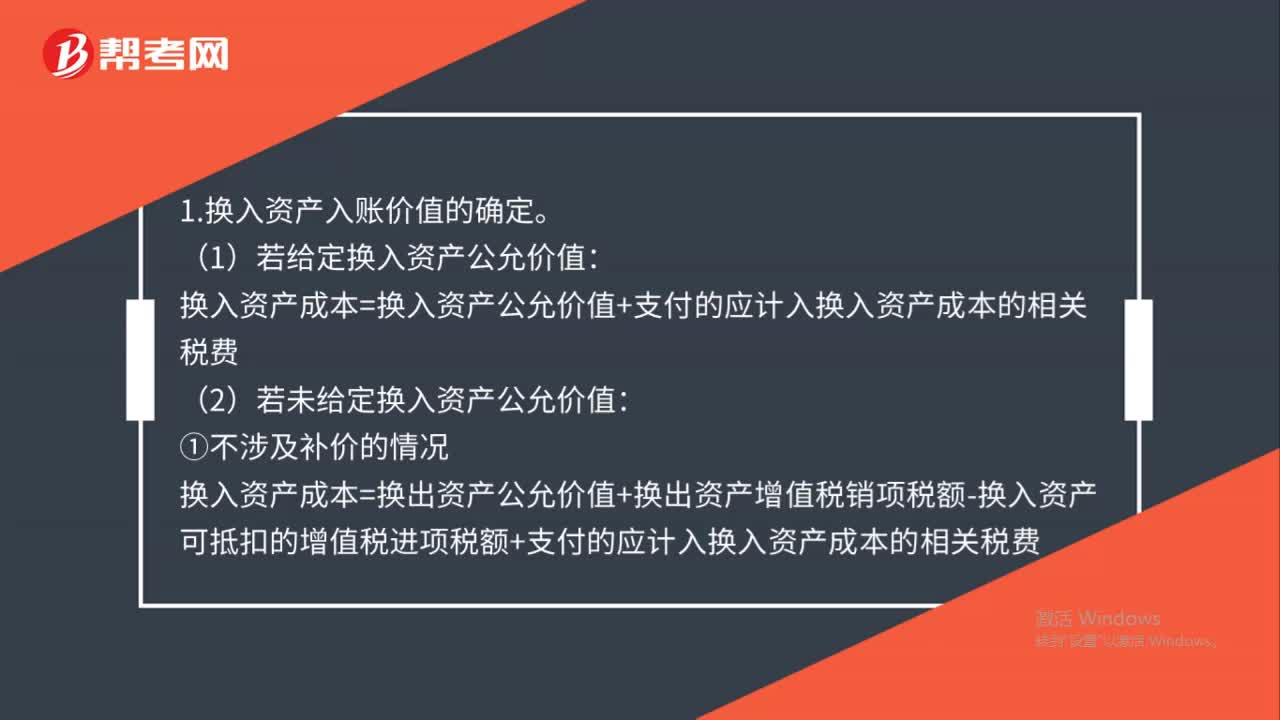

244以公允價(jià)值計(jì)量的非貨幣性資產(chǎn)交換的會(huì)計(jì)如何處理?:以公允價(jià)值計(jì)量的非貨幣性資產(chǎn)交換的會(huì)計(jì)如何處理?換入資產(chǎn)成本=換入資產(chǎn)公允價(jià)值+支付的應(yīng)計(jì)入換入資產(chǎn)成本的相關(guān)稅費(fèi):(2)若未給定換入資產(chǎn)公允價(jià)值。換入資產(chǎn)成本=換出資產(chǎn)公允價(jià)值+換出資產(chǎn)增值稅銷項(xiàng)稅額-換入資產(chǎn)可抵扣的增值稅進(jìn)項(xiàng)稅額+支付的應(yīng)計(jì)入換入資產(chǎn)成本的相關(guān)稅費(fèi):

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料