下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

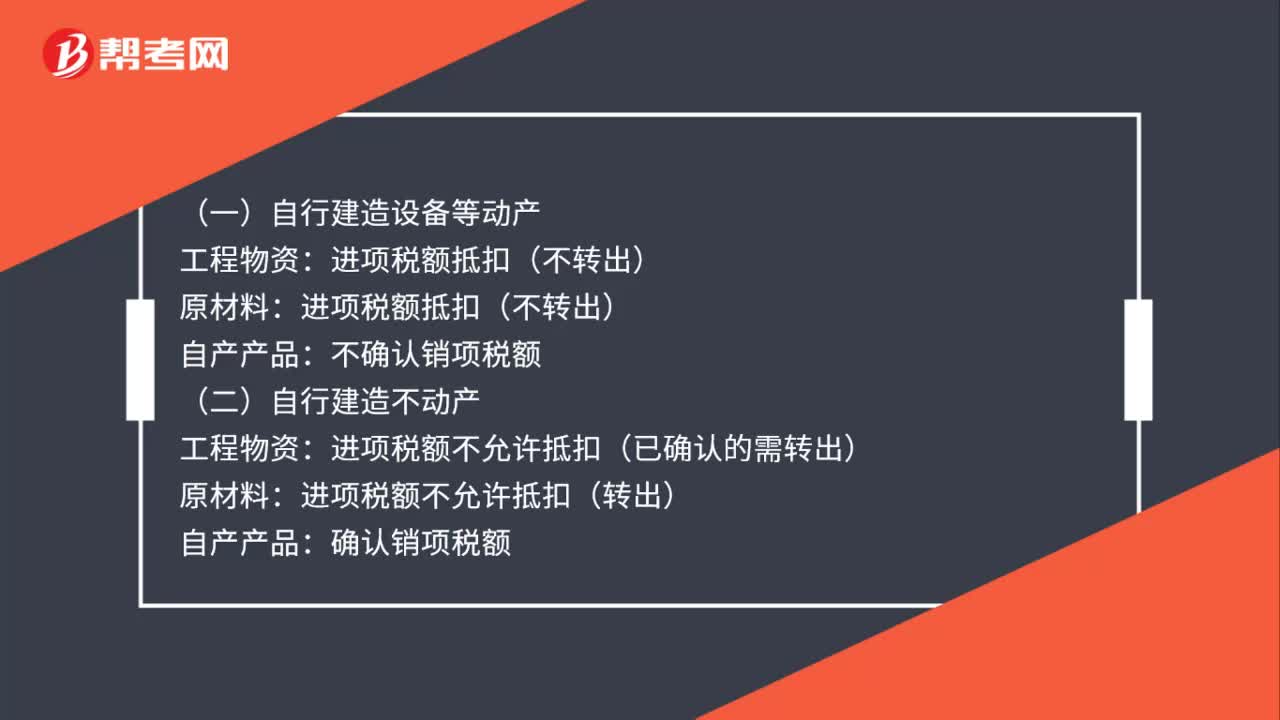

領(lǐng)用材料用于建造在建工程增值稅如何處理?

(一)自行建造設(shè)備等動產(chǎn)

工程物資:進項稅額抵扣(不轉(zhuǎn)出)

原材料:進項稅額抵扣(不轉(zhuǎn)出)

自產(chǎn)產(chǎn)品:不確認銷項稅額

(二)自行建造不動產(chǎn)

工程物資:進項稅額不允許抵扣(已確認的需轉(zhuǎn)出)

原材料:進項稅額不允許抵扣(轉(zhuǎn)出)

自產(chǎn)產(chǎn)品:確認銷項稅額

微信截圖_1595668993198720200725172302630.png)

41

41領(lǐng)用材料用于建造在建工程增值稅如何處理?:領(lǐng)用材料用于建造在建工程增值稅如何處理?(一)自行建造設(shè)備等動產(chǎn):進項稅額抵扣(不轉(zhuǎn)出):自產(chǎn)產(chǎn)品:不確認銷項稅額(二)自行建造不動產(chǎn)工程物資進項稅額不允許抵扣(已確認的需轉(zhuǎn)出)原材料進項稅額不允許抵扣(轉(zhuǎn)出)自產(chǎn)產(chǎn)品確認銷項稅額

32

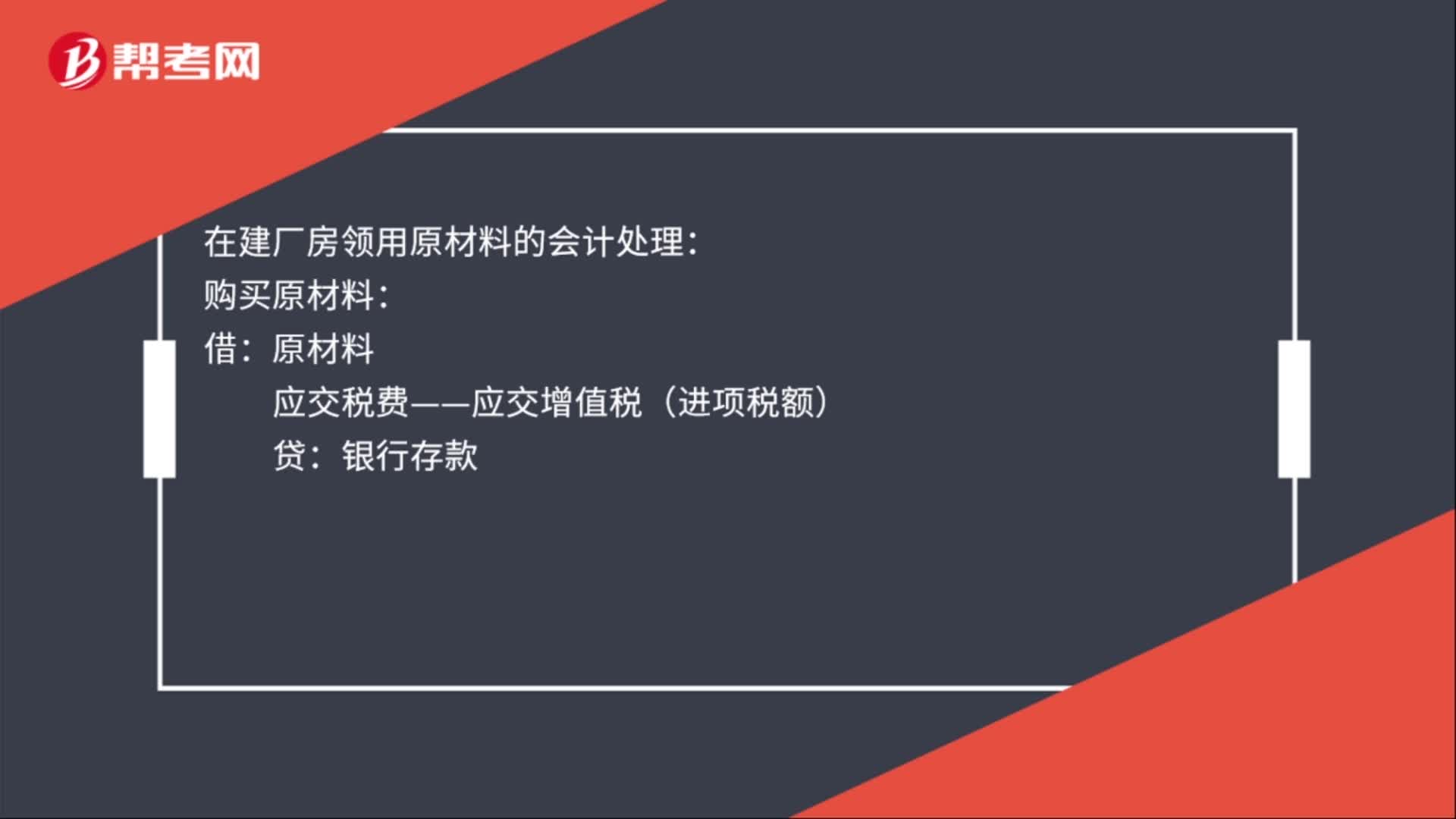

32在建廠房領(lǐng)用原材料的會計處理是什么?:在建廠房領(lǐng)用原材料的會計處理:購買原材料:應(yīng)交稅費——應(yīng)交增值稅(進項稅額):貸:銀行存款:領(lǐng)用原材料借在建工程貸原材料

50

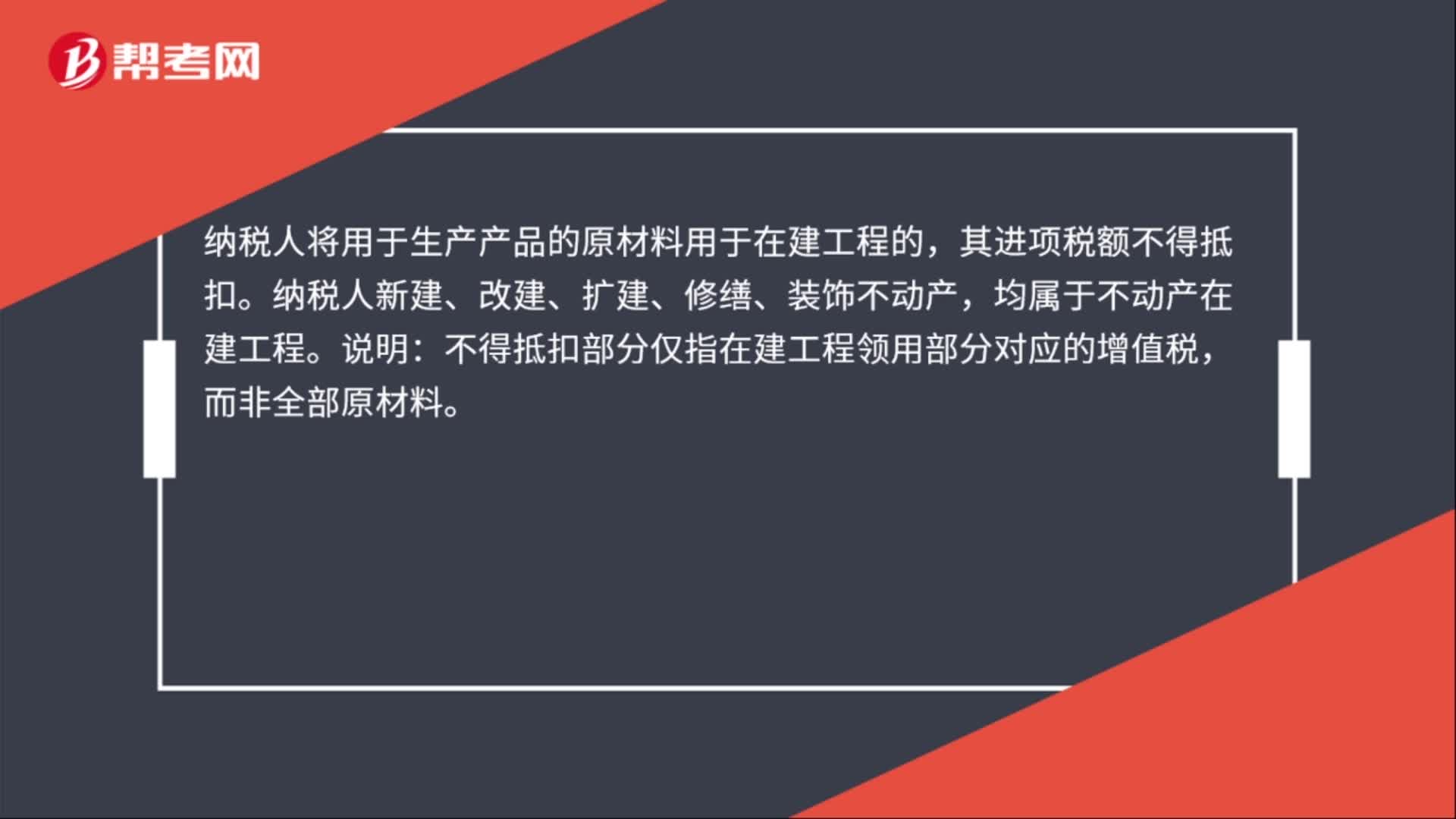

50領(lǐng)用材料用于建造在建工程增值稅怎么處理?:領(lǐng)用材料用于建造在建工程增值稅怎么處理?納稅人將用于生產(chǎn)產(chǎn)品的原材料用于在建工程的,其進項稅額不得抵扣。納稅人新建、改建、擴建、修繕、裝飾不動產(chǎn),均屬于不動產(chǎn)在建工程。說明:不得抵扣部分僅指在建工程領(lǐng)用部分對應(yīng)的增值稅,而非全部原材料。其會計處理如下:借:在建工程:貸原材料應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料