-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是稅收法律關(guān)系的產(chǎn)生、變更和消滅?與其他社會(huì)關(guān)系一樣,稅收法律關(guān)系也是處于不斷發(fā)展變化之中的,這一發(fā)展變化過程我們可以概括為稅收法律關(guān)系的產(chǎn)生、變更、消滅,其中稅收法律關(guān)系的產(chǎn)生以引起納稅義務(wù)成立的法律事實(shí)為基礎(chǔ)和標(biāo)志;稅收法律關(guān)系的變更是指由于某一法律事實(shí)的發(fā)生,使稅收法律關(guān)系的主體、內(nèi)容和客體發(fā)生變化;稅收法律關(guān)系的消滅是指這一法律關(guān)系的終止即其主體間權(quán)利義務(wù)關(guān)系的終止。

一、稅收法律關(guān)系的產(chǎn)生

稅收法律關(guān)系的產(chǎn)生是指稅收法律關(guān)系主體之間權(quán)利義務(wù)關(guān)系的確立。稅收法律關(guān)系是基于應(yīng)當(dāng)課稅的事實(shí)發(fā)生,依照稅法規(guī)定將該課稅的事實(shí)歸屬于特定人(納稅人),從而產(chǎn)生納稅義務(wù)。稅法事實(shí)的產(chǎn)生一般可分為稅法事件和稅法行為,兩者之區(qū)別在于是否有人的意志因素,前者不含人的意志,例如新稅種的開征,而后者則以人的意志為要素,例如銷售貨物、轉(zhuǎn)讓不動(dòng)產(chǎn),取得應(yīng)稅收人等。

二、稅收法律關(guān)系的變更

稅收法律關(guān)系的變更是指由于某一法律事實(shí)的發(fā)生,引起稅收法律關(guān)系的主體、內(nèi)容和客體發(fā)生變化。變更的原因主要有納稅人自身的組織狀況發(fā)生變化,納稅人的經(jīng)營(yíng)或財(cái)產(chǎn)情況發(fā)生變化,稅法的修訂或調(diào)整等。

三、稅收法律關(guān)系的消滅

稅收法律關(guān)系的消滅是指這一法律關(guān)系的終止,即稅收主體間權(quán)利義務(wù)關(guān)系的終止。其原因主要有以下幾個(gè)方面:

1. 納稅人履行納稅義務(wù)。這是最常見的稅收法律關(guān)系消滅原因,它包括納稅人依法如期履行納稅義務(wù)和稅務(wù)機(jī)關(guān)采取必要的法律手段,使納稅義務(wù)強(qiáng)制地履行這兩類情況。

2. 納稅義務(wù)因超過期限而消滅。我國(guó)稅法規(guī)定,未征、少征稅款的一般追繳期限為2年。超過3年,除法定的特殊情況外,即使納稅人沒有履行納稅義務(wù),稅務(wù)機(jī)關(guān)也不能再追繳稅款,稅收法律關(guān)系因而消滅。

3. 納稅義務(wù)的免除。即納稅人符合免稅條件,并經(jīng)稅務(wù)機(jī)關(guān)審核確認(rèn)后,納稅義務(wù)免除,稅收法律關(guān)系消滅。

4.某些稅法的廢止。例如,1994年我國(guó)實(shí)行新稅制后,原有的“燒油特別稅”廢止,由此產(chǎn)生的稅收法律關(guān)系歸于消滅。

5.納稅主體的消失。沒有納稅主體,納稅無(wú)法進(jìn)行,稅收法律關(guān)系因此而消滅。

系20200507133743909.PNG)

下面我們以稅務(wù)師職業(yè)資格考試真題為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【2018年稅務(wù)師職業(yè)資格考試真題】下列屬于引起稅收法律關(guān)系變更原因的有( )。

A.納稅人自身組織狀況發(fā)生變化

B.納稅人履行了納稅義務(wù)

C.稅法修訂或調(diào)整

D.納稅人經(jīng)營(yíng)或財(cái)產(chǎn)情況發(fā)生變化

E.納稅義務(wù)超過追繳期限

【答案】ACD

【解析】引起稅收法律關(guān)系變更的原因主要有以下幾點(diǎn):

(1)由于納稅人自身的組織狀況發(fā)生變化;

(2)由于納稅人的經(jīng)營(yíng)或財(cái)產(chǎn)情況發(fā)生變化;

(3)由于稅務(wù)機(jī)關(guān)組織結(jié)構(gòu)或管理方式的變化;

(4)由于稅法的修訂或調(diào)整;

(5)因不可抗拒力造成的破壞。

182

182

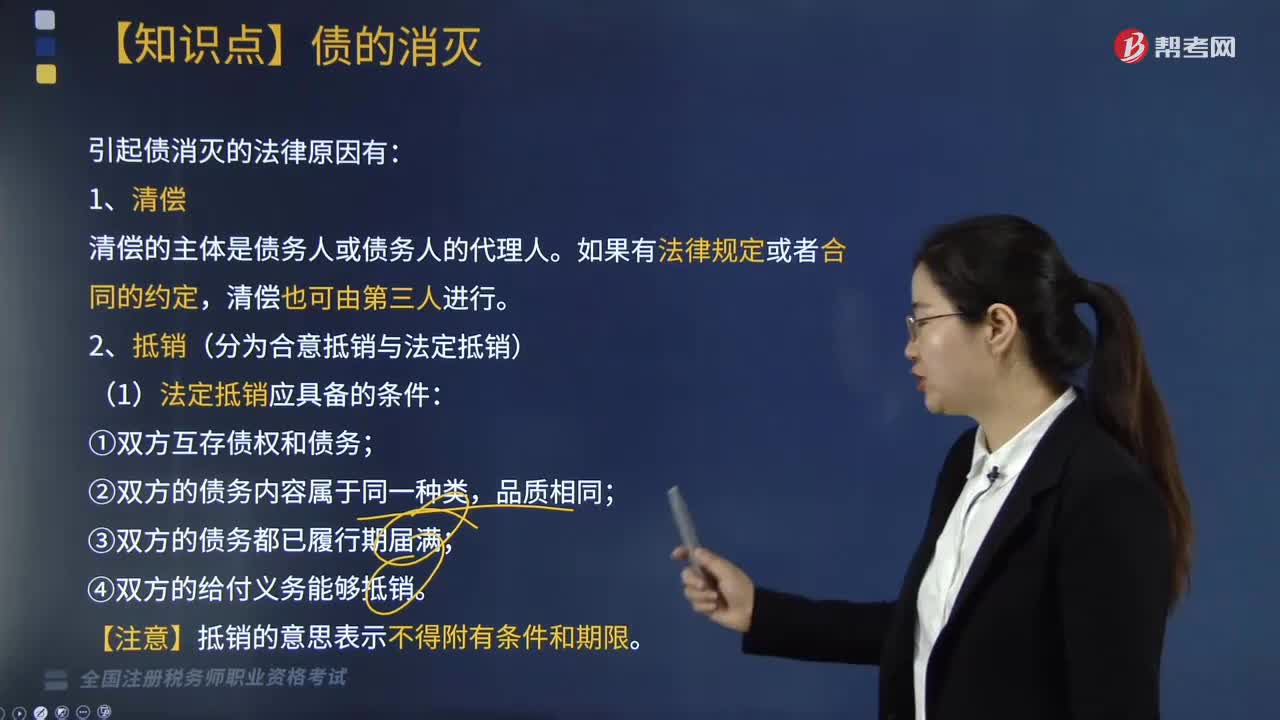

引起債消滅的法律原因有哪些?:引起債消滅的法律原因有哪些?

171

171

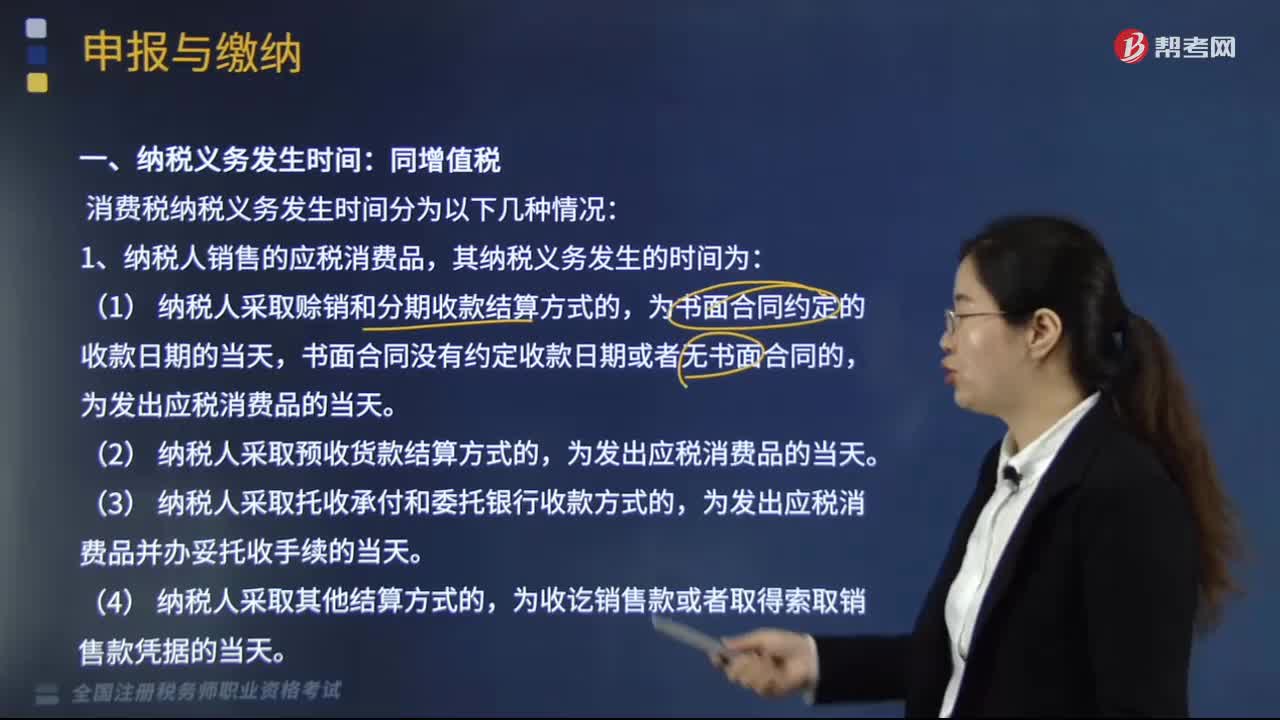

消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?:消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間有哪些情況?消費(fèi)稅納稅義務(wù)發(fā)生時(shí)間分為以下幾種情況:1.納稅人銷售的應(yīng)稅消費(fèi)品,為發(fā)出應(yīng)稅消費(fèi)品并辦妥托收手續(xù)的當(dāng)天。3.納稅人委托加工的應(yīng)稅消費(fèi)品,為納稅人提貨的當(dāng)天。4.納稅人進(jìn)口的應(yīng)稅消費(fèi)品,消費(fèi)稅的納稅期限分別為1日、3日、5日、10日、15日、1個(gè)月或者1個(gè)季度,納稅人的具體納稅期限;以其他期限納稅的,于次月1日起15日內(nèi)申報(bào)納稅并結(jié)清上月稅款。

70

70

稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來(lái)。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料