下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

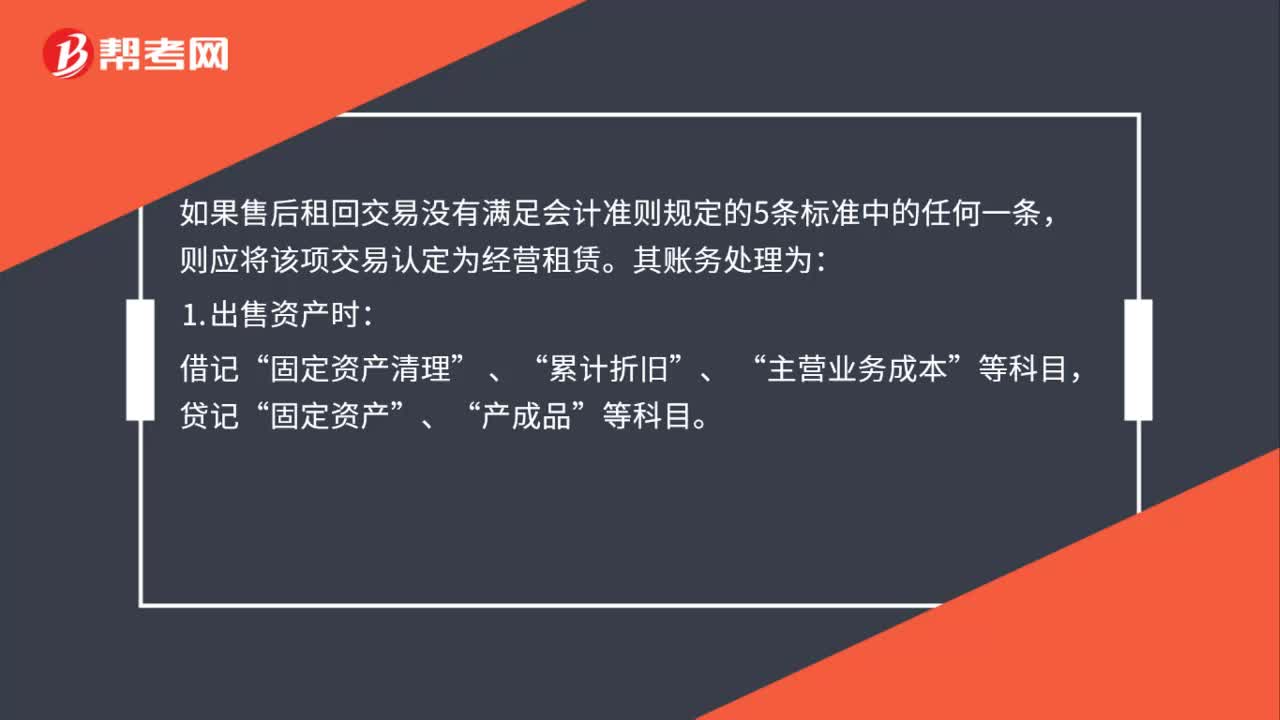

售后租回形成經(jīng)營租賃賬務(wù)如何處理?

如果售后租回交易沒有滿足會計準則規(guī)定的5條標準中的任何一條,則應(yīng)將該項交易認定為經(jīng)營租賃。其賬務(wù)處理為:

⒈出售資產(chǎn)時:

借記“固定資產(chǎn)清理” 、“累計折舊”、 “主營業(yè)務(wù)成本”等科目,貸記“固定資產(chǎn)”、“產(chǎn)成品”等科目。

微信截圖_1595914982302720200728134250709.png)

⒉確認收到價款應(yīng)收價款時:

借記“銀行存款”、“應(yīng)收賬款”“等科目,貸記“固定資產(chǎn)清理”、“主營業(yè)務(wù)收入”、“應(yīng)交稅費——應(yīng)交增值稅”、等科目,借記或貸記“遞延收益——未實現(xiàn)售后租回損益(經(jīng)營租賃)”科目。

55

55售后租回形成經(jīng)營租賃賬務(wù)如何處理?:售后租回形成經(jīng)營租賃賬務(wù)如何處理?如果售后租回交易沒有滿足會計準則規(guī)定的5條標準中的任何一條,則應(yīng)將該項交易認定為經(jīng)營租賃。其賬務(wù)處理為:⒈出售資產(chǎn)時:累計折舊”主營業(yè)務(wù)成本”貸記“固定資產(chǎn)”產(chǎn)成品”⒉確認收到價款應(yīng)收價款時:借記“銀行存款”應(yīng)收賬款”貸記,固定資產(chǎn)清理“主營業(yè)務(wù)收入“、”應(yīng)交稅費——應(yīng)交增值稅“借記或貸記,遞延收益——未實現(xiàn)售后租回損益(經(jīng)營租賃)“科目”

127

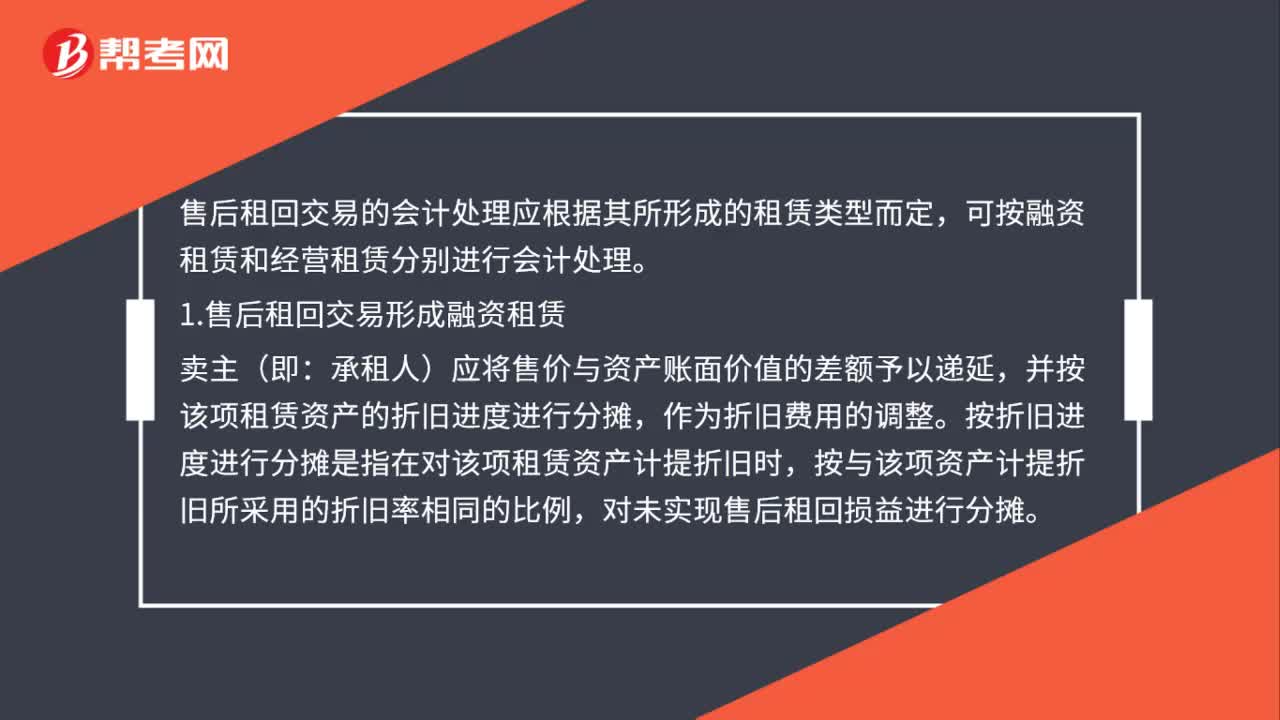

127售后租回交易會計處理有幾種?:售后租回交易的會計處理應(yīng)根據(jù)其所形成的租賃類型而定,1.售后租回交易形成融資租賃:承租人)應(yīng)將售價與資產(chǎn)賬面價值的差額予以遞延,并按該項租賃資產(chǎn)的折舊進度進行分攤。按折舊進度進行分攤是指在對該項租賃資產(chǎn)計提折舊時,按與該項資產(chǎn)計提折舊所采用的折舊率相同的比例。對未實現(xiàn)售后租回損益進行分攤,(1)在有確鑿證據(jù)表明售后租回交易是按照公允價值達成的:售價與資產(chǎn)賬面價值的差額應(yīng)當記入當期損益:

70

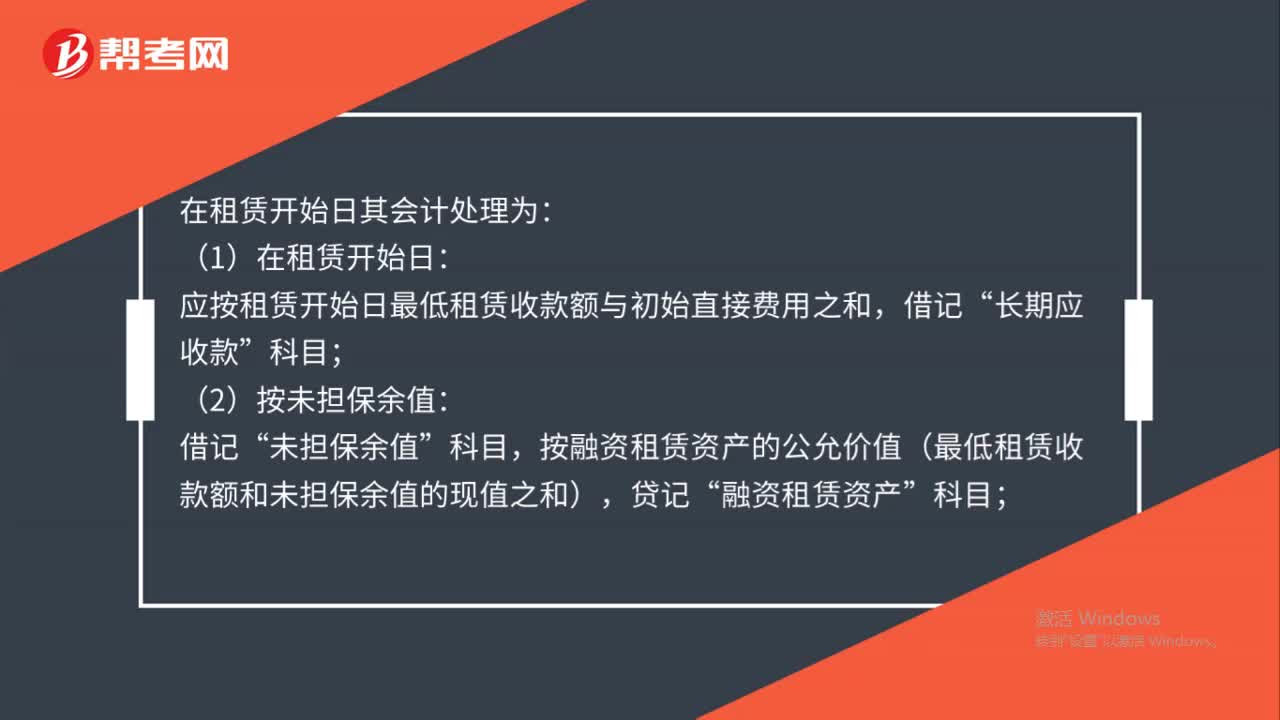

70租賃開始日會計如何處理?:在租賃開始日其會計處理為:(1)在租賃開始日:應(yīng)按租賃開始日最低租賃收款額與初始直接費用之和,長期應(yīng)收款”未擔(dān)保余值”科目,按融資租賃資產(chǎn)的公允價值(最低租賃收款額和未擔(dān)保余值的現(xiàn)值之和),融資租賃資產(chǎn)”(3)按融資租賃資產(chǎn)的公允價值與賬面價值的差額:借記“營業(yè)外支出”科目或貸記“營業(yè)外收入”(4)按發(fā)生的初始直接費用:銀行存款”(5)按其差額:貸記“未實現(xiàn)融資收益”科目。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料