下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

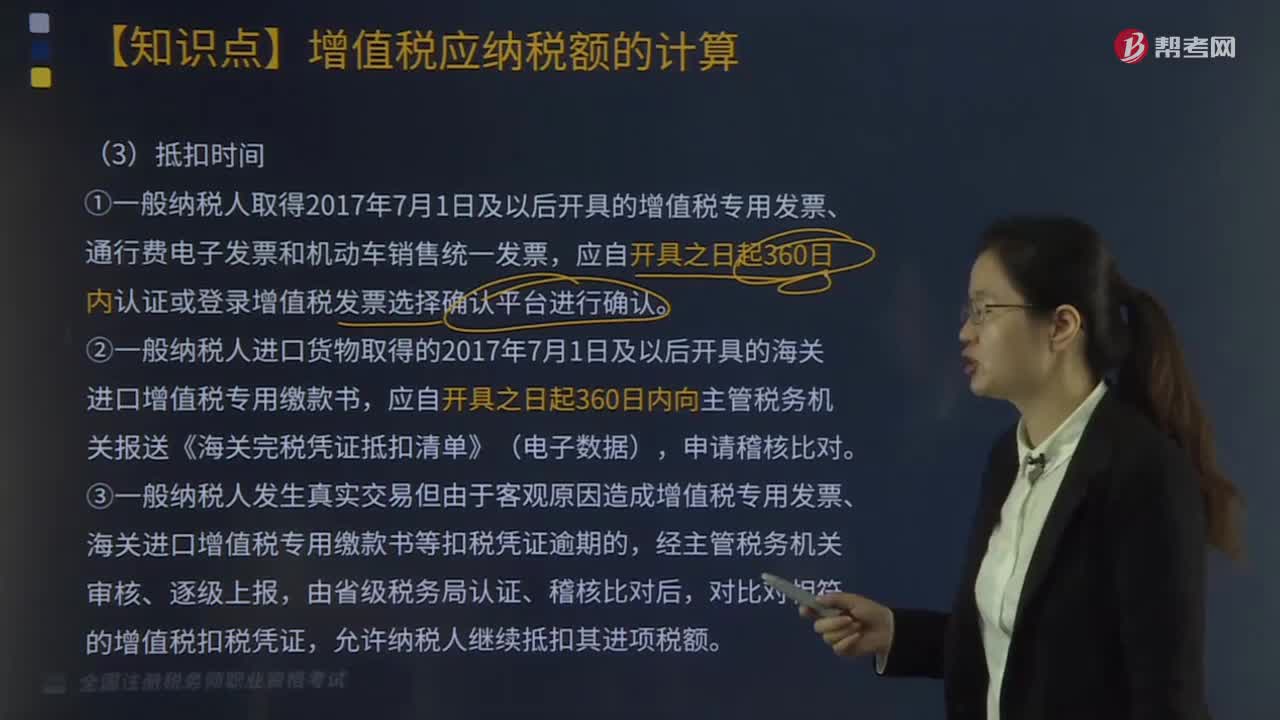

增值稅的抵扣時間是什么時候?

有四個時間點(diǎn)不一樣,抵扣時間的區(qū)別,具體內(nèi)容如下:

①一般納稅人取得2017年7月1日及以后開具的增值稅專用發(fā)票、通行費(fèi)電子發(fā)票和機(jī)動車銷售統(tǒng)一發(fā)票,應(yīng)自開具之日起360日內(nèi)認(rèn)證或登錄增值稅發(fā)票選擇確認(rèn)平臺進(jìn)行確認(rèn)。

②一般納稅人進(jìn)口貨物取得的2017年7月1日及以后開具的海關(guān)進(jìn)口增值稅專用繳款書,應(yīng)自開具之日起360日內(nèi)向主管稅務(wù)機(jī)關(guān)報(bào)送《海關(guān)完稅憑證抵扣清單》(電子數(shù)據(jù)),申請稽核比對。

③一般納稅人發(fā)生真實(shí)交易但由于客觀原因造成增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書等扣稅憑證逾期的,經(jīng)主管稅務(wù)機(jī)關(guān)審核、逐級上報(bào),由省級稅務(wù)局認(rèn)證、稽核比對后,對比對相符的增值稅扣稅憑證,允許納稅人繼續(xù)抵扣其進(jìn)項(xiàng)稅額。

20200818174942422.jpg)

【提示】逾期認(rèn)證的客觀原因包括:

a. 因自然災(zāi)害、社會突發(fā)事件等不可抗力因素造成增值稅扣稅憑證逾期;

b. 增值稅扣稅憑證被盜、搶,或因郵寄丟失、誤遞導(dǎo)致逾期;

c. 有關(guān)司法、行政機(jī)關(guān)在辦理業(yè)務(wù)或檢查中,扣押增值稅扣稅憑證,納稅人不能正常履行申報(bào)義務(wù),或稅務(wù)機(jī)關(guān)信息系統(tǒng)、網(wǎng)絡(luò)故障,未能及時處理納稅人網(wǎng)上認(rèn)證數(shù)據(jù)等導(dǎo)致增值稅扣稅憑證逾期;

d. 買賣雙方因經(jīng)濟(jì)糾紛,未能及時傳遞增值稅扣稅憑證,或納稅人變更納稅地點(diǎn),注銷舊戶和重新辦理稅務(wù)登記的時間過長,導(dǎo)致增值稅扣稅憑證逾期;

e. 由于企業(yè)辦稅人員傷亡、突發(fā)危重疾病或擅自離職,未能辦理交接手續(xù),導(dǎo)致增值稅扣稅憑證逾期。

④一般納稅人取得的增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書等扣稅憑證已認(rèn)證或已采集上報(bào)信息但未按照規(guī)定期限申報(bào)抵扣,實(shí)行納稅輔導(dǎo)期管理的增值稅一般納稅人取得的增值稅扣稅憑證稽核比對結(jié)果相符但未按規(guī)定期限申報(bào)抵扣,屬于發(fā)生真實(shí)交易且符合規(guī)定的客觀原因的,經(jīng)主管稅務(wù)機(jī)關(guān)審核,允許納稅人繼續(xù)申報(bào)抵扣其進(jìn)項(xiàng)稅額。

【提示】扣稅憑證未按期申報(bào)抵扣的客觀原因包括:

a. 因自然災(zāi)害、社會突發(fā)事件等不可抗力原因造成增值稅扣稅憑證未按期申報(bào)抵扣;

b. 有關(guān)司法、行政機(jī)關(guān)在辦理業(yè)務(wù)或檢查中,扣押、封存納稅人賬簿資料,導(dǎo)致納稅人未能按期辦理申報(bào)手續(xù);

c. 稅務(wù)機(jī)關(guān)信息系統(tǒng)、網(wǎng)絡(luò)故障,導(dǎo)致納稅人未能及時取得認(rèn)證結(jié)果通知書或稽核結(jié)果通知書,未能及時辦理申報(bào)抵扣;

d. 由于企業(yè)辦稅人員傷亡、突發(fā)危重疾病或擅自離職,未能辦理交接手續(xù),導(dǎo)致未能按期申報(bào)抵扣。

255

255增值稅的抵扣時間是什么時候?:①一般納稅人取得2017年7月1日及以后開具的增值稅專用發(fā)票、通行費(fèi)電子發(fā)票和機(jī)動車銷售統(tǒng)一發(fā)票,應(yīng)自開具之日起360日內(nèi)向主管稅務(wù)機(jī)關(guān)報(bào)送《海關(guān)完稅憑證抵扣清單》(電子數(shù)據(jù)),③一般納稅人發(fā)生真實(shí)交易但由于客觀原因造成增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書等扣稅憑證逾期的,a. 因自然災(zāi)害、社會突發(fā)事件等不可抗力因素造成增值稅扣稅憑證逾期;

243

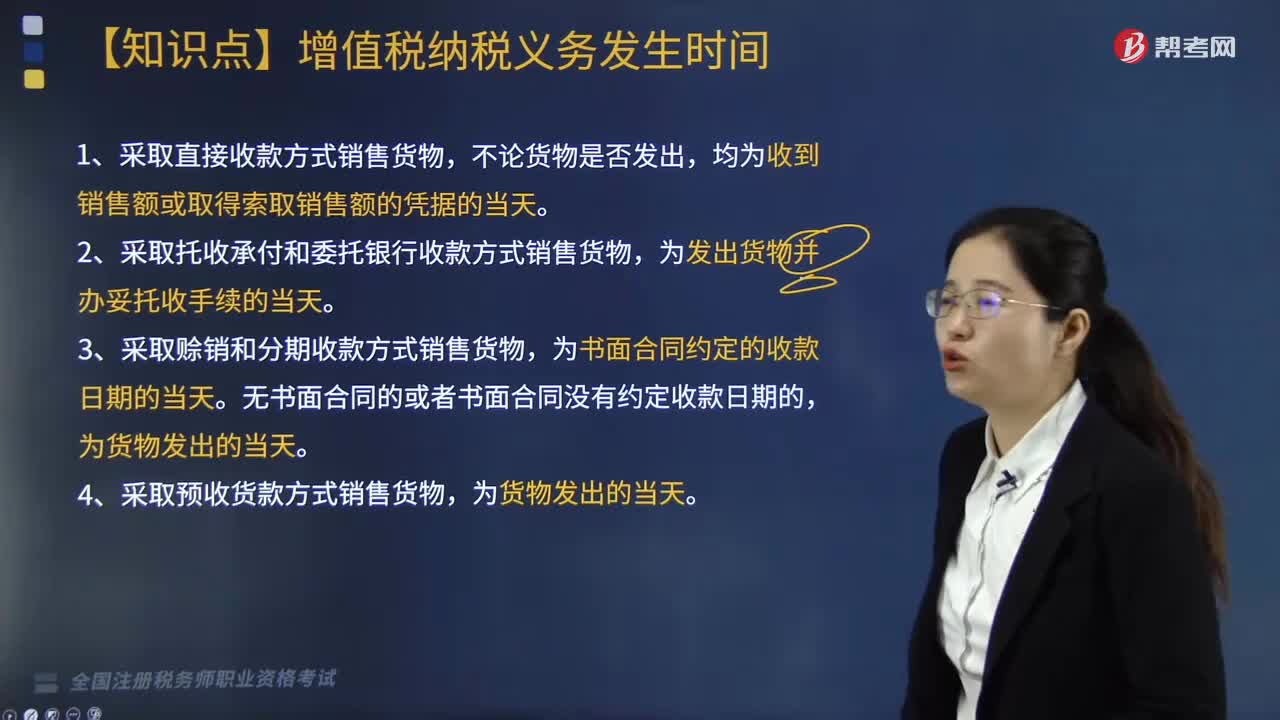

243增值稅納稅義務(wù)發(fā)生時間是什么時候?:1.采取直接收款方式銷售貨物,2.采取托收承付和委托銀行收款方式銷售貨物,3.采取賒銷和分期收款方式銷售貨物,4.采取預(yù)收貨款方式銷售貨物,為收到預(yù)收款或者書面合同約定的收款日期的當(dāng)天。為收到代銷單位銷售的代銷清單或者收到全部或者部分貨款的當(dāng)天;其納稅義務(wù)發(fā)生時間為發(fā)出代銷貨物滿180天的當(dāng)天。為提供勞務(wù)同時收訖銷售款或取得索取銷售款的憑據(jù)的當(dāng)天。D.以預(yù)收款方式銷售貨物(除特殊情況外)的。

13

13稅務(wù)師資格考試什么時候出成績?:稅務(wù)師考試成績一般在考后兩個月左右開始陸續(xù)對外公布。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料