下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

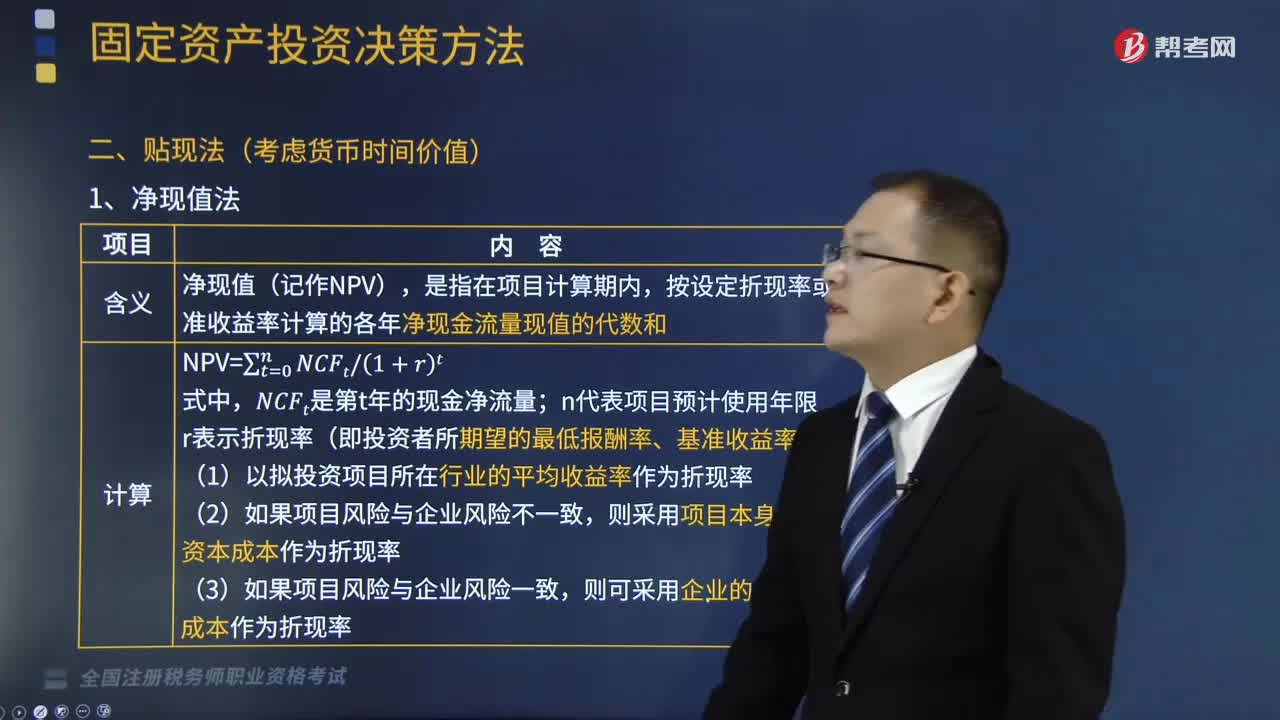

什么是貼現(xiàn)法中的凈現(xiàn)值法?

凈現(xiàn)值(記作NPV),是指在項目計算期內(nèi),按設(shè)定折現(xiàn)率或基準收益率計算的各年凈現(xiàn)金流量現(xiàn)值的代數(shù)和。

1.計算公式:(如下表所示)

師職業(yè)資格考試-財務(wù)與會計-貼現(xiàn)法120200811094429489.png)

(1)以擬投資項目所在行業(yè)的平均收益率作為折現(xiàn)率;

(2)如果項目風(fēng)險與企業(yè)風(fēng)險不一致,則采用項目本身的加權(quán)資本成本作為折現(xiàn)率;

(3)如果項目風(fēng)險與企業(yè)風(fēng)險一致,則可采用企業(yè)的加權(quán)資本成本作為折現(xiàn)率。

2.決策原則

(1)對于單一方案

①凈現(xiàn)值>0,說明方案的實際報酬率高于所要求的報酬率,項目具有財務(wù)可行性;

②凈現(xiàn)值<0,說明方案的實際報酬率低于所要求的報酬率,項目不可行;

③凈現(xiàn)值=0,說明方案的實際報酬率等于所要求的報酬率,不改變股東財富,沒必要采納。

(2)對于多個方案

應(yīng)選擇凈現(xiàn)值最大且大于0的方案。

師職業(yè)資格考試-財務(wù)與會計-貼現(xiàn)法220200811094442969.png)

3.優(yōu)點

(1)適用性強。能基本滿足項目年限相同的互斥投資方案的決策;

(2)能靈活地考慮投資風(fēng)險。凈現(xiàn)值法在所設(shè)定的折現(xiàn)率中包含投資風(fēng)險報酬率要求,就能有效地考慮投資風(fēng)險。

4.缺點

(1)所采用的折現(xiàn)率不易確定;

(2)不適宜于對投資額差別較大的獨立投資方案的比較決策;

(3)凈現(xiàn)值有時也不能對壽命期不同的互斥投資方案進行直接決策。

師職業(yè)資格考試-財務(wù)與會計-貼現(xiàn)法320200811094458013.png)

下面我們以稅務(wù)師職業(yè)資格考試真題為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【2017年稅務(wù)師職業(yè)資格考試真題】甲公司計劃投資一條新的生產(chǎn)線,項目一次性總投資900萬元,建設(shè)期為3年,經(jīng)營期為10年,經(jīng)營期每年可產(chǎn)生現(xiàn)金凈流量250萬元。若當(dāng)前市場利率為9%,則甲公司該項目的凈現(xiàn)值為( )萬元。(已知(P/A,9%,13)=7.4869,(P/A,9%,10)=6.4177,(P/A,9%,3)=2.5313)

A.93.9

B.338.9

C.676.1

D.1239.9

【答案】B

【解析】該項目的凈現(xiàn)值=-900+250×[(P/A,9%,13)-(P/A,9%,3)]=-900+250×(7.4869-2.5313)=338.9(萬元),選項B正確。

【2016年稅務(wù)師職業(yè)資格考試真題】甲公司計劃投資建設(shè)一條生產(chǎn)線,項目總投資600萬元,建設(shè)期為3年,每年年初投入200萬元,項目建成后預(yù)計可使用10年,每年產(chǎn)生經(jīng)營現(xiàn)金凈流量150萬元,若甲公司要求的投資報酬率為8%,則該項目的凈現(xiàn)值是( )萬元。[已知(P/A,8%,13)=7.903,(P/A,8%,3)=2.577,(P/A,8%,2)=1.783]

A.182.3

B.142.3

C.242.3

D.282.3

【答案】C

【解析】凈現(xiàn)值=-200×[(P/A,8%,3-1)+1]+150×[(P/A,8%,13)-(P/A,8%,3)]

=-200×2.783+150×(7.903-2.577)=242.3(萬元)。

凈現(xiàn)值=-200×(P/A,8%,3)×(1+8%) +150×[(P/A,8%,13)-(P/A,8%,3)]

=-200×2.577×(1+8%)+150×(7.903-2.577)=242.3(萬元)。

499

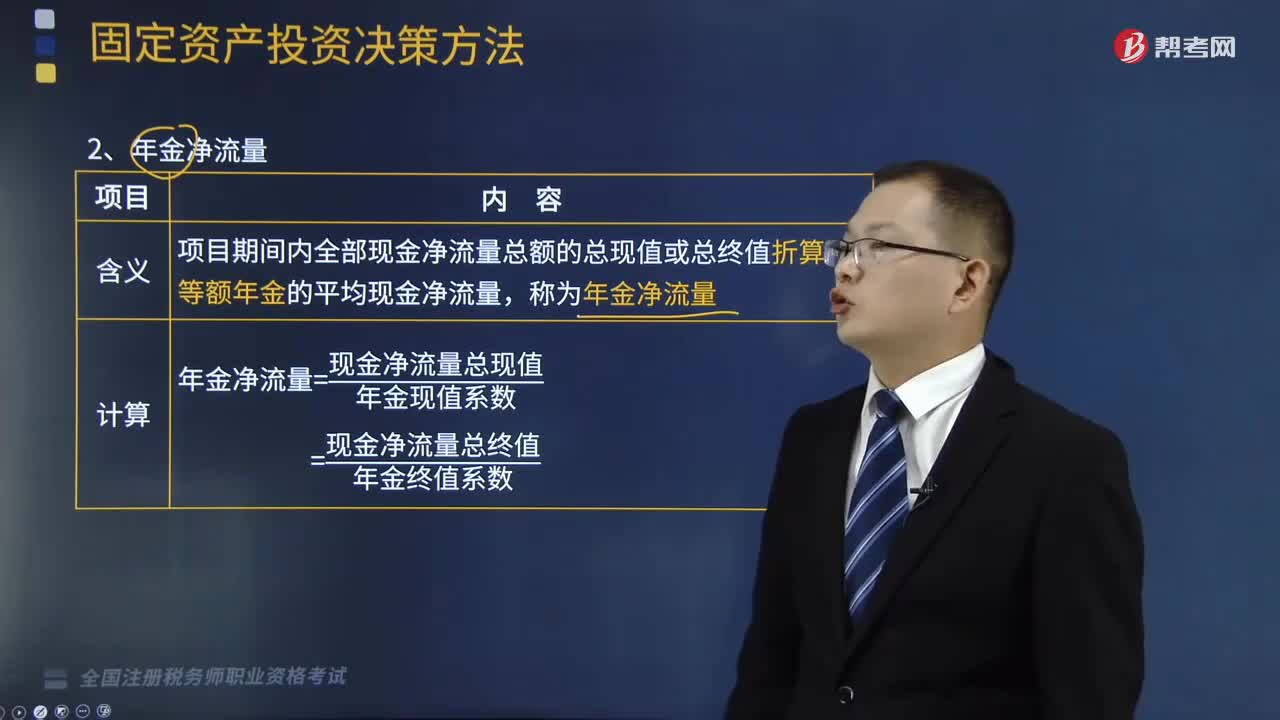

499什么是貼現(xiàn)法中的年金凈流量?:項目期間內(nèi)全部現(xiàn)金凈流量總額的總現(xiàn)值或總終值折算為等額年金的平均現(xiàn)金凈流量,=現(xiàn)金凈流量總終值年金終值系數(shù),方案的報酬率大于所要求的報酬率,(2)在兩個以上壽命期不同的投資方案比較時,不便于對原始投資額不相等的獨立投資方案進行決策,甲方案需一次性投資10000元,乙方案需一次性投資10000元,甲方案凈現(xiàn)值=4500×(PA,甲方案年金凈流量=14941. 50(PA而乙方案年金凈流量高于甲方案

1058

1058什么是貼現(xiàn)法中的凈現(xiàn)值法?:按設(shè)定折現(xiàn)率或基準收益率計算的各年凈現(xiàn)金流量現(xiàn)值的代數(shù)和。(1)以擬投資項目所在行業(yè)的平均收益率作為折現(xiàn)率,則采用項目本身的加權(quán)資本成本作為折現(xiàn)率,則可采用企業(yè)的加權(quán)資本成本作為折現(xiàn)率,說明方案的實際報酬率高于所要求的報酬率,說明方案的實際報酬率低于所要求的報酬率,說明方案的實際報酬率等于所要求的報酬率。能基本滿足項目年限相同的互斥投資方案的決策;

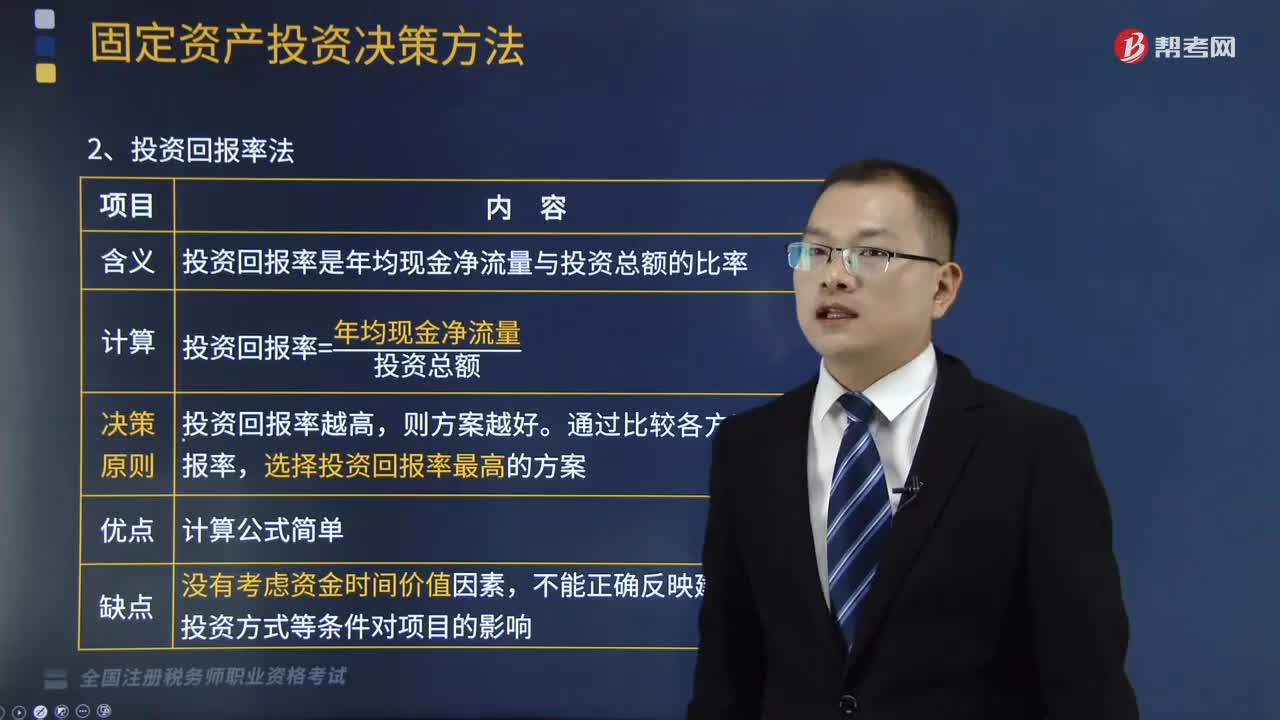

181

181什么是非貼現(xiàn)法中的投資回報率法?:什么是非貼現(xiàn)法中的投資回報率法?投資回報率=年均現(xiàn)金凈流量投資總額,通過比較各方案的投資回報率:選擇投資回報率最高的方案。不能正確反映建設(shè)期長短及投資方式等條件對項目的影響,【例題】某企業(yè)有甲、乙兩個投資方案,甲方案需要投資4500萬元;乙方案需要投資4000萬元。甲方案的投資回報率比乙方案的投資回報率高,選擇甲方案投資。利用投資回報率指標有時可能得出與投資回收期指標不一致的情況

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料