下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

存貨的盤虧賬務如何處理?

1.企業(yè)對于盤虧的存貨,根據(jù)“存貨盤存報告單”編制會計分錄如下:

借:待處理財產損溢——待處理流動資產損溢

貸:原材料

周轉材料

庫存商品等

2.對于盤虧的存貨應根據(jù)造成盤虧的原因,分別情況進行轉賬。

微信截圖_1593740959263020200703095058173.png)

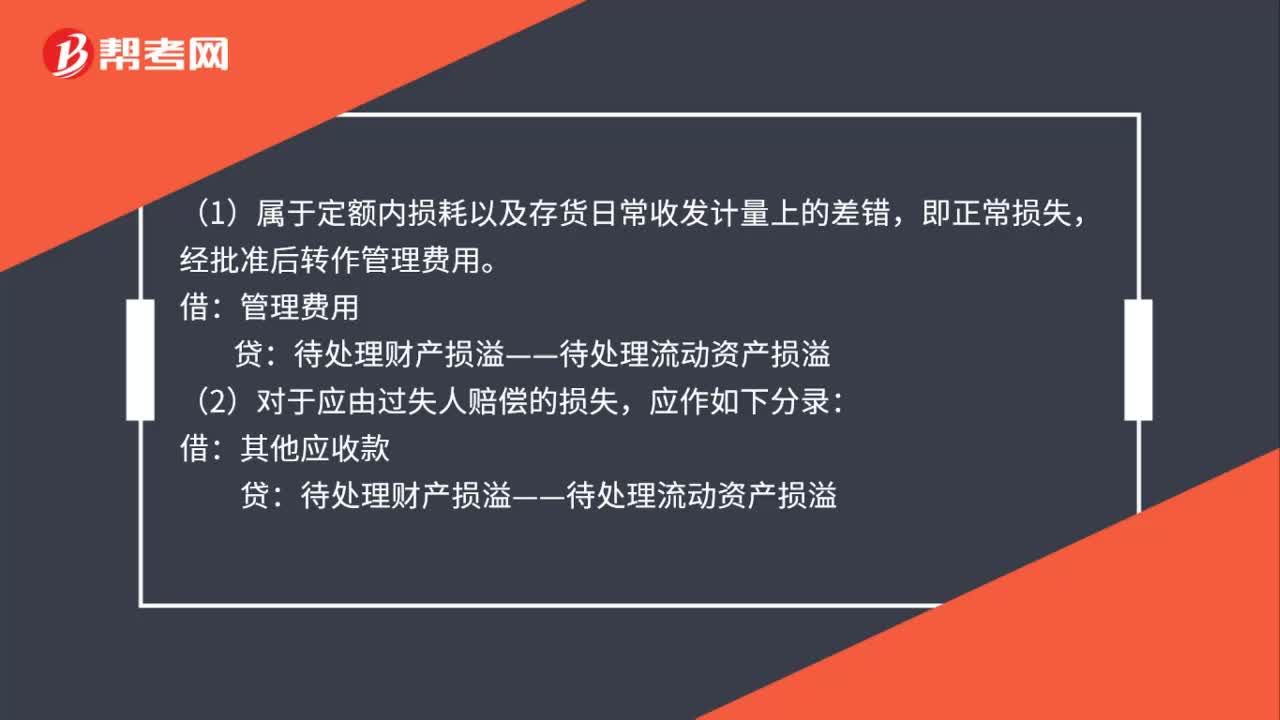

(1)屬于定額內損耗以及存貨日常收發(fā)計量上的差錯,即正常損失,經批準后轉作管理費用。

借:管理費用

貸:待處理財產損溢——待處理流動資產損溢

(2)對于應由過失人賠償?shù)膿p失,應作如下分錄:

借:其他應收款

貸:待處理財產損溢——待處理流動資產損溢

(3)對于自然災害等不可抗拒的原因而發(fā)生的存貨損失,即非正常損失,應作如下分錄:

借:營業(yè)外支出——非常損失

貸:待處理財產損溢——待處理流動資產損溢

(4)對于無法收回的其他損失,經批準后記入“管理費用”科目。

借:管理費用

貸:待處理財產損溢——待處理流動資產損溢

81

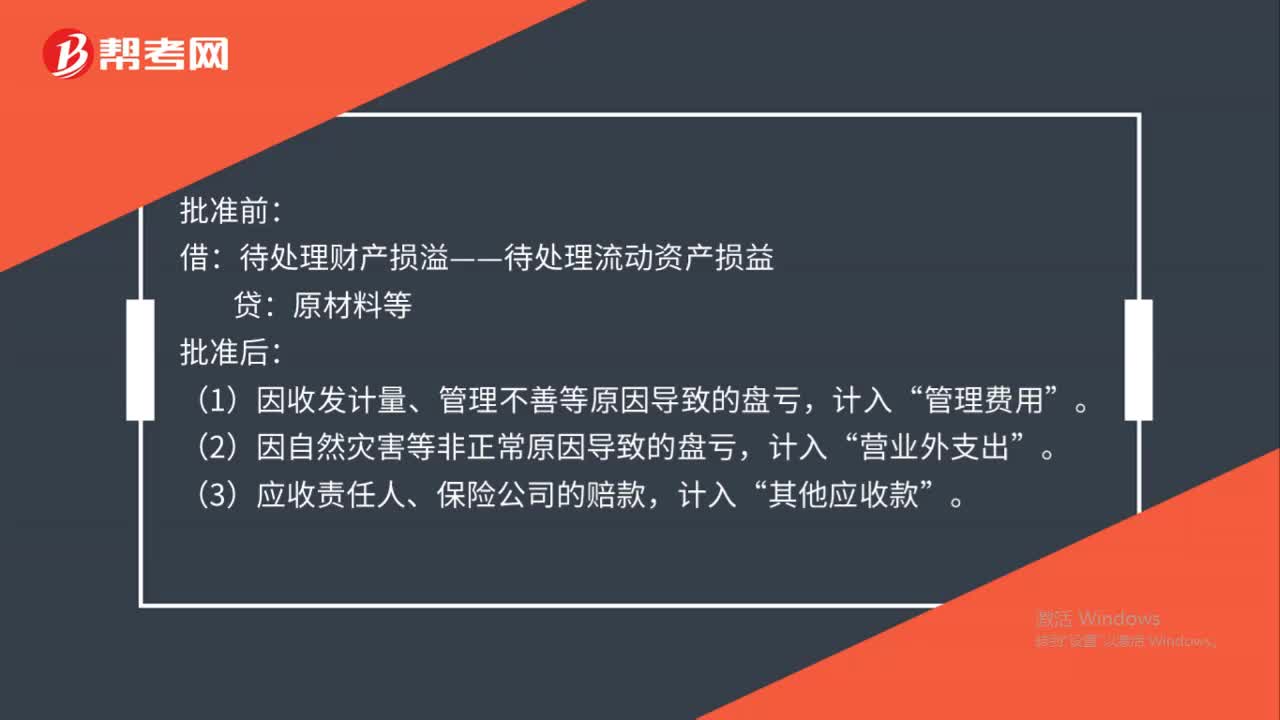

81存貨盤盈盤虧會計如何處理?:存貨盤盈盤虧會計如何處理?1.存貨盤盈時:原材料等:待處理財產損溢——待處理流動資產損益:2.存貨盤虧時:批準前,原材料等,批準后“(1)因收發(fā)計量、管理不善等原因導致的盤虧”(2)因自然災害等非正常原因導致的盤虧“(3)應收責任人、保險公司的賠款:計入:借管理費用營業(yè)外支出其他應收款貸待處理財產損溢——待處理流動資產損益

103

103存貨的盤虧賬務如何處理?:存貨的盤虧賬務如何處理?1.企業(yè)對于盤虧的存貨,存貨盤存報告單”編制會計分錄如下:待處理財產損溢——待處理流動資產損溢:周轉材料,庫存商品等,2.對于盤虧的存貨應根據(jù)造成盤虧的原因。分別情況進行轉賬:(1)屬于定額內損耗以及存貨日常收發(fā)計量上的差錯:經批準后轉作管理費用:貸,(2)對于應由過失人賠償?shù)膿p失:其他應收款,(3)對于自然災害等不可抗拒的原因而發(fā)生的存貨損失。營業(yè)外支出——非常損失

37

37中級會計職稱成績如何查詢?:中級會計職稱成績如何查詢?(1)登錄“財政部會計資格評價中心”(2)點擊頁面成績查詢入口;【入口1】或【入口2】均可,進入成績查詢界面,(3)選擇省份;輸入證件號碼、準考證號碼及驗證碼進行成績查詢。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料