下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

稅務(wù)服務(wù)實(shí)務(wù)中,非涉稅鑒證是什么?它的特點(diǎn)和種類包括哪些?

非涉稅鑒證主要是指不具有證明性的活動(dòng),其特點(diǎn)包括四大點(diǎn),種類包括四大類。其具體內(nèi)容如下:

一、概念

稅務(wù)師事務(wù)所及其稅務(wù)師,向委托人或者委托人指向的第三人,提供涉稅信息、知識(shí)和相關(guān)勞務(wù)等不具有證明性的活動(dòng)。

二、非涉稅鑒證服務(wù)的特點(diǎn)

1.以委托人或其指向的第三人為服務(wù)對(duì)象,服務(wù)結(jié)果一般限于委托人使用;

非涉稅鑒證服務(wù)在出具涉稅服務(wù)報(bào)告的情況下,委托方是唯一的報(bào)告對(duì)象,稅務(wù)師不能將涉稅服務(wù)的業(yè)務(wù)報(bào)告提供給委托人或其指定的第三人以外的單位或個(gè)人,同樣委托人對(duì)涉稅服務(wù)業(yè)務(wù)報(bào)告只限于自身使用,不能用于與稅務(wù)師事務(wù)所約定范圍以外的事項(xiàng)或單位和個(gè)人。

2.非涉稅鑒證服務(wù)范圍和項(xiàng)目寬泛,服務(wù)方式靈活;

3.因委托人自身需求觸發(fā);

4.不一定出具涉稅服務(wù)業(yè)務(wù)報(bào)告。

三、非涉稅鑒證服務(wù)業(yè)務(wù)的種類

稅務(wù)咨詢類服務(wù):最為常見的非涉稅鑒證服務(wù)。

申報(bào)準(zhǔn)備類服務(wù):收集整理或填制納稅申報(bào)或辦理涉稅事項(xiàng)所需申報(bào)資料。

涉稅代理類服務(wù):代理納稅申報(bào),代理發(fā)票管理(領(lǐng)用、保管、代開等),代辦稅務(wù)登記,代理減免退稅申報(bào),代理一般納稅人資格認(rèn)定申請(qǐng)(登記), 代理建賬建制。

其他涉稅服務(wù):指上述之外的稅務(wù)師接受委托人委托而開展的非涉稅鑒證服務(wù)業(yè)務(wù)。

師-稅務(wù)服務(wù)實(shí)務(wù)-非涉稅鑒證的概念和特點(diǎn)以及種類20200810103448829.jpg)

121

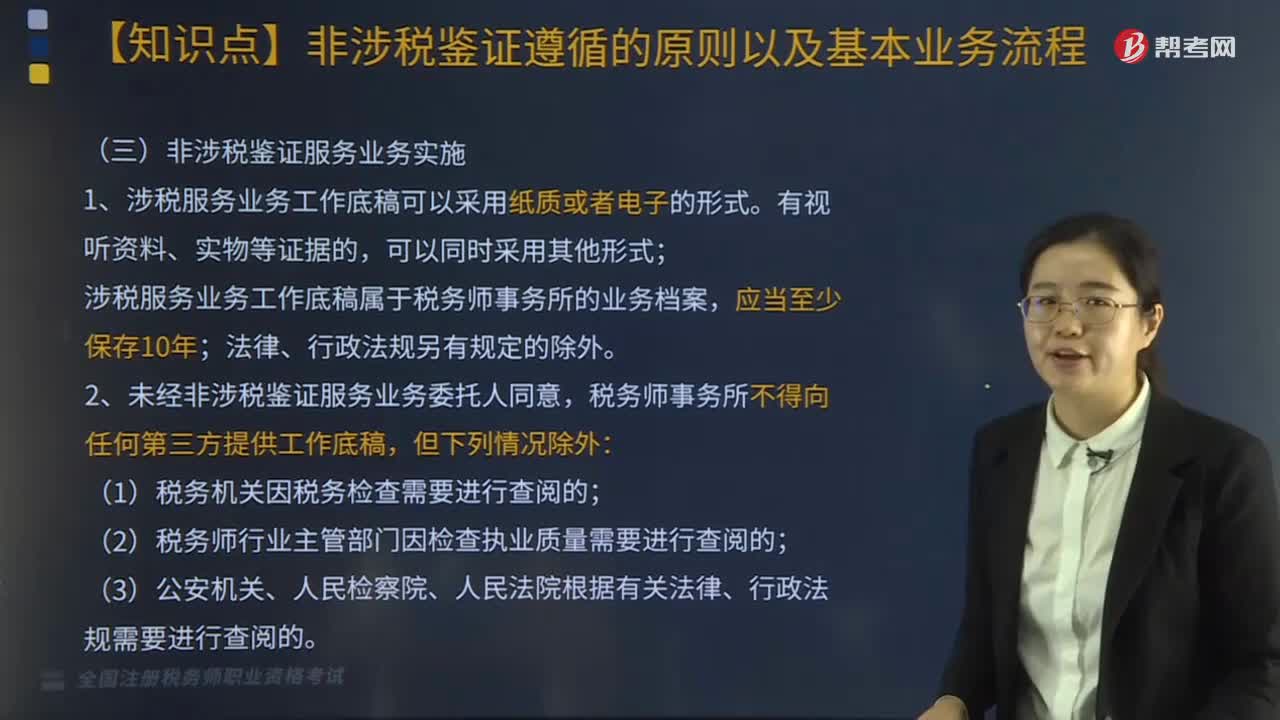

121非涉稅鑒證服務(wù)業(yè)務(wù)計(jì)劃是什么?具體如何實(shí)施?:非涉稅鑒證服務(wù)業(yè)務(wù)計(jì)劃是什么?非涉稅鑒證服務(wù)業(yè)務(wù)計(jì)劃是指稅務(wù)師作為項(xiàng)目負(fù)責(zé)人承辦稅務(wù)服務(wù)業(yè)務(wù),稅務(wù)師事務(wù)所應(yīng)當(dāng)指派勝任受托涉稅服務(wù)業(yè)務(wù)的稅務(wù)師,非涉稅鑒證服務(wù)業(yè)務(wù)實(shí)施。1、涉稅服務(wù)業(yè)務(wù)工作底稿可以采用紙質(zhì)或者電子的形式,涉稅服務(wù)業(yè)務(wù)工作底稿屬于稅務(wù)師事務(wù)所的業(yè)務(wù)檔案;2、未經(jīng)非涉稅鑒證服務(wù)業(yè)務(wù)委托人同意,稅務(wù)師事務(wù)所不得向任何第三方提供工作底稿:(1)稅務(wù)機(jī)關(guān)因稅務(wù)檢查需要進(jìn)行查閱的;

399

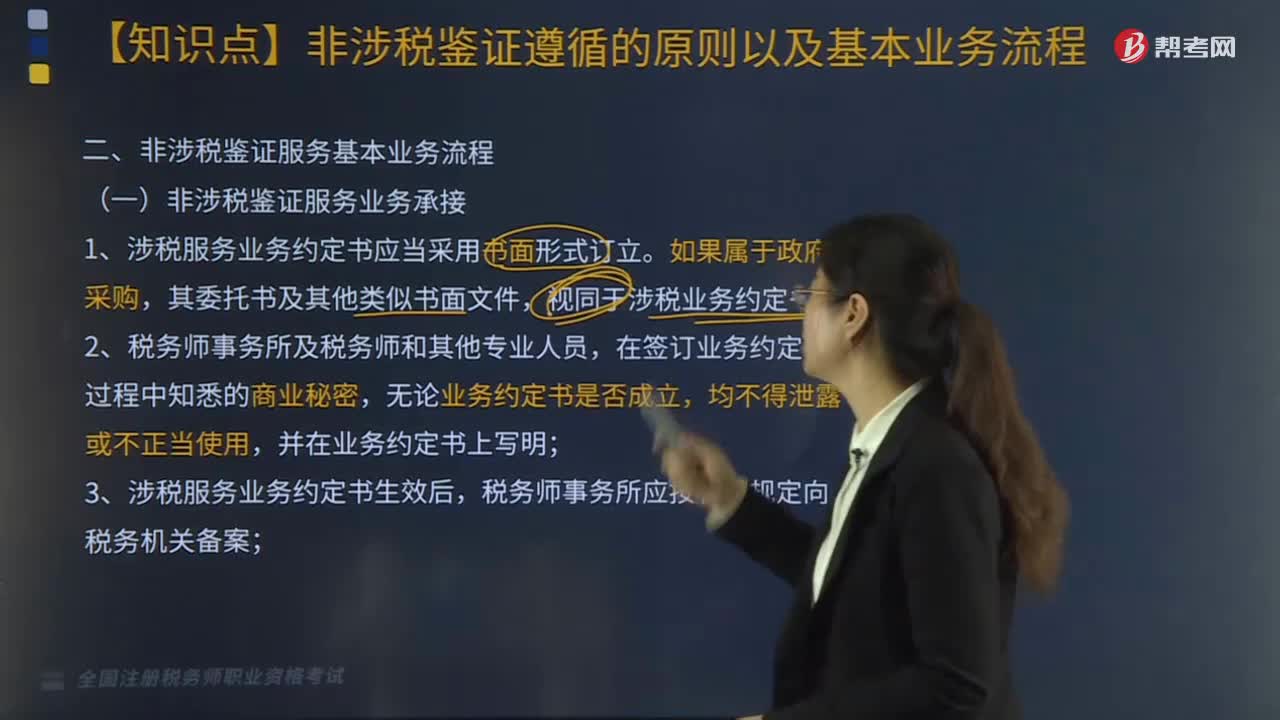

399非涉稅鑒證服務(wù)基本業(yè)務(wù)具體流程應(yīng)怎么做?:1.涉稅服務(wù)業(yè)務(wù)約定書應(yīng)當(dāng)采用書面形式訂立。由于稅務(wù)師事務(wù)所未履行或不適當(dāng)履行法律、法規(guī)、政策及執(zhí)業(yè)準(zhǔn)則規(guī)定的執(zhí)業(yè)義務(wù),故意、過失出具虛假業(yè)務(wù)報(bào)告或?qū)嵤┻`約侵權(quán)行為,委托方除按規(guī)定承擔(dān)本身的稅收法律責(zé)任外。稅務(wù)師事務(wù)所應(yīng)就其合同責(zé)任部分按照約定金額承擔(dān)賠償責(zé)任:②在委托涉稅事宜的執(zhí)業(yè)工作中因運(yùn)用方法不當(dāng)或收集、處理納稅數(shù)據(jù)信息不當(dāng),對(duì)委托涉稅事宜進(jìn)行盲目執(zhí)業(yè),⑦存在違反業(yè)務(wù)約定書的其他情形。

117

117稅務(wù)服務(wù)實(shí)務(wù)中,非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點(diǎn)?:非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點(diǎn)?非涉稅鑒證服務(wù)應(yīng)該遵循的原則包括四點(diǎn):合法原則,合理原則,勝任原則,具體原則內(nèi)容如下:提供非涉稅鑒證服務(wù)的過程和結(jié)果應(yīng)當(dāng)符合法律規(guī)定,不得損害國家稅收利益和其他相關(guān)主體的合法權(quán)益。提供非涉稅鑒證服務(wù)應(yīng)當(dāng)符合稅法立法目的,3.勝任原則。應(yīng)當(dāng)審慎評(píng)價(jià)委托人的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的業(yè)務(wù)委托。4.責(zé)任原則。執(zhí)業(yè)中應(yīng)當(dāng)保持負(fù)責(zé)態(tài)度。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料