下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

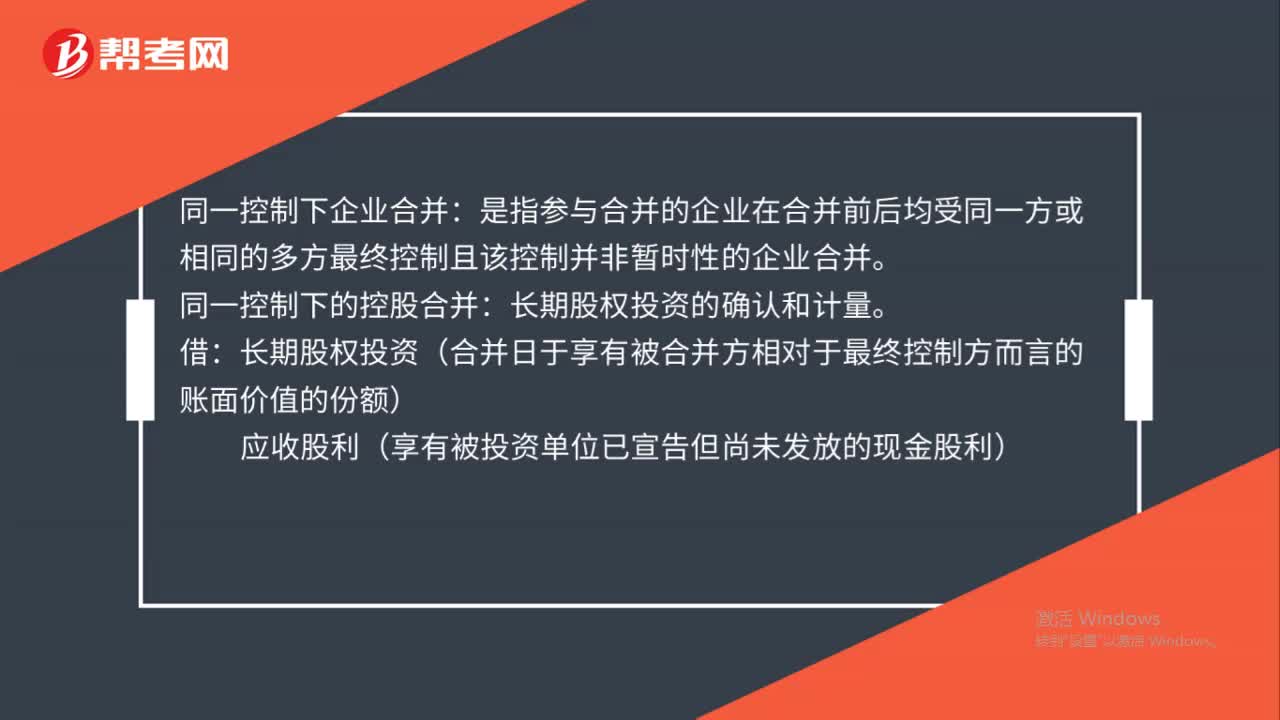

同一控制下企業(yè)合并怎么處理?

同一控制下企業(yè)合并:是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的企業(yè)合并。

同一控制下的控股合并:長(zhǎng)期股權(quán)投資的確認(rèn)和計(jì)量。

借:長(zhǎng)期股權(quán)投資(合并日于享有被合并方相對(duì)于最終控制方而言的賬面價(jià)值的份額)

應(yīng)收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)

20200722092115894.jpg)

貸:有關(guān)資產(chǎn)、負(fù)債(支付的合并對(duì)價(jià)的賬面價(jià)值)

股本(發(fā)行股票面值總額)

資本公積——資本溢價(jià)或股本溢價(jià)(倒擠)

67

67同一控制下企業(yè)合并怎么處理?:同一控制下企業(yè)合并怎么處理?同一控制下企業(yè)合并:是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的企業(yè)合并。同一控制下的控股合并:長(zhǎng)期股權(quán)投資的確認(rèn)和計(jì)量。長(zhǎng)期股權(quán)投資(合并日于享有被合并方相對(duì)于最終控制方而言的賬面價(jià)值的份額):應(yīng)收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)有關(guān)資產(chǎn)、負(fù)債(支付的合并對(duì)價(jià)的賬面價(jià)值)股本(發(fā)行股票面值總額)

610

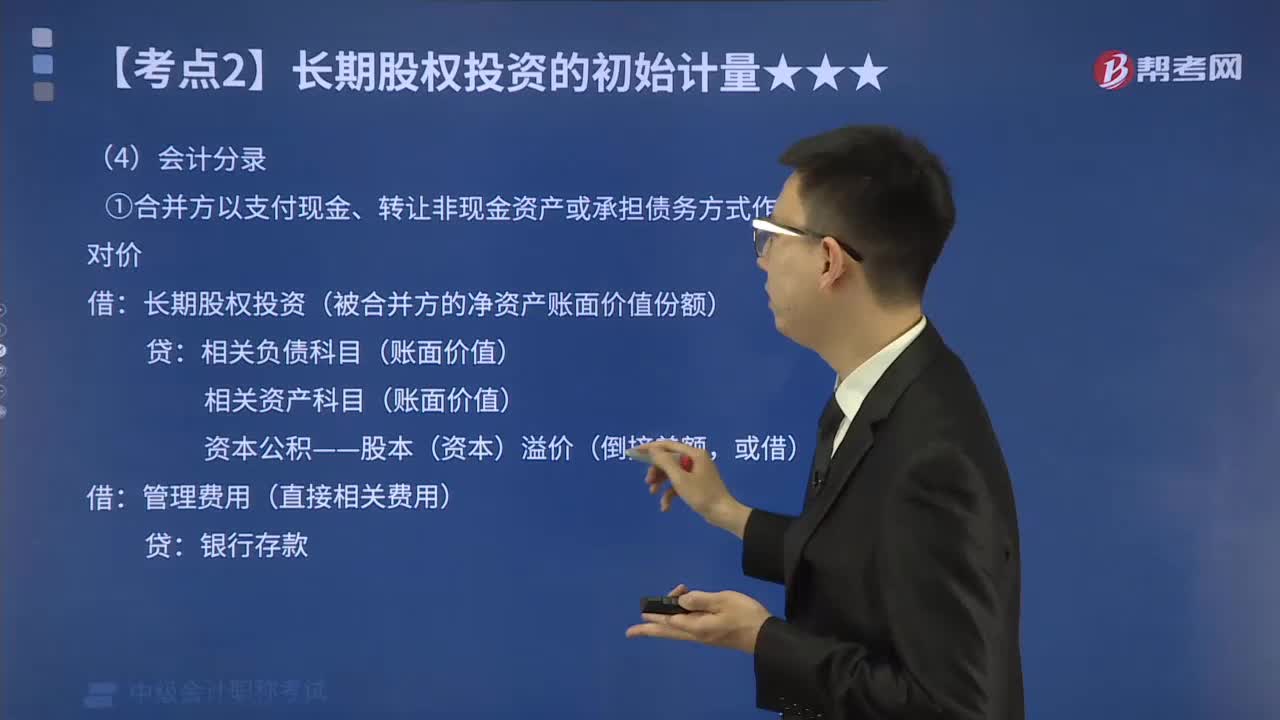

610一次交換交易實(shí)現(xiàn)的同一控制下企業(yè)合并怎樣進(jìn)行會(huì)計(jì)分錄?:①合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式作為合并對(duì)價(jià):相關(guān)負(fù)債科目(賬面價(jià)值):相關(guān)資產(chǎn)科目(賬面價(jià)值):資本公積——股本(資本)溢價(jià)(倒擠差額:長(zhǎng)期股權(quán)投資(被合并方的凈資產(chǎn)賬面價(jià)值份額)。資本公積——股本溢價(jià)(倒擠差額),資本公積——股本溢價(jià)(權(quán)益性證券的發(fā)行費(fèi)用),未計(jì)提存貨跌價(jià)準(zhǔn)備,合并日丙公司在最終控制方合并財(cái)務(wù)報(bào)表中的凈資產(chǎn)賬面價(jià)值為1 000萬(wàn)元(無(wú)商譽(yù))。

61

61同一控制下企業(yè)合并怎么初始計(jì)量?:同一控制下企業(yè)合并形成的長(zhǎng)期股權(quán)投資,合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式作為合并對(duì)價(jià)的,應(yīng)當(dāng)在合并日按照所取得的被合并方在最終控制方合并財(cái)務(wù)報(bào)表中凈資產(chǎn)賬面價(jià)值的份額作為長(zhǎng)期股權(quán)投資的初始投資成本。長(zhǎng)期股權(quán)投資的初始投資成本與支付的現(xiàn)金、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)及所承擔(dān)債務(wù)賬面價(jià)值之間的差額,應(yīng)當(dāng)調(diào)整資本公積(資本溢價(jià)或股本溢價(jià));資本公積(資本溢價(jià)或股本溢價(jià))的余額不足沖減的。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料