下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

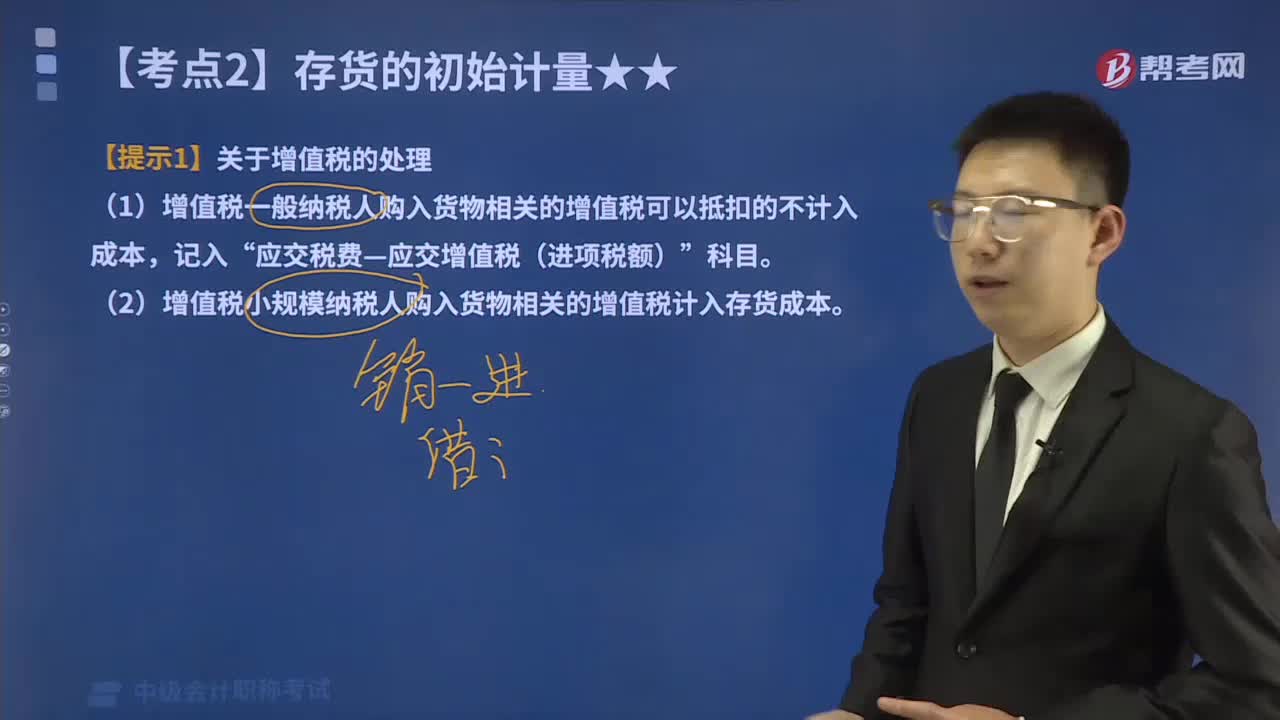

增值稅是否計(jì)入外購(gòu)存貨的成本?

外購(gòu)存貨的成本即存貨的采購(gòu)成本,指企業(yè)物資從采購(gòu)到入庫(kù)前所發(fā)生的全部支出,包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用。關(guān)于增值稅的處理如下:

(1)增值稅一般納稅人購(gòu)入貨物相關(guān)的增值稅可以抵扣的不計(jì)入成本,記入“應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)”科目。

(2)增值稅小規(guī)模納稅人購(gòu)入貨物相關(guān)的增值稅計(jì)入存貨成本。

會(huì)計(jì)職稱考試-會(huì)計(jì)實(shí)務(wù)-關(guān)于增值稅的處理20200529104413606.png)

下面我們列舉一道關(guān)于中級(jí)會(huì)計(jì)職稱考試的例題,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題】甲企業(yè)為增值稅一般納稅人,2018年2月發(fā)生下列經(jīng)營(yíng)業(yè)務(wù):

(1)外購(gòu)生產(chǎn)用原材料,取得增值稅專用發(fā)票,支付不含稅價(jià)款5 200元。

(2)提供技術(shù)轉(zhuǎn)讓服務(wù),開具普通發(fā)票取得收入30 000元。

(3)從小規(guī)模納稅人處購(gòu)買貨物,取得普通發(fā)票上注明價(jià)稅合計(jì)金額4 500元,委托運(yùn)輸企業(yè)(增值稅一般納稅人)將貨物運(yùn)回企業(yè)所在地,支付不含稅運(yùn)費(fèi)1 000元,取得增值稅專用發(fā)票。

(4)銷售外購(gòu)糧食,取得不含稅銷售收入5 000元,另開具普通發(fā)票收取包裝費(fèi)1 017元。

(5)銷售增值稅應(yīng)稅貨物一批,開具增值稅專用發(fā)票注明的增值稅稅額為5 100元,委托某運(yùn)輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運(yùn)送到企業(yè)所在地,支付不含稅運(yùn)費(fèi)2 000元,未取得增值稅專用發(fā)票。

(6)因自然災(zāi)害損失一批上月購(gòu)入的原材料(已抵扣進(jìn)項(xiàng)稅額),賬面成本10 000元。

已知:甲企業(yè)當(dāng)月取得的相關(guān)票據(jù)在有效期內(nèi)均經(jīng)過(guò)主管稅務(wù)機(jī)關(guān)認(rèn)證。

要求:根據(jù)上述資料及增值稅法律制度的規(guī)定,回答下列問(wèn)題(涉及計(jì)算的,列出算式,結(jié)果保留到小數(shù)點(diǎn)后兩位,單位:元)。

(1)甲企業(yè)提供技術(shù)轉(zhuǎn)讓服務(wù)是否繳納增值稅?

(2)計(jì)算業(yè)務(wù)(3)準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額。

(3)計(jì)算甲企業(yè)銷售外購(gòu)糧食,應(yīng)確認(rèn)的銷項(xiàng)稅額。

(4)計(jì)算甲企業(yè)當(dāng)月應(yīng)轉(zhuǎn)出的進(jìn)項(xiàng)稅額。

(5)計(jì)算甲企業(yè)當(dāng)期應(yīng)繳納的增值稅。

【答案】

(1)甲企業(yè)提供技術(shù)轉(zhuǎn)讓服務(wù)免征增值稅,不需要繳納增值稅。

(2)準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額=1000×11%=110(元)。

(3)糧食適用的增值稅稅率為11%,銷售糧食收取的包裝費(fèi)屬于價(jià)外費(fèi)用,應(yīng)并入銷售額計(jì)征增值稅,應(yīng)確認(rèn)的銷項(xiàng)稅額=[5000+1017÷(1+11%)]×11%=650.78(元)。

(4)因自然災(zāi)害造成的損失,可以抵扣進(jìn)項(xiàng)稅額,不需要作轉(zhuǎn)出處理。應(yīng)轉(zhuǎn)出的進(jìn)項(xiàng)稅額為0。

(5)業(yè)務(wù)(1):準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額=5200×17%=884(元)。

業(yè)務(wù)(3):準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額為110元。

業(yè)務(wù)(5):應(yīng)確認(rèn)的銷項(xiàng)稅額為5100元。

甲企業(yè)當(dāng)期應(yīng)繳納的增值稅=5100+650.78-884-110=4756.78(元)。

中級(jí)會(huì)計(jì)職稱成績(jī)?nèi)绾尾樵儯?中級(jí)會(huì)計(jì)職稱成績(jī)?nèi)绾尾樵儯浚?)登錄“財(cái)政部會(huì)計(jì)資格評(píng)價(jià)中心”(2)點(diǎn)擊頁(yè)面成績(jī)查詢?nèi)肟?【入口1】或【入口2】均可,進(jìn)入成績(jī)查詢界面,(3)選擇省份;輸入證件號(hào)碼、準(zhǔn)考證號(hào)碼及驗(yàn)證碼進(jìn)行成績(jī)查詢。

248

248增值稅是否計(jì)入外購(gòu)存貨的成本?:增值稅是否計(jì)入外購(gòu)存貨的成本?包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用。(1)增值稅一般納稅人購(gòu)入貨物相關(guān)的增值稅可以抵扣的不計(jì)入成本,(2)增值稅小規(guī)模納稅人購(gòu)入貨物相關(guān)的增值稅計(jì)入存貨成本。委托某運(yùn)輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運(yùn)送到企業(yè)所在地,(6)因自然災(zāi)害損失一批上月購(gòu)入的原材料(已抵扣進(jìn)項(xiàng)稅額)。(1)甲企業(yè)提供技術(shù)轉(zhuǎn)讓服務(wù)是否繳納增值稅。

51

51中級(jí)會(huì)計(jì)職稱考試證書要登記嗎?:會(huì)計(jì)專業(yè)技術(shù)資格實(shí)行定期登記制度。資格證書每三年登記一次(部分地區(qū)適用,以官方為準(zhǔn))。中級(jí)會(huì)計(jì)職稱證書登記方法:持證者應(yīng)按規(guī)定到當(dāng)?shù)厝耸隆⒇?cái)政部門指定的辦事機(jī)構(gòu)辦理登記手續(xù)。中級(jí)會(huì)計(jì)職稱合格證書:會(huì)計(jì)專業(yè)技術(shù)中級(jí)資格考試合格者,頒發(fā)人事部統(tǒng)一印制,人事部、財(cái)政部用印的《會(huì)計(jì)專業(yè)技術(shù)資格證書》,該證書在全國(guó)范圍內(nèi)有效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料