下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

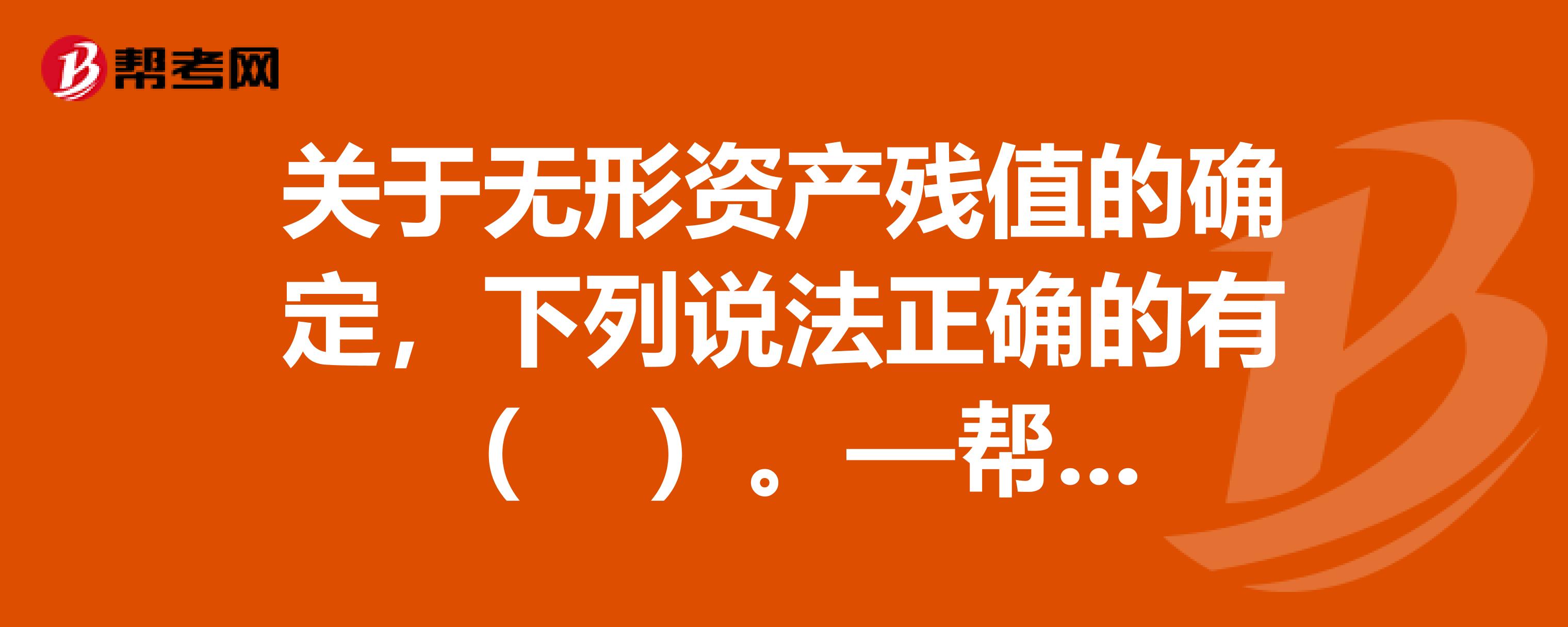

A、無形資產(chǎn)的殘值一般為零

B、估計無形資產(chǎn)的殘值應以資產(chǎn)處置時的可收回金額為基礎確定

C、殘值確定以后,在持有無形資產(chǎn)的期間內(nèi),至少應于每年年末進行復核

D、無形資產(chǎn)的殘值重新估計以后高于其賬面價值的,無形資產(chǎn)不再攤銷,直至殘值降至低于賬面價值時再恢復攤銷

73

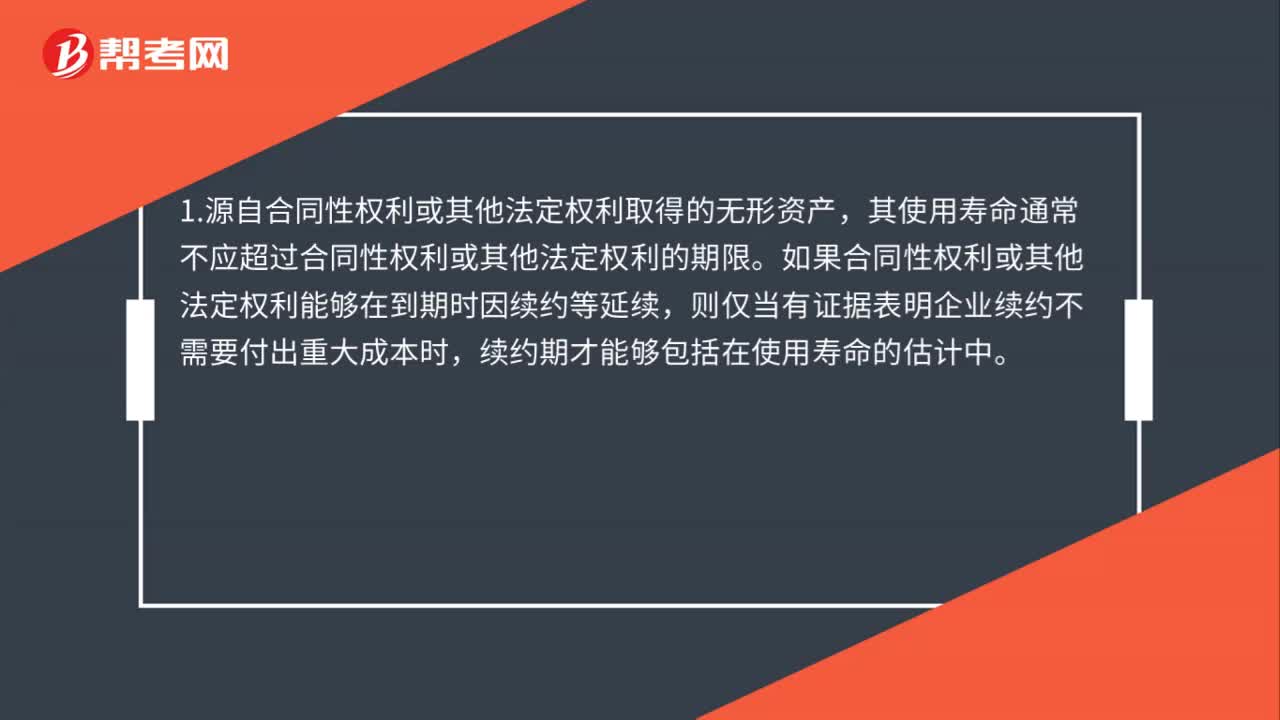

73無形資產(chǎn)使用壽命確定是什么?:1.源自合同性僅利或其他法定權利取得的無形資產(chǎn),其使用壽命通常不應超過合同性權利或其他法定權利的期限。如果合同性權利或其他法定權利能夠在到期時因續(xù)約等延續(xù),則僅當有證據(jù)表明企業(yè)續(xù)約不需要付出重大成本時,續(xù)約期才能夠包括在使用壽命的估計中。2.沒有明確的合同或法律規(guī)定無形資產(chǎn)的使用壽命的,企業(yè)應當綜合各方面因素判斷,以確定無形資產(chǎn)能為企業(yè)帶來經(jīng)濟利益的期限。

22

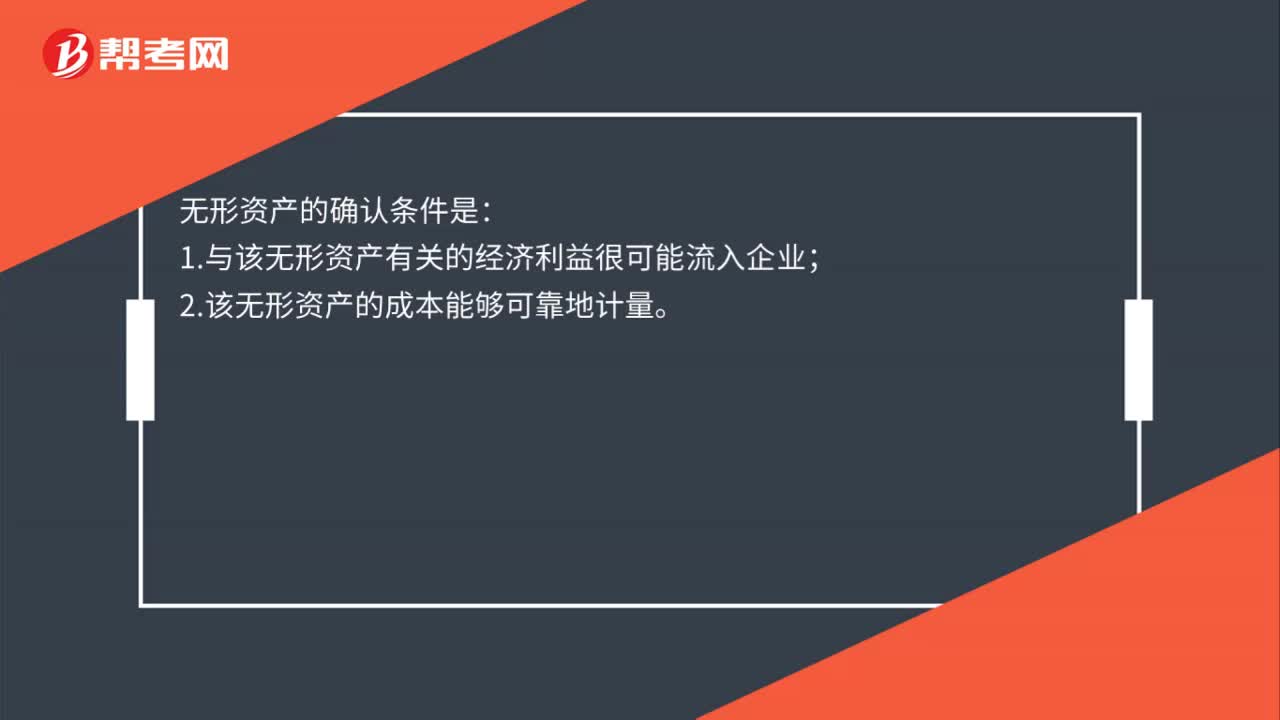

22無形資產(chǎn)確認條件是什么?:無形資產(chǎn)的確認條件是:1.與該無形資產(chǎn)有關的經(jīng)濟利益很可能流入企業(yè);2.該無形資產(chǎn)的成本能夠可靠地計量。

22

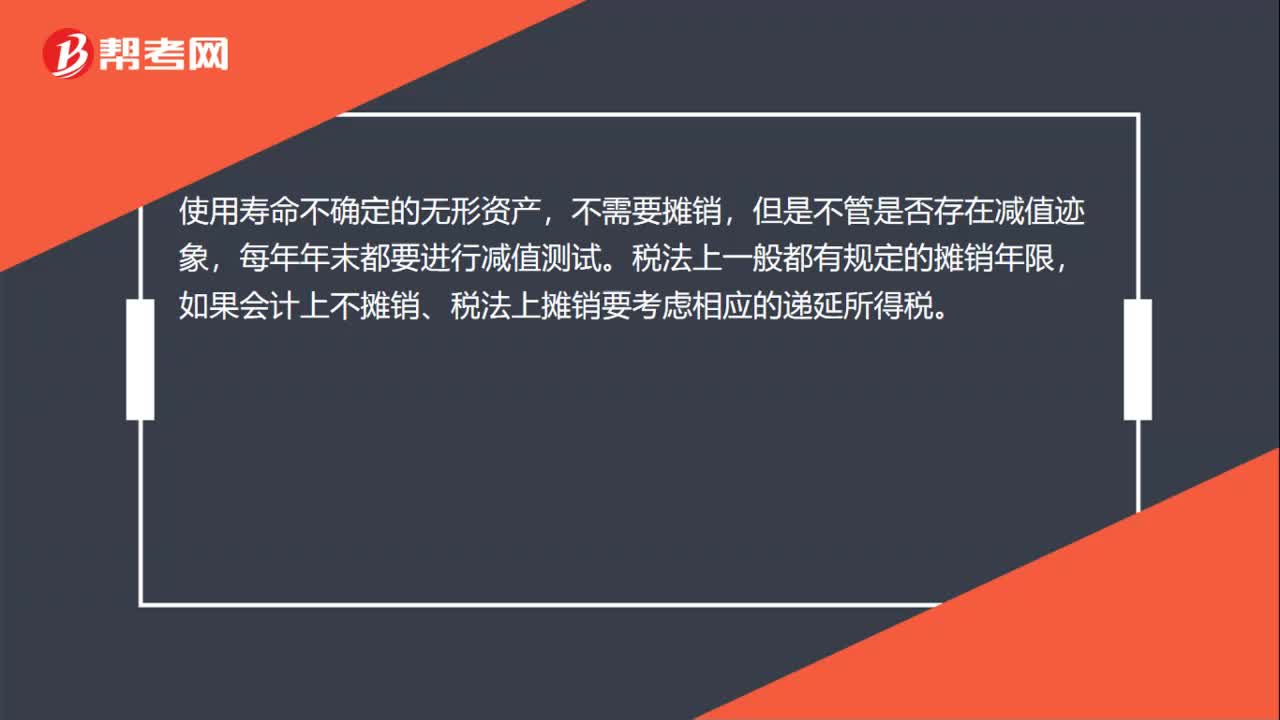

22使用壽命不確定無形資產(chǎn)怎么核算?:使用壽命不確定無形資產(chǎn)怎么核算?使用壽命不確定的無形資產(chǎn),不需要攤銷,但是不管是否存在減值跡象,每年年末都要進行減值測試。稅法上一般都有規(guī)定的攤銷年限,如果會計上不攤銷、稅法上攤銷要考慮相應的遞延所得稅。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料