-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

170

251

251

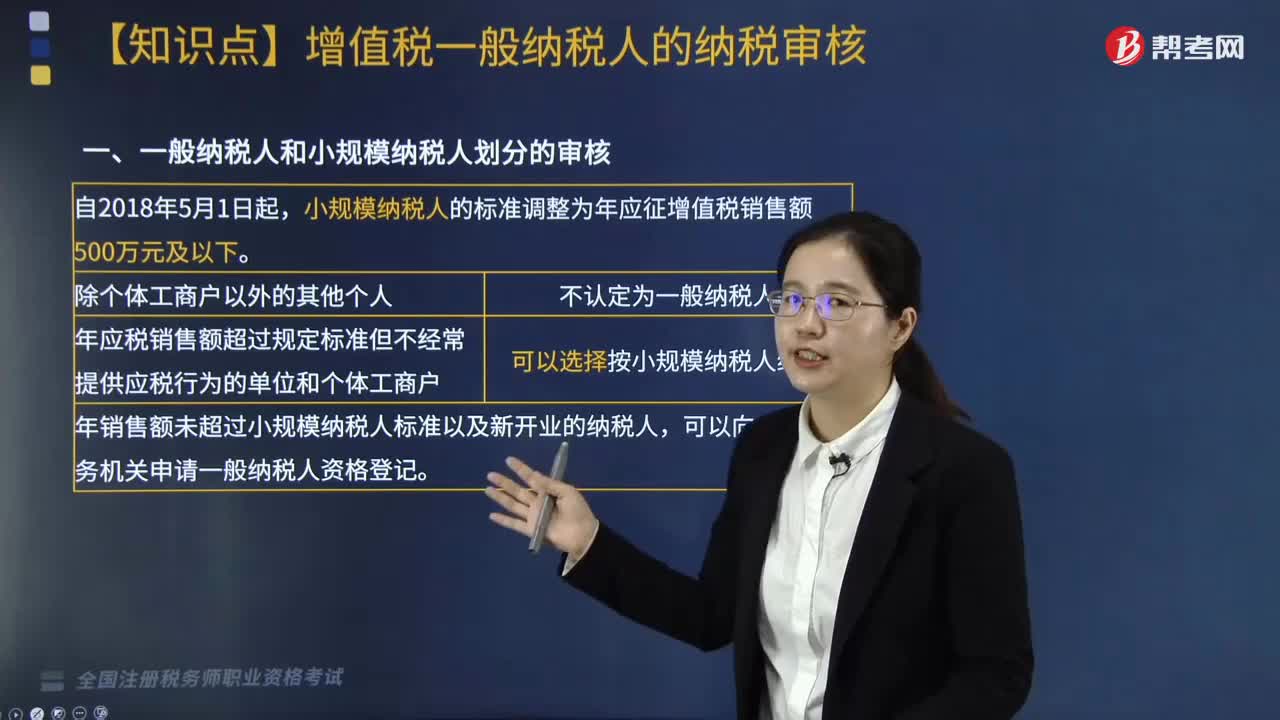

一般納稅人和小規(guī)模納稅人的審核是什么?:一般納稅人和小規(guī)模納稅人的審核是什么?小規(guī)模納稅人的標(biāo)準(zhǔn)調(diào)整為年應(yīng)征增值稅銷售額500萬元及以下。納稅人申請一般納稅人資格登記應(yīng)當(dāng)在申報期結(jié)束后15個工作日內(nèi)辦理相關(guān)手續(xù),納稅人未按規(guī)定時限申請一般納稅人資格登記的,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在規(guī)定期限結(jié)束后5個工作日內(nèi)制作《稅務(wù)事項通知書》。告知納稅人應(yīng)當(dāng)在5個工作日內(nèi)向主管稅務(wù)機(jī)關(guān)辦理相關(guān)手續(xù),符合條件的已登記為增值稅一般納稅人的單位和個人。

169

169

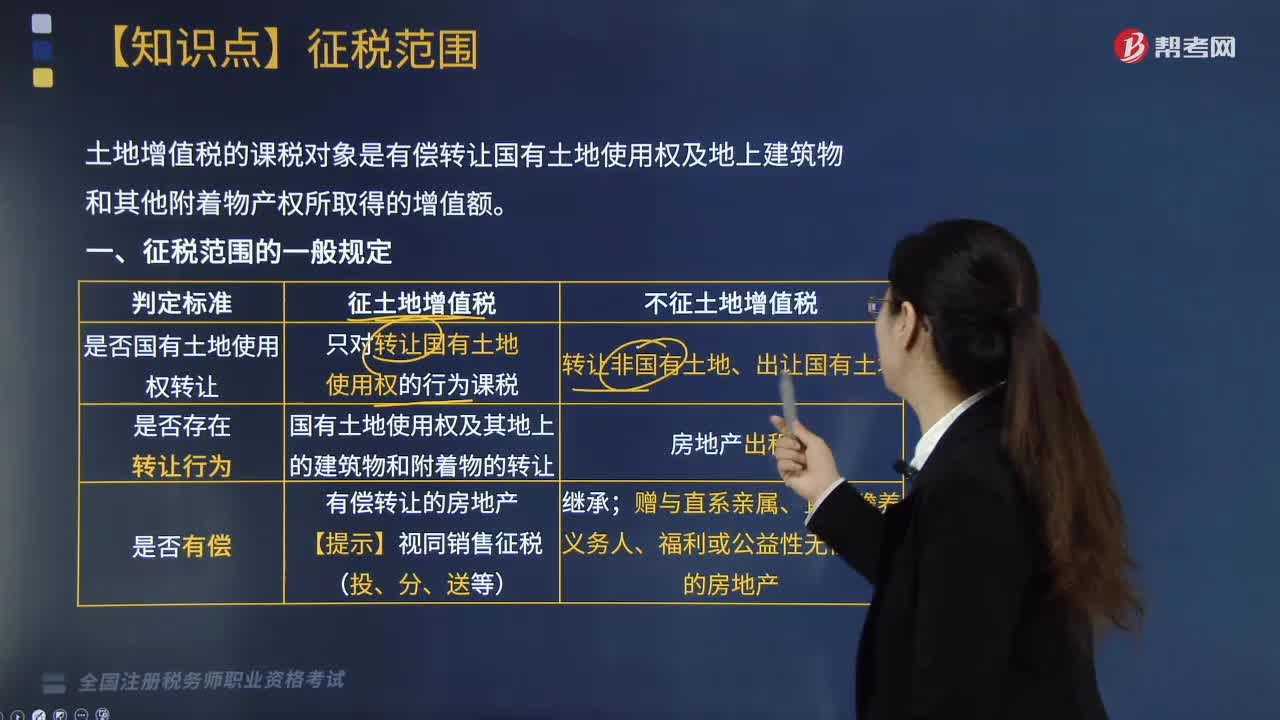

土地增值稅征稅范圍的一般規(guī)定是什么?:土地增值稅的課稅對象是有償轉(zhuǎn)讓國有土地使用權(quán)及地上建筑物和其他附著物產(chǎn)權(quán)所取得的增值額。1.是否國有土地使用權(quán)轉(zhuǎn)讓:只對轉(zhuǎn)讓國有土地使用權(quán)的行為課稅征土地增值稅;轉(zhuǎn)讓非國有土地、出讓國有土地不征土地增值稅。國有土地使用權(quán)及其地上的建筑物和附著物的轉(zhuǎn)讓征土地增值稅;房地產(chǎn)出租不征土地增值稅。有償轉(zhuǎn)讓的房地產(chǎn)【提示】視同銷售征稅(投、分、送等)征土地增值稅;

223

223

一般納稅人應(yīng)納增值稅額如何計算?:一般納稅人應(yīng)納增值稅額如何計算?一般納稅人應(yīng)納增值稅額的計算分為兩種情況:應(yīng)納增值=當(dāng)期銷項稅額-當(dāng)期進(jìn)項稅額,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項稅額加計10%。應(yīng)納增值稅額=當(dāng)期銷項稅額-當(dāng)期進(jìn)項稅額-當(dāng)期實際加計抵減額。當(dāng)期銷項稅額小于當(dāng)期進(jìn)項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣,適用加計抵減政策的納稅人,當(dāng)期實際加計抵減額以一般計稅方法下的應(yīng)納稅額。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料