下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增值稅的征稅范圍中銷售勞務(wù)是指什么?

銷售加工、修理修配勞務(wù),是指有償銷售加工、修理修配勞務(wù)。單位員工為本單位或者雇主銷售加工、修理修配勞務(wù),不包括在內(nèi)。

“加工”是指接收來料承做貨物,加工后的貨物所有權(quán)仍屬于委托者的業(yè)務(wù),即通常所說的委托加工業(yè)務(wù)。

“委托加工業(yè)務(wù)”是指由委托方提供原料及主要材料,受托方按照委托方的要求制造貨物并收取加工費(fèi)的業(yè)務(wù)。

“修理修配”是指受托對損傷和喪失功能的貨物進(jìn)行修復(fù),使其恢復(fù)原狀和功能的業(yè)務(wù)。這里的“提供加工和修理修配勞務(wù)”都是指有償提供加工和修理修配勞務(wù)。但單位或個體經(jīng)營者聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)。

20200717154728073.PNG)

下面是針對中級會計(jì)考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·判斷題】單位或者個體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù)的,應(yīng)當(dāng)按照提供應(yīng)稅勞務(wù)繳納增值稅。( )

【答案】錯

【解析】單位或者個體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù)的,不屬于增值稅提供應(yīng)稅勞務(wù)范圍。

63

63所得稅視同銷售和增值稅視同銷售區(qū)別是什么?:所得稅視同銷售和增值稅視同銷售區(qū)別是什么?區(qū)別如下:1.所得稅以所有權(quán)轉(zhuǎn)移為前提,如果所有權(quán)未轉(zhuǎn)移,則視為內(nèi)部處置資產(chǎn),不視同銷售,增值稅則以發(fā)生流轉(zhuǎn)作為視同銷售。2.自產(chǎn)產(chǎn)品用于在建工程,所有權(quán)未轉(zhuǎn)移,增值稅視同銷售,所得稅則不視同銷售。3.外購用于職工福利和個人消費(fèi),增值不視同銷售(作進(jìn)項(xiàng)轉(zhuǎn)出處理),所得稅要視同銷售。

139

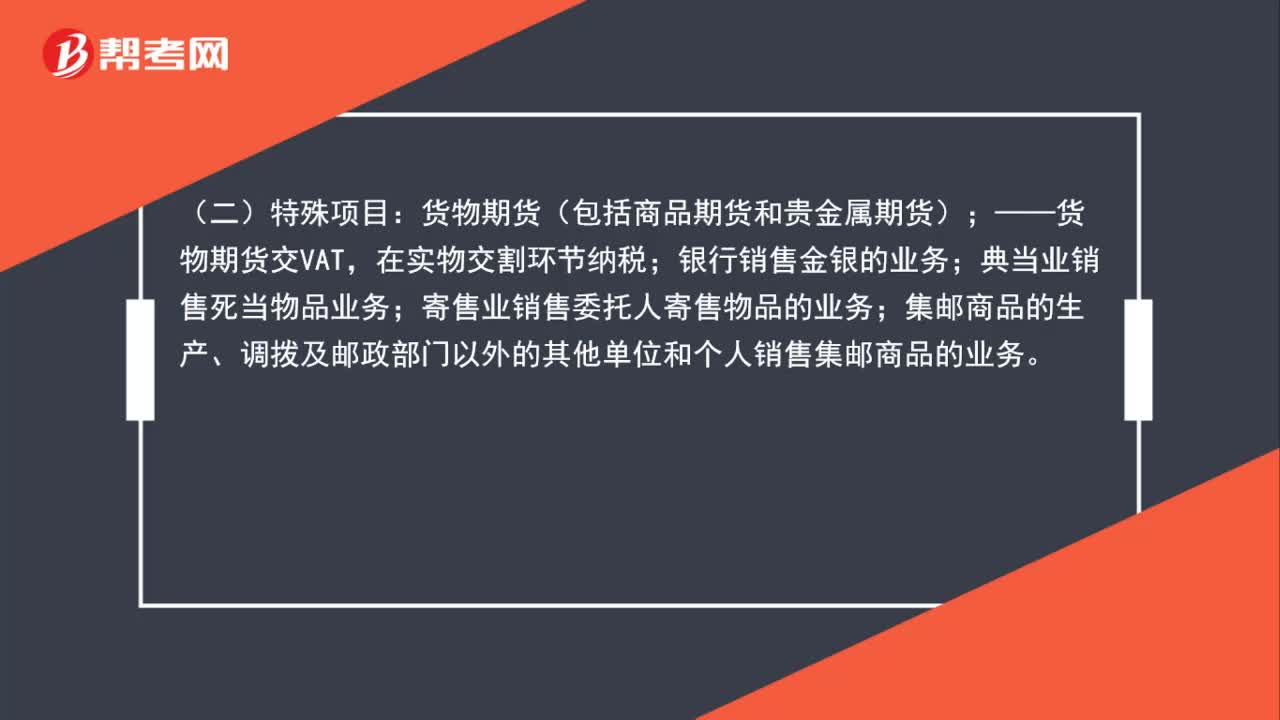

139增值稅的征稅范圍包括什么?:增值稅的征稅范圍包括什么?增值稅的征稅范圍包括銷售(包括進(jìn)口)貨物,典當(dāng)業(yè)銷售死當(dāng)物品業(yè)務(wù);寄售業(yè)銷售委托人寄售物品的業(yè)務(wù);集郵商品的生產(chǎn)、調(diào)撥及郵政部門以外的其他單位和個人銷售集郵商品的業(yè)務(wù)。以下八種行為在增值稅法中被視同為銷售貨物,2. 代他人銷售貨物;4. 將自產(chǎn)或委托加工的貨物用于非應(yīng)稅項(xiàng)目;5. 將自產(chǎn)、委托加工或購買的貨物作為對其他單位的投資;

79

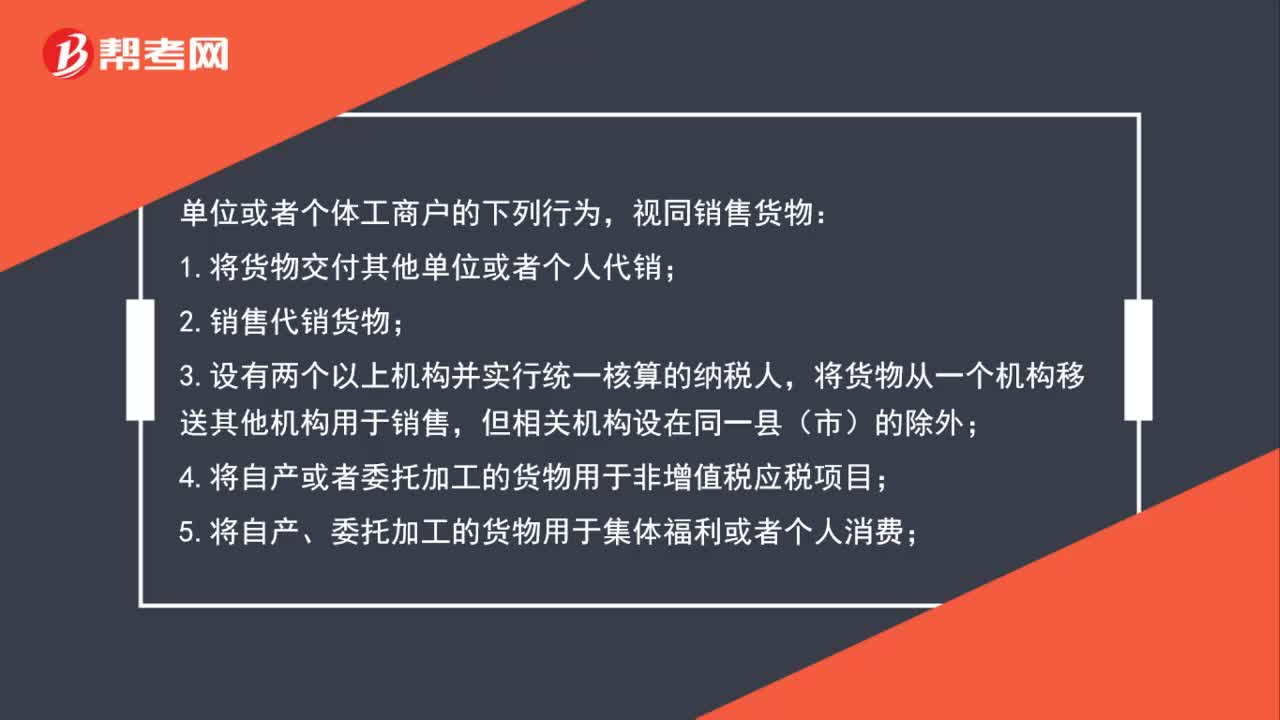

79增值稅視同銷售規(guī)定有哪些?:增值稅視同銷售規(guī)定有哪些?視同銷售貨物:1.將貨物交付其他單位或者個人代銷;2.銷售代銷貨物;將貨物從一個機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷售,4.將自產(chǎn)或者委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目;5.將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費(fèi);6.將自產(chǎn)、委托加工或者購進(jìn)的貨物作為投資,7.將自產(chǎn)、委托加工或者購進(jìn)的貨物分配給股東或者投資者;8.將自產(chǎn)、委托加工或者購進(jìn)的貨物無償贈送其他單位或者個人。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料