下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

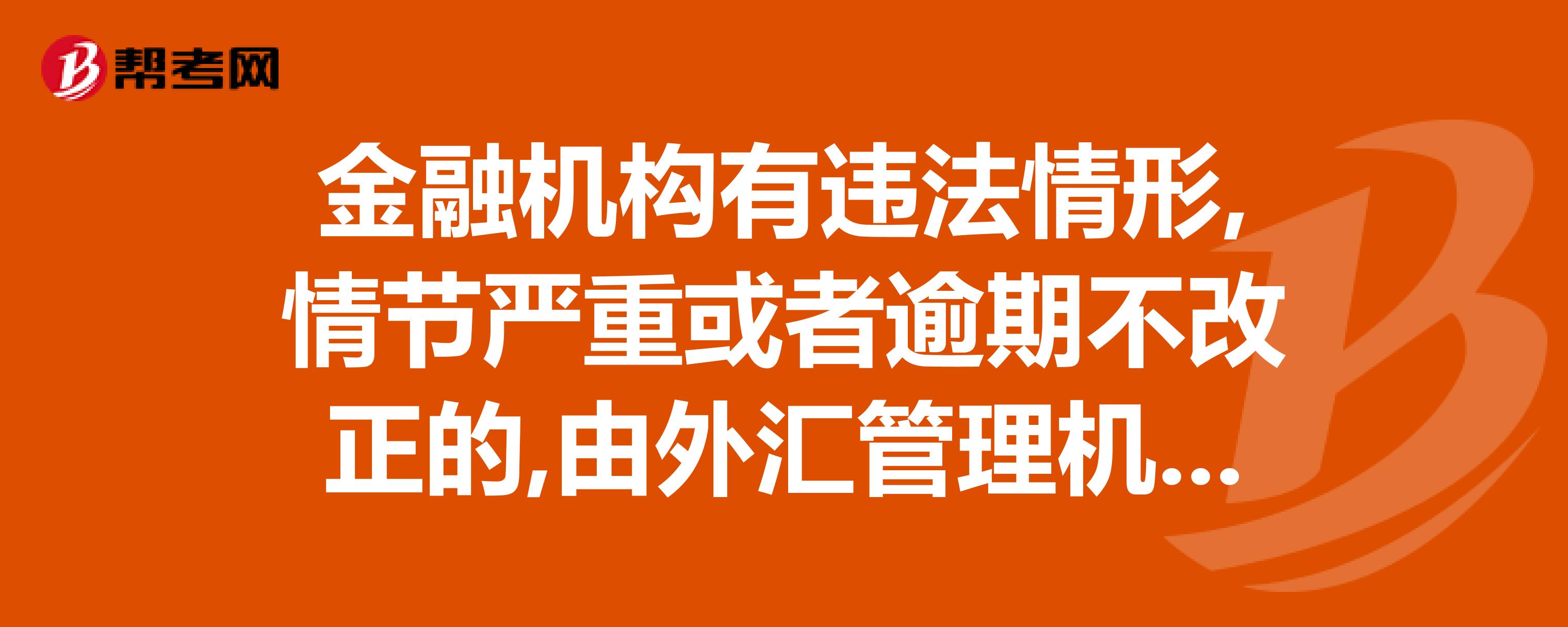

辦理經(jīng)常項目資金收付,未對交易單證的真實性及其與外匯收支的一致性進行合理審查的

違反規(guī)定辦理資本項目資金收付的

違反外匯業(yè)務綜合頭寸管理的

違反外匯市場交易管理的

30

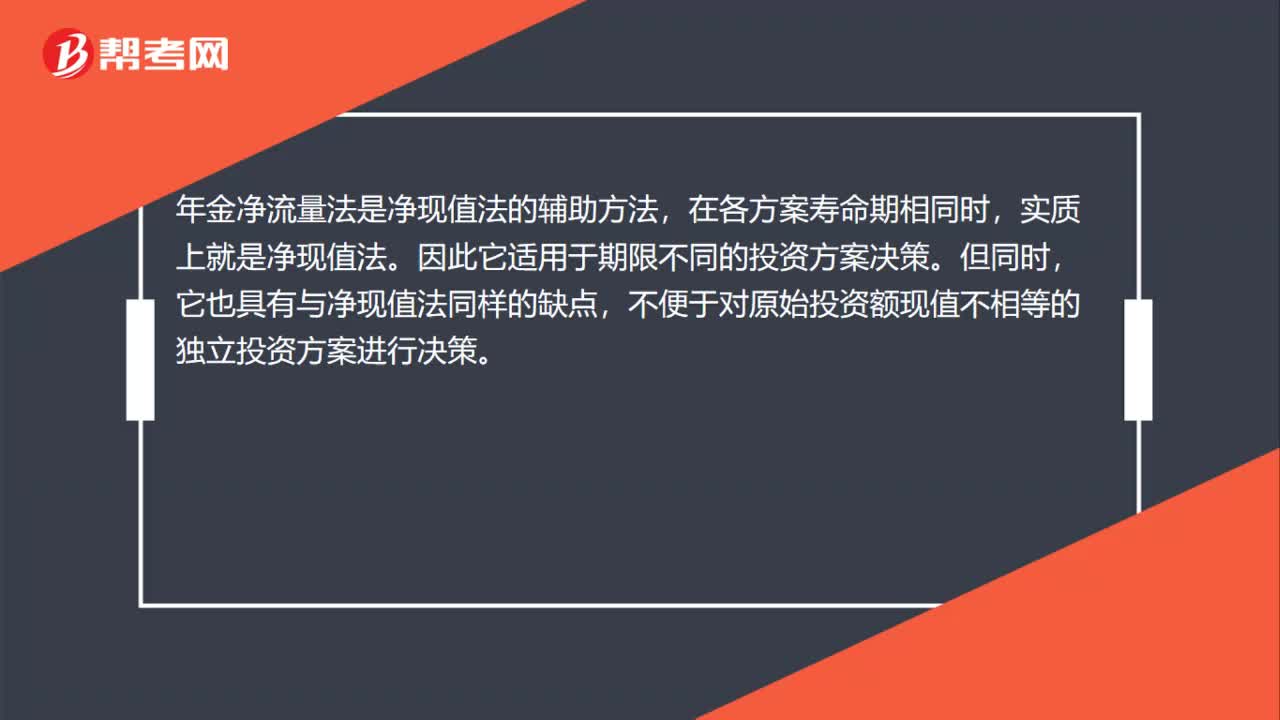

30年金凈流量法適合什么情況?:年金凈流量法適合什么情況?年金凈流量法是凈現(xiàn)值法的輔助方法,在各方案壽命期相同時,實質上就是凈現(xiàn)值法。因此它適用于期限不同的投資方案決策。但同時,它也具有與凈現(xiàn)值法同樣的缺點,不便于對原始投資額現(xiàn)值不相等的獨立投資方案進行決策。

41

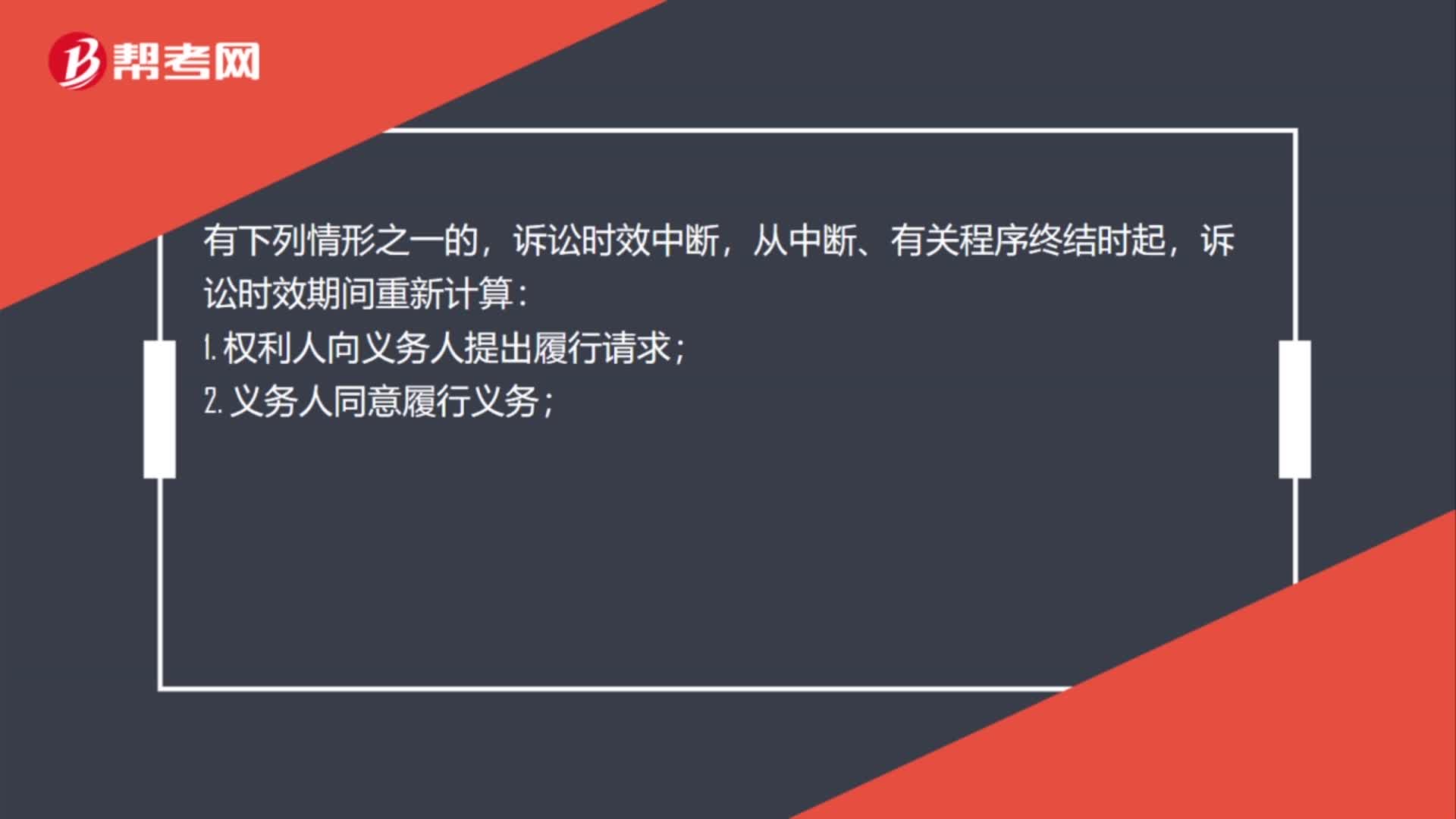

41訴訟時效期間重新計算的情形有哪些?:訴訟時效期間重新計算的情形有哪些?有下列情形之一的,訴訟時效中斷,從中斷、有關程序終結時起,訴訟時效期間重新計算:1. 權利人向義務人提出履行請求;2. 義務人同意履行義務;3. 權利人提起訴訟或者申請仲裁;4. 與提起訴訟或者申請仲裁具有同等效力的其他情形。

152

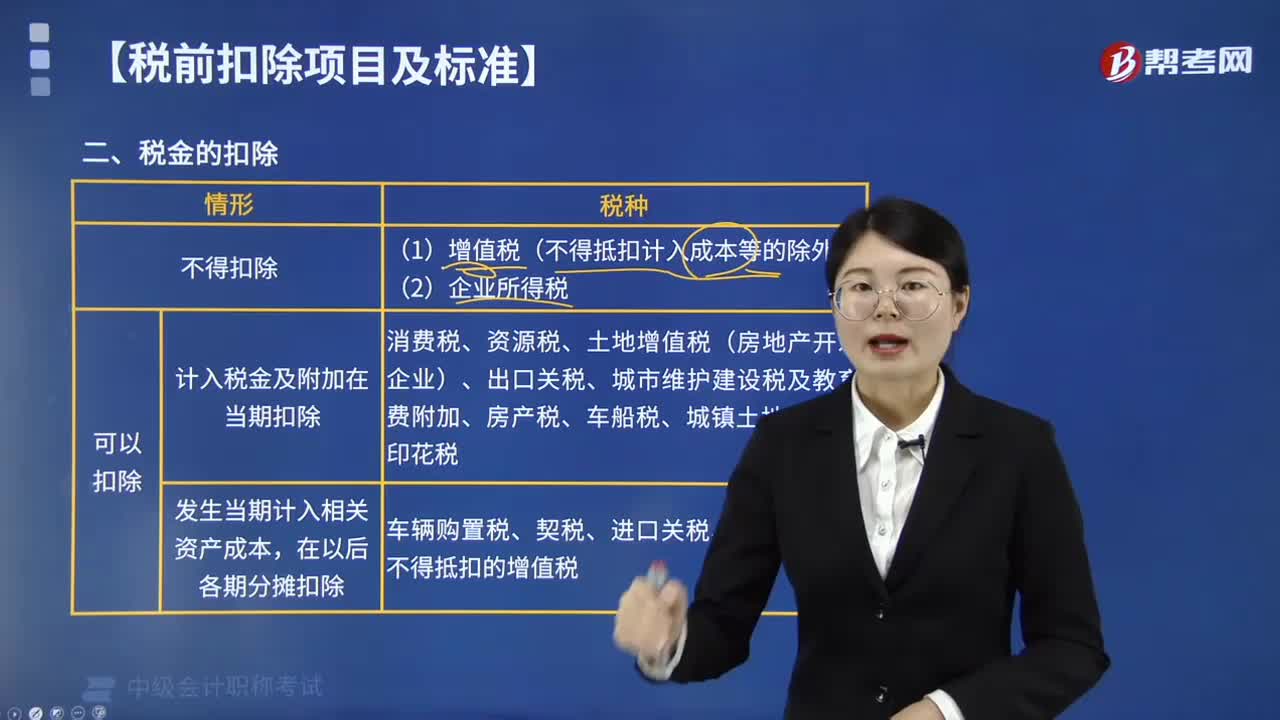

152稅金扣除的情形有哪些?:稅金扣除的情形有:(1)增值稅(不得抵扣計入成本等的除外)。(1)計入稅金及附加在當期扣除。消費稅、資源稅、土地增值稅(房地產(chǎn)開發(fā)企業(yè))、出口關稅、城市維護建設稅及教育費附加、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、印花稅,(2)發(fā)生當期計入相關資產(chǎn)成本,在以后各期分攤扣除,車輛購置稅、契稅、進口關稅、耕地占用稅、不得抵扣的增值稅,【例題·單選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定。企業(yè)繳納的下列稅金中

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料