當(dāng)前位置: 首頁國際注冊內(nèi)部審計師(CIA考試)經(jīng)營管理技術(shù)每日一練正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

1.下列各項(xiàng)中,不屬于"其他貨幣資金"科目核算內(nèi)容的是

A:信用證存款 B:在途貨幣資金

C:備用金 D:銀行匯票存款

2.轉(zhuǎn)讓無形資產(chǎn)使用權(quán)所取得的收益,在利潤表中應(yīng)列入()。

A:"主營業(yè)務(wù)收入"項(xiàng)目 B:"其他業(yè)務(wù)利潤"項(xiàng)目

C:"營業(yè)外收入"項(xiàng)目 D:"投資收益"項(xiàng)目

3.1998年7月30日,某企業(yè)持一張帶息應(yīng)收票據(jù)到銀行貼現(xiàn)。該票據(jù)面值為1000000元,持有到期利息2200元,銀行貼現(xiàn)息為900元。該應(yīng)收票據(jù)貼現(xiàn)當(dāng)期計入財務(wù)費(fèi)用的金額為()元

A:-300 B:-100

C:-1300 D:900

4.企業(yè)購買分期付息的債券作為短期投資時,實(shí)付價款中包含的已到期而尚未領(lǐng)取的債券利息,應(yīng)記入的會計科目是()。

A:短期投資 B:投資收益

C:財務(wù)費(fèi)用 D:應(yīng)收利息

5.需求的———測度某種商品需求量對其他商品價格變化的反映程度。

A:價格彈性 B:收入彈性

C:交叉彈性 D:邊際替代

6.下列關(guān)于β系數(shù),說法不正確的是()。

A:β系數(shù)可用來衡量可分散風(fēng)險的大小 B:某種股票的β系數(shù)越大,風(fēng)險收益率越高,預(yù)期報酬率也越大

C:β系數(shù)反映個別股票的市場風(fēng)險,β系數(shù)為O,說明該股票的市場風(fēng)險為零 D:某種股票的β系數(shù)為1,說明該種股票的風(fēng)險與整個市場風(fēng)險一致

7.股份有限公司為了控制向投資者分配利潤的水平以及調(diào)整各年利潤分配的波動,應(yīng)提取()。

A:資本公積金 B:公益金

C:法定公積金 D:任意公積金

8.實(shí)行數(shù)量折扣的經(jīng)濟(jì)進(jìn)貨批量模式所應(yīng)考慮的成本因素是()。

A:進(jìn)貨費(fèi)用和儲存成本 B:進(jìn)貨成本和儲存成本

C:進(jìn)價成本和儲存成本 D:進(jìn)貨費(fèi)用、儲存成本和缺貨成本

9 KB-96下一年預(yù)計的銷售量是10,000件。預(yù)計固定制造費(fèi)用會增加20%,直接原材料會增加10%,其他費(fèi)用保持不變。下一年的銷售價格是$160。下一年KB-96的邊際貢獻(xiàn)是:

A:$620,000 B:$750,000

C:$1,080,000 D:$1,110,000

10.對于企業(yè)籌建期間發(fā)生的固定資產(chǎn)清理凈收益,其會計處理方法是( )。

A:沖減開辦費(fèi) B:沖減在建工程成本

C:沖減營業(yè)外支出 D:計入營業(yè)外收入

11.某企業(yè)向銀行借入年利率為6%.期限為2年的借款2000萬元,籌資費(fèi)用率為零,該企業(yè)適用的所得稅率為33%,則該項(xiàng)借款的資金成本率為

()。

A:4.02% B:6%

C:12% D:8.04%

12.下列有關(guān)資金結(jié)構(gòu)的表述中,不正確的是()。

A:一般情況下,單一型資金結(jié)構(gòu)企業(yè)比混合型資金結(jié)構(gòu)企業(yè)的綜合資金

成本高 B:資產(chǎn)凈利潤率較高而債務(wù)資金成本率較低時,提高債務(wù)比重

可提高權(quán)益資金收益率

C:在利率較穩(wěn)定.經(jīng)營前景看好時,選擇中庸型籌資策略可降低籌資成

本、提高企業(yè)效益 D:對企業(yè)來說,短期資金的籌資風(fēng)險較大,

長期資金的籌資風(fēng)險較小

13.T公司成立時接受W公司投資轉(zhuǎn)入的商標(biāo)權(quán)。T公司合資期限為20年,

國家商標(biāo)法規(guī)定商標(biāo)權(quán)的有效法律年限為10年。T公司攤銷該商標(biāo)權(quán)的

期限不得超過()

A:20年 B:15年

C:10年 D:18年

14.企業(yè)利潤表中的"主營業(yè)務(wù)稅金及附加"項(xiàng)目不包括的稅金為()

A:消費(fèi)稅 B:資源稅

C:城市維護(hù)建設(shè)稅 D:增值稅

15.公司溢價發(fā)行股票時,對于委托證券商代理發(fā)行股票而支付的發(fā)行手

續(xù)費(fèi)(低于發(fā)行 溢價收入),應(yīng)將其()

A:計入開辦費(fèi) B:計入管理費(fèi)

C:計入長期待攤費(fèi)用 D:從溢價收入中扣除

16.某企業(yè)因違約于1998年2月被一客戶起訴,原告提出索賠200000元。 1999年1月21日法院作出終審判決,判決該企業(yè)自判決日起30日內(nèi)向原 告賠償150000元。在該企業(yè)1999年3月2日公布的1998年度的會計報表中 ,該賠償金額應(yīng)作為()。

A:1998年度的調(diào)整事項(xiàng)處理 B:1999年度的管理費(fèi)用處理

C:1998年度的非調(diào)整事項(xiàng)處理 D:1999年度的營業(yè)外支出處理

17.甲公司與乙公司共同出資設(shè)立丙公司,經(jīng)甲、乙雙方協(xié)議,丙公司的 總經(jīng)理甲公司委派,董事長由乙公司委派,各方出資比例均為50%,股 東按出資比例行使表決權(quán)。在這種情況下()。

A:甲公司采用權(quán)益法核算該長期股權(quán)投資,乙公司采用成本法核算該長

期股權(quán)投資 B:甲公司采用成本法核算該長期股權(quán)投資,乙公司采

用權(quán)益法核算該長期股權(quán)投資

C:甲、乙公司均采用成本法核算該長期股權(quán)投資 D:甲、乙公司均

采用權(quán)益法核算該長期股權(quán)投資

18.按照現(xiàn)行會計制度規(guī)定,下列票據(jù)中應(yīng)作為應(yīng)收票據(jù)核算的是()。

A:支票 B:銀行本票

C:商業(yè)匯票 D:銀行匯票

19.某企業(yè)1999年7月1日購入甲公司1998年1月1日發(fā)行的三年期一次還本

付息的公司債券,進(jìn)行短期投資。該債券面值為100000元,年利率9%。購買價120000元,支付手續(xù)費(fèi).稅金等相關(guān)費(fèi)用2000元。該債券投資的入賬價值為()元。

A:102000 B:106500

C:120000 D:122000

117

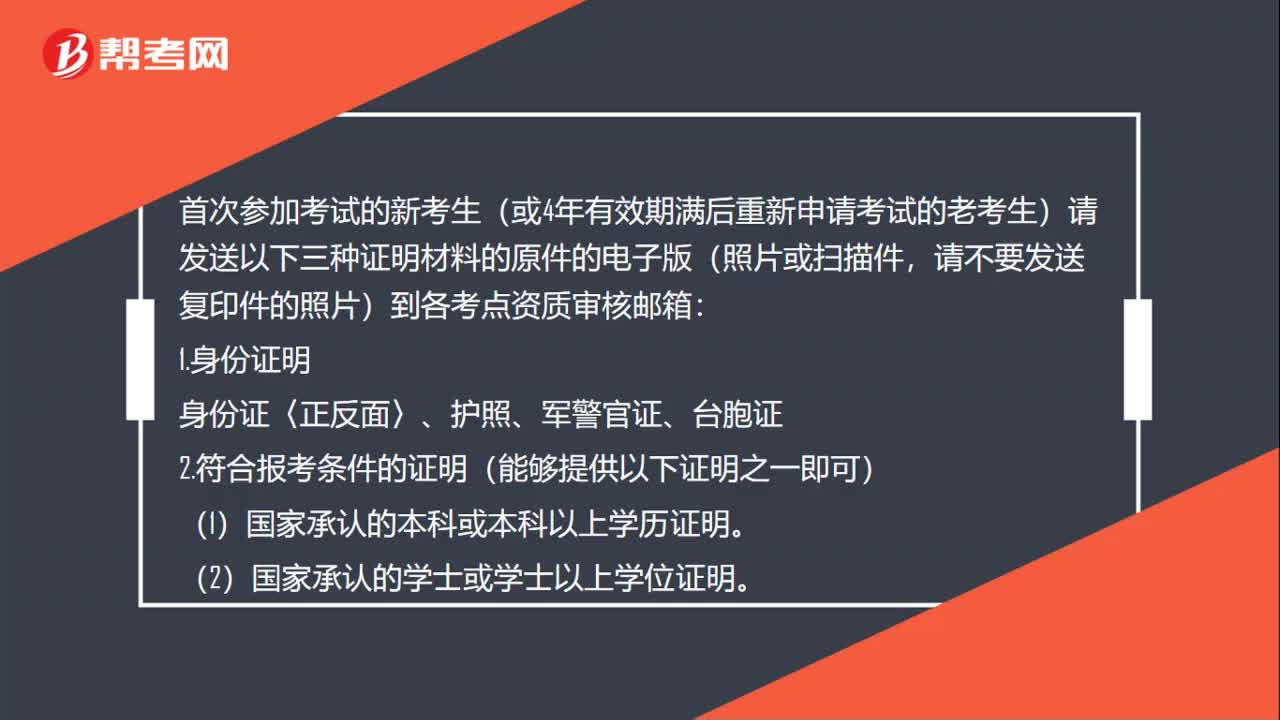

117CIA考試資質(zhì)審核需要準(zhǔn)備什么材料?:CIA考試資質(zhì)審核需要準(zhǔn)備什么材料?首次參加考試的新考生(或4年有效期滿后重新申請考試的老考生)請發(fā)送以下三種證明材料的原件的電子版(照片或掃描件,請不要發(fā)送復(fù)印件的照片)到各考點(diǎn)資質(zhì)審核郵箱:教育部留學(xué)服務(wù)中心等)辦理的國外學(xué)歷學(xué)位認(rèn)證證明,(4)省級或省級以上人力資源保障部門頒發(fā)的中級或中級以上專業(yè)技術(shù)資格證明。

27

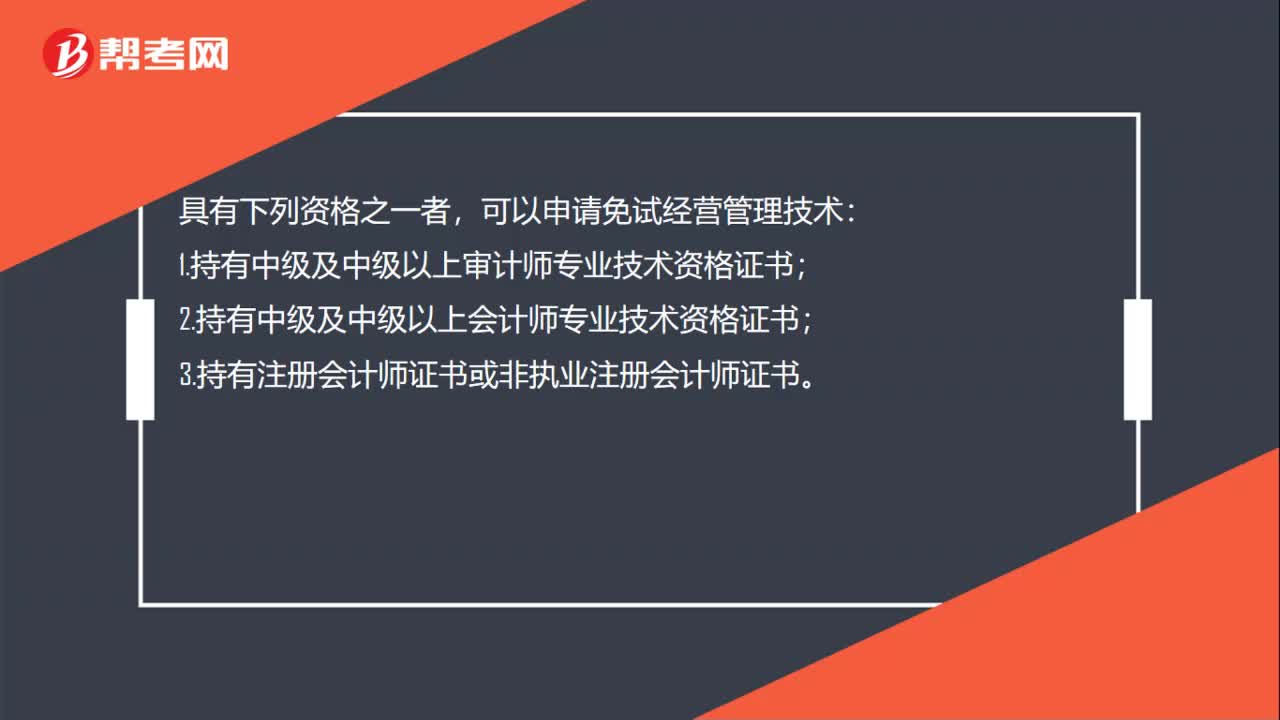

27CIA考試有什么免試條件嗎?:CIA考試有什么免試條件嗎?具有下列資格之一者,可以申請免試經(jīng)營管理技術(shù):1.持有中級及中級以上審計師專業(yè)技術(shù)資格證書;2.持有中級及中級以上會計師專業(yè)技術(shù)資格證書;3.持有注冊會計師證書或非執(zhí)業(yè)注冊會計師證書。

17

17CIA考試有免考政策嗎?:CIA考試有免考政策嗎?CIA是有免試的條件的,但是條件也是比較苛刻的,當(dāng)然,如果擁有了免試的條件,那肯定也是擁有了比較高級的證書。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料