聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進行舉報,并提供相關(guān)證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

29

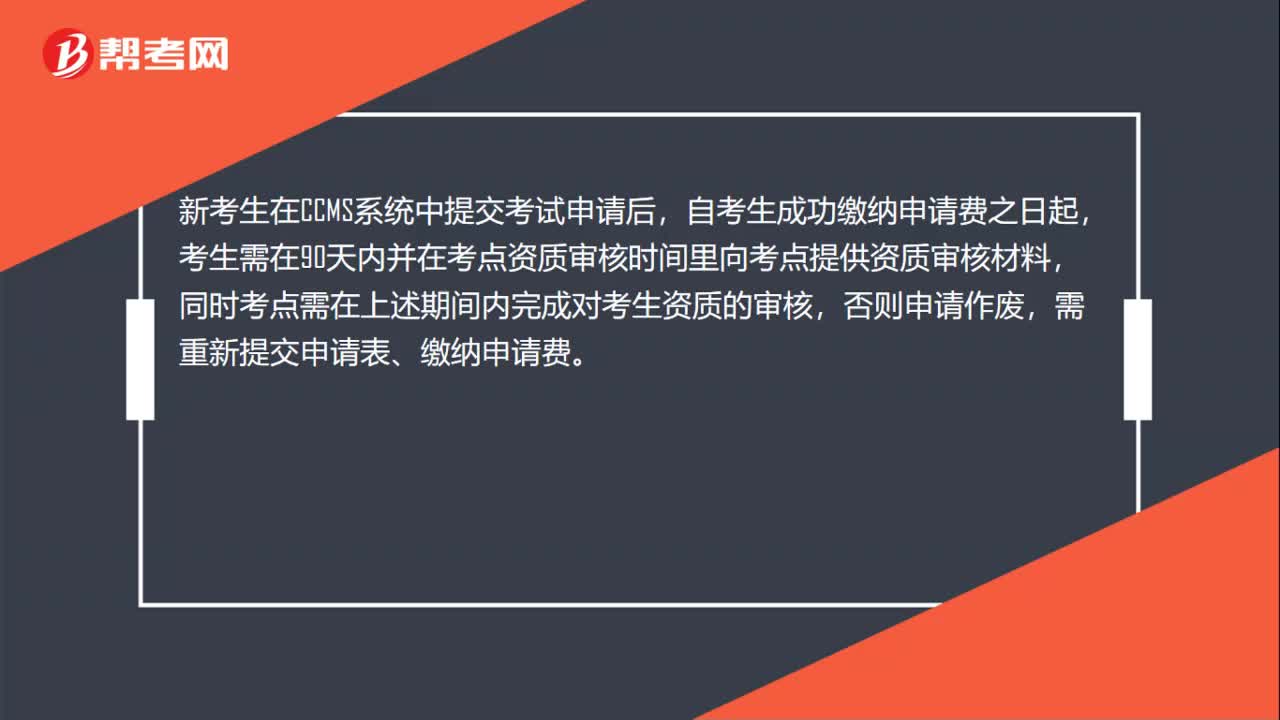

29CIA資質(zhì)審核要多久?:CIA資質(zhì)審核要多久?新考生在CCMS系統(tǒng)中提交考試申請后,自考生成功繳納申請費之日起,考生需在90天內(nèi)并在考點資質(zhì)審核時間里向考點提供資質(zhì)審核材料,同時考點需在上述期間內(nèi)完成對考生資質(zhì)的審核,否則申請作廢,需重新提交申請表、繳納申請費。

758播放2020-06-09 117

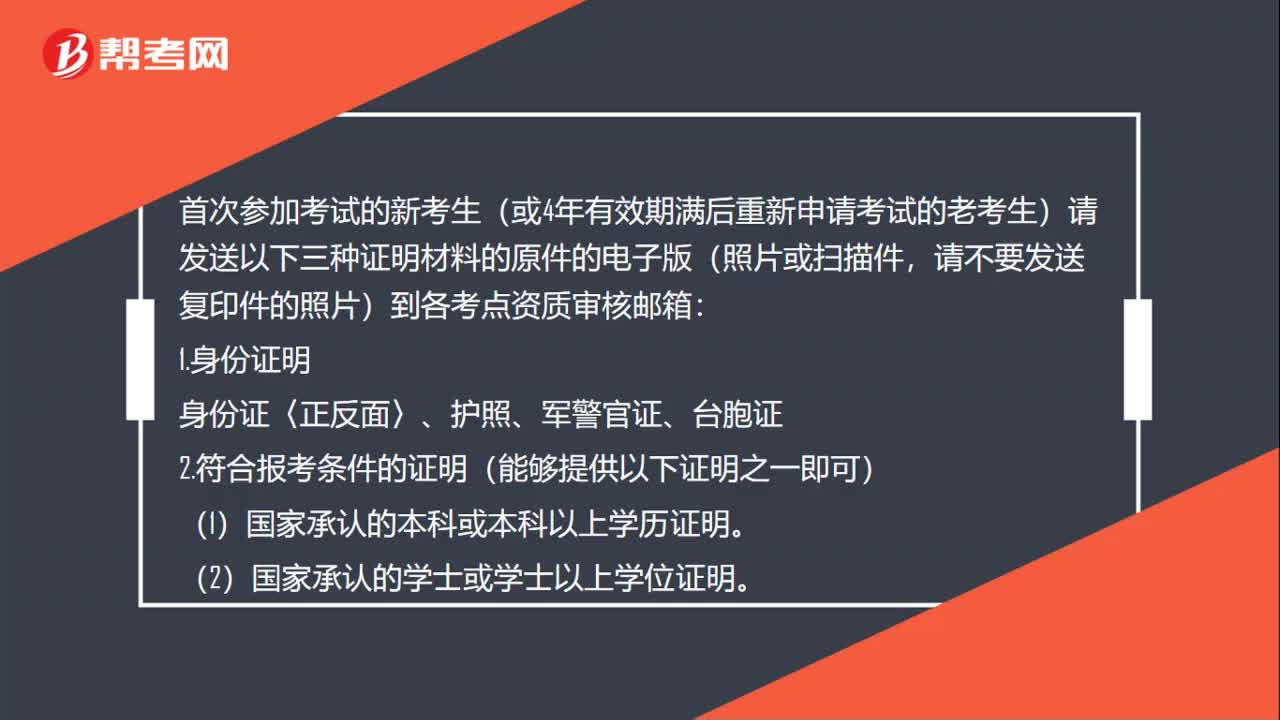

117CIA考試資質(zhì)審核需要準(zhǔn)備什么材料?:CIA考試資質(zhì)審核需要準(zhǔn)備什么材料?首次參加考試的新考生(或4年有效期滿后重新申請考試的老考生)請發(fā)送以下三種證明材料的原件的電子版(照片或掃描件,請不要發(fā)送復(fù)印件的照片)到各考點資質(zhì)審核郵箱:教育部留學(xué)服務(wù)中心等)辦理的國外學(xué)歷學(xué)位認(rèn)證證明,(4)省級或省級以上人力資源保障部門頒發(fā)的中級或中級以上專業(yè)技術(shù)資格證明。

470播放2020-06-09 60

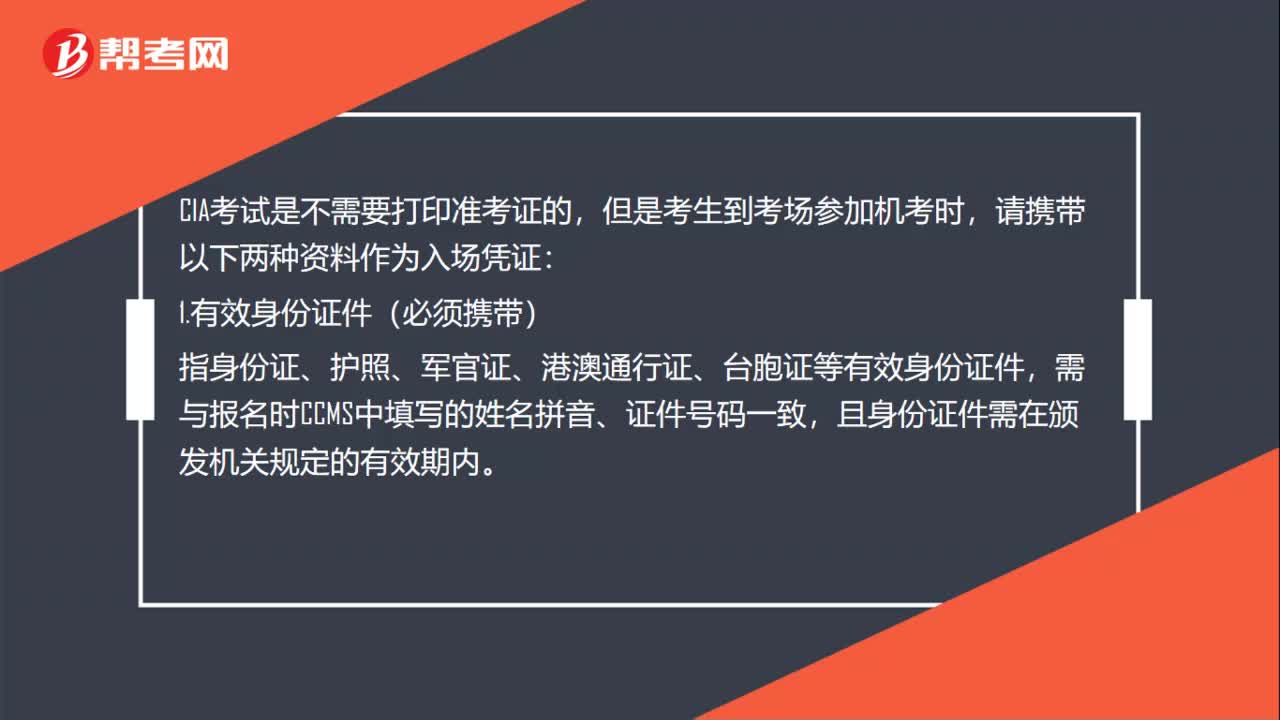

60CIA考試有什么必須帶的嗎?:CIA考試有什么必須帶的嗎?CIA考試是不需要打印準(zhǔn)考證的,但是考生到考場參加機考時,請攜帶以下兩種資料作為入場憑證:1.有效身份證件(必須攜帶),指身份證、護照、軍官證、港澳通行證、臺胞證等有效身份證件,需與報名時CCMS中填寫的姓名拼音、證件號碼一致。且身份證件需在頒發(fā)機關(guān)規(guī)定的有效期內(nèi):2.機考公司預(yù)約確認(rèn)函(建議攜帶、非必須)。

503播放2020-06-08

內(nèi)部審計師和中級審計師是一回事嗎

傻白甜小姑娘悶騷型大男神·2021-03-12注冊內(nèi)部審計師是什么?

bichaona·2020-06-04內(nèi)部審計師和外部審計師的區(qū)有哪些區(qū)別?

傻呆萌·2020-05-21內(nèi)部審計協(xié)會與企業(yè)內(nèi)部審計的關(guān)系

掙扎無助患得患失·2020-05-20請問從審計流程角度來分析內(nèi)部審計和外部審計有什么區(qū)別?

caopaonu·2020-05-09內(nèi)部審計師和中級審計師是一回事嗎?

bianbanu·2020-04-22中國注冊內(nèi)部審計師CCIA和國際注冊內(nèi)部審計師CIA有什么區(qū)別?

ankuanfu·2020-04-22中國CPA審計和國際內(nèi)部審計師審計,內(nèi)容相同嗎?

chazhenruo·2020-04-15內(nèi)部控制測試和內(nèi)部控制審計的區(qū)別

aishanggong·2019-10-25關(guān)于內(nèi)部審計的考試問題CIA內(nèi)部審計師

baizeishou·2017-10-27

CIA考試成績管理辦法是什么

chaniuduan·2021-03-12CIA機考提供什么語言

chaniuduan·2021-03-12CIA考試如何預(yù)約機考

bangzichun·2021-03-12CIA機考接受哪些付款方式

bieshumo·2021-03-12CIA機考能否改期或取消

chaniuduan·2021-03-12考完CIA總共需要花多少費用?

caoruolv·2021-03-12國際內(nèi)部審計師考試是筆試嗎

caonengma·2021-03-12如何查詢CIA考試機考成績

cairicu·2021-03-13CIA內(nèi)部審計協(xié)會的聯(lián)系方式是什么

biandendiu·2021-03-13國內(nèi)有多少人持有CIA資格

beichenglei·2021-03-13

2022年CIA內(nèi)部審計實務(wù)考試大綱

幫考網(wǎng)校·2022-02-142022年CIA內(nèi)部審計知識要素考試大綱

幫考網(wǎng)校·2022-02-14CIA考試如何參加考試并獲知成績

幫考網(wǎng)校·2022-02-072022年CIA第一次機考準(zhǔn)考證如何打印

幫考網(wǎng)校·2022-02-152022年CIA第一次機考的合格標(biāo)準(zhǔn)

幫考網(wǎng)校·2022-02-082022年CIA考試的收費標(biāo)準(zhǔn)

幫考網(wǎng)校·2022-01-252022年交通行業(yè)內(nèi)部審計人員培訓(xùn)班具體情況

幫考網(wǎng)校·2022-01-25CIA機考常見問題解答匯總

幫考網(wǎng)校·2022-01-25如何在CCMS中修改姓名

幫考網(wǎng)校·2022-01-25如何獲得在CCMS中繳納費用的報銷憑據(jù)

幫考網(wǎng)校·2022-01-25

求問審計署怎么樣?工作累嗎?待遇如何?

bengnareng·2020-04-16CIA報考技巧有哪些?考試語種又有哪些啊?

bingzhanggan·2020-04-16我是國防經(jīng)濟的在校大學(xué)生,想問一下考取CIA資格證的作用是什么?

banchengli·2020-04-16國際內(nèi)部審計師考試用的教材是不是每年都不一樣啊,怎么有各種各樣的版本?

bangsashao·2020-04-16我是211本科學(xué)歷畢業(yè)的,想知道CIA證書如何領(lǐng)取?

aipiekai·2020-04-16我是985本科學(xué)歷畢業(yè)的,想知道CIA證書如何領(lǐng)取?

caogeiju·2020-04-16鄭州國際注冊內(nèi)部審計師考試的報考流程

anzeme·2020-04-15長沙國際注冊內(nèi)部審計師考試報考流程有哪些?

ceepa·2020-04-15國際注冊內(nèi)部審計師的報考要求

cengyancao·2020-04-15國際注冊內(nèi)部審計師考試時間是什么時候?

calianri·2020-04-15

01:37怎么申請CIA考試?

01:37怎么申請CIA考試?2020-06-05

00:31CIA考試適合什么樣的人去考?

00:31CIA考試適合什么樣的人去考?2020-06-05

00:38CIA考試是中文還是英文?

00:38CIA考試是中文還是英文?2020-06-05

00:33CIA考試是什么?

00:33CIA考試是什么?2020-06-05

00:27CIA考試是當(dāng)場出成績嗎?

00:27CIA考試是當(dāng)場出成績嗎?2020-06-05

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料