同學(xué)你好,很高興為您解答!

一、財務(wù)會計與管理會計的聯(lián)系

雖然財務(wù)會計與管理會計有其不同側(cè)重點,但二者統(tǒng)一服務(wù)于現(xiàn)代企業(yè)會計管理的總體要求,共同為實現(xiàn)企業(yè)內(nèi)部經(jīng)營管理的目標(biāo)和滿足外部各利益相關(guān)者的要求服務(wù)。會計系統(tǒng)是由財務(wù)會計和管理會計耦合而成的,它是企業(yè)管理系統(tǒng)的核心子系統(tǒng),尤其是在知識經(jīng)濟(jì)條件下,隨著信息技術(shù)與網(wǎng)絡(luò)技術(shù)的迅猛發(fā)展及其在會計中的廣泛應(yīng)用,財務(wù)會計與管理會計將進(jìn)一步融合,共同組成會計系統(tǒng)在企業(yè)管理系統(tǒng)中發(fā)揮核心作用,更好地為企業(yè)管理服務(wù)。財務(wù)會計與管理會計主要有以下幾方面聯(lián)系。

1、財務(wù)會計與管理會計都是一種管理活動

會計自產(chǎn)生以來就是為企業(yè)管理服務(wù)的。只是由于客觀條件及技術(shù)水平所限,會計的功能被局限于核算上。本質(zhì)而言,會計是一種管理活動會計,作為企業(yè)管理的重要組成部分,是通過收集、加工處理和利用經(jīng)濟(jì)信息,對經(jīng)濟(jì)活動進(jìn)行組織、控制、調(diào)節(jié)和指導(dǎo),促使人們權(quán)衡利弊、講求效果的一種管理活動。在這個過程中,財務(wù)會計側(cè)重于實際運(yùn)行狀態(tài)的記錄和總結(jié);管理會計則是利用經(jīng)濟(jì)數(shù)據(jù)通過各種方法來幫助企業(yè)管理當(dāng)局做出決策,側(cè)重于過程控制,運(yùn)用預(yù)測、決策和預(yù)算編制等技術(shù)方法完成其設(shè)定的管理目標(biāo)。但是作為會計的兩個分支,都是為企業(yè)管理服務(wù)。

2、財務(wù)會計與管理會計的對象相同

會計對象就是會計是什么的問題,要探討會計的對象,首先應(yīng)解決現(xiàn)代會計的對象是什么,現(xiàn)代化管理的對象又是什么的問題。因為從系統(tǒng)理論的角度來看,現(xiàn)代會計是現(xiàn)代化經(jīng)濟(jì)管理這個大系統(tǒng)的分系統(tǒng),而財務(wù)會計與管理會計則是現(xiàn)代會計這個分系統(tǒng)的兩個子系統(tǒng)。由于財務(wù)會計與管理會計是現(xiàn)代會計分系統(tǒng)的兩個子系統(tǒng),因此財務(wù)會計與管理會計的對象從總體上來說也應(yīng)該是一致的,即以物資運(yùn)動和價值運(yùn)動為基礎(chǔ),以信息運(yùn)動為紐帶,體現(xiàn)人與人之間社會生產(chǎn)關(guān)系的社會再生產(chǎn)過程。只不過由于分工的不同,二者在“時”、“空”兩方面各有側(cè)重而已。財務(wù)會計的對象以企業(yè)的生產(chǎn)經(jīng)營情況為主,時間上側(cè)重于過去的、已經(jīng)發(fā)生的經(jīng)濟(jì)及其發(fā)出的信息,在空間上側(cè)重于經(jīng)濟(jì)活動主體的全部經(jīng)濟(jì)活動及其發(fā)出的信息;而管理會計則是對財務(wù)會計的客體“情況”進(jìn)行再加工,在時間上則側(cè)重于現(xiàn)在的以及未來的(預(yù)期的)經(jīng)濟(jì)活動及其發(fā)出的信息,在空間上則側(cè)重于部分的、可供選擇的或特定的經(jīng)濟(jì)活動及其發(fā)出的信息。

3、財務(wù)會計與管理會計的職能與最終目標(biāo)一致

“職能”與“目標(biāo)”是兩個不同的概念:職能是固有的本質(zhì)屬性,它是客觀存在的東西;而目標(biāo)則人們根據(jù)不同時期的客觀需要與可能,對會計工作提出的要求,屬于人的主觀意志,它隨著條件的改變而改變。

財務(wù)會計具有反映和監(jiān)督兩項基本職能,至于新派生出來的管理會計,則把傳統(tǒng)的職能擴(kuò)大到四個方面:規(guī)劃的職能、組織的職能、控制的職能、評價的職能。

會計目標(biāo)是會計管理意欲達(dá)到的境地或?qū)崿F(xiàn)的要求,它決定于會計的本質(zhì)。財務(wù)會計核算的目的在于通過提供信息來影響人們的決策及其行為;管理會計只不過運(yùn)用了一些特殊的方法和技術(shù)對企業(yè)的生產(chǎn)經(jīng)營活動及人的行為進(jìn)行管理和控制。二者統(tǒng)一服務(wù)于現(xiàn)代企業(yè)會計的總體要求,共同為實現(xiàn)企業(yè)內(nèi)部經(jīng)營管理目標(biāo)和滿足外部各利益相關(guān)者的要求服務(wù)。

4、財務(wù)會計與管理會計共同組成一個耦合的開放系統(tǒng)

從系統(tǒng)論的原理來看,系統(tǒng)是由各個組成部分按照一定的方式結(jié)合而成的有機(jī)整體,各部分間有著密切的聯(lián)系,共同完成系統(tǒng)應(yīng)當(dāng)達(dá)到的功能或目的。會計是管理系統(tǒng)的一個子系統(tǒng),會計系統(tǒng)又是由財務(wù)會計和管理會計兩個分子系統(tǒng)耦合而成的。這兩個分子系統(tǒng)有著“你中有我、我中有你,相輔相成”的天然聯(lián)系。管理會計要受到財務(wù)會計工作質(zhì)量的制約;而財務(wù)會計的發(fā)展與改革也應(yīng)當(dāng)充分考慮到管理會計的要求,以擴(kuò)大信息交換處理能力和兼容能力,避免不必要的重復(fù)和浪費(fèi)。盡管在實務(wù)中財務(wù)會計與管理會計對會計對象的具體處理方法與技術(shù)不同,但管理會計所采用的多種科學(xué)理論和方法只不過是為了更好地對財務(wù)會計所生成、提供的信息進(jìn)行加工、改制和延伸。

二、財務(wù)會計與管理會計的區(qū)別

管理會計從財務(wù)會計中分離出來,與組織體系、管理科學(xué)理論有內(nèi)在、必然聯(lián)系的學(xué)科體系。從本質(zhì)上講,管理會計也仍然是一個經(jīng)濟(jì)信息系統(tǒng),它是會計科學(xué)向邊緣會計與綜合會計發(fā)展的產(chǎn)物,是在財務(wù)會計基礎(chǔ)上有機(jī)地溶入其他各相關(guān)學(xué)科的內(nèi)容而發(fā)展起來的一門綜合性學(xué)科,會計數(shù)學(xué)化是管理會計的重要特征。例如,在管理會計中,以貨幣為主的計量手段向采用多種綜合計量手段發(fā)展。單一貨幣計量使得會計反映遲鈍、片面、單調(diào),不能滿足企業(yè)全面管理的要求;而管理會計中,材料的數(shù)量與金額、職工的數(shù)量與人工成本都被并列示,使得會計信息更全面而直觀。

管理會計與財務(wù)會計的區(qū)別不僅表現(xiàn)在上面所說的方法多樣化等方面,另一個重要的不同點是:管理會計力求為企業(yè)長短期未來決策提供依據(jù),因此格外重視貨幣時間價值的利用,這就意味著將利息作為資金使用的機(jī)會成本看待,從而促使資金能夠更有效地利用。此外,從會計主體上說,財務(wù)會計往往以整個企業(yè)作為對外報告的會計主體,而管理會計則傾向于以企業(yè)內(nèi)部各責(zé)任單位作為會計主體,來衡量各部門經(jīng)營業(yè)績,并最終評價整個企業(yè)的經(jīng)營活動。因此,在管理會計中,會計主體的含義是靈活可變的。結(jié)合上述,財務(wù)會計與管理會計主要有以下幾方面區(qū)別。

1、工作的側(cè)重點不同

財務(wù)會計的側(cè)重點在于根據(jù)日常的業(yè)務(wù)記錄,登記賬簿?定期編制有關(guān)的財務(wù)報表,向企業(yè)外界具有經(jīng)濟(jì)利害關(guān)系的團(tuán)體、個人報告企業(yè)的財務(wù)狀況與經(jīng)營成果,其具體目標(biāo)主要為企業(yè)外界服務(wù),財務(wù)會計又可稱為“外部會計”。

而管理會計的側(cè)重點在于針對企業(yè)經(jīng)營管理遇到的特定問題進(jìn)行分析研究,以便向企業(yè)內(nèi)部各級管理人員提供預(yù)測決策和控制考核所需要的信息資料,其具體目標(biāo)主要為企業(yè)內(nèi)部管理服務(wù)?管理會計又可稱為“內(nèi)部會計”。

2、工作主體的層次不同

財務(wù)會計的工作主體往往只有一個層次,即主要以整個企業(yè)為工作主體?從而能夠適應(yīng)財務(wù)會計所特別強(qiáng)調(diào)的完整反映監(jiān)督整個經(jīng)濟(jì)過程的要求,并且不能遺漏會計主體的任何會計要素。

而管理會計的工作主體可分為多層次,它既可以是整個企業(yè)的主體,又可以將企業(yè)內(nèi)部的局部區(qū)域或個別部門甚至某一管理環(huán)節(jié)作為工作的主體。

3、 作用時效不同

財務(wù)會計的作用時效主要在于反映過去,無論從強(qiáng)調(diào)客觀性原則,還是堅持歷史成本原則,都可以證明其反映的只能是過去實際已經(jīng)發(fā)生的經(jīng)濟(jì)業(yè)務(wù)。因此,財務(wù)會計實質(zhì)上屬于算“呆賬”的“報賬型會計”。

而管理會計的作用時效不僅限于分析過去,而且還在于能動地利用財務(wù)會計的資料進(jìn)行預(yù)測和規(guī)劃未來,同時控制現(xiàn)在,從而橫跨過去、現(xiàn)在、未來三個時態(tài)。管理會計面向未來的作用時效擺在第一位,而分析過去是為了控制現(xiàn)在和更好地指導(dǎo)未來。因此,管理會計實質(zhì)上屬于算“活賬”的“經(jīng)營型會計”。

4、 遵循的原則、標(biāo)準(zhǔn)不同

財務(wù)會計工作必須嚴(yán)格遵守《企業(yè)會計準(zhǔn)則》和行業(yè)統(tǒng)一會計制度,以保證所提供的財務(wù)信息報表在時間上的一致性和空間上的可比性。

而管理會計不受《企業(yè)會計準(zhǔn)則》和行業(yè)統(tǒng)一會計制度的完全限制和嚴(yán)格約束?在工作中可靈活應(yīng)用預(yù)測學(xué)、控制論、信息理論、決策原理等現(xiàn)代管理理論作為指導(dǎo)。

5、 信息的特征、載體不同

財務(wù)會計能定期地向與企業(yè)有利害關(guān)系的集團(tuán)或個人提供較為全面的、系統(tǒng)的、連續(xù)的和綜合的財務(wù)信息。財務(wù)會計的信息載體是有統(tǒng)一格式的憑證系統(tǒng)、賬簿系統(tǒng)和報表系統(tǒng)?統(tǒng)一規(guī)定財務(wù)報告的種類。 而管理會計所提供的信息往往是為滿足內(nèi)部管理的特定要求而有選擇的、部分的和不定期的管理信息。管理會計的信息載體大多為沒有統(tǒng)一格式的各種內(nèi)部報告,而且對報告的種類也沒有統(tǒng)一規(guī)定。

6、 方法體系不同

財務(wù)會計的方法比較穩(wěn)定,按照特定的會計準(zhǔn)則和制度核算經(jīng)濟(jì)事項,數(shù)字運(yùn)算相對簡單。

而管理會計可選擇靈活多樣的方法對不同的問題進(jìn)行分析處理,即使對相同的問題也可根據(jù)需要和可能而采用不同的方法進(jìn)行處理,在信息過程中大量運(yùn)用現(xiàn)代數(shù)學(xué)方法。

7、 工作程序不同

財務(wù)會計必須執(zhí)行固定的會計循環(huán)程序。無論從制作憑證到登記賬簿?直至編報財務(wù)報告,都必須按規(guī)定的程序處理,不得隨意變更其工作內(nèi)容或顛倒工作順序。同類企業(yè)的財務(wù)會計工作程序往往是大同小異的。

而管理會計工作的程序性較差,沒有固定的工作程序可以遵循,有較大的回旋余地,企業(yè)可根據(jù)自己實際情況設(shè)計管理會計工作的流程。這樣會導(dǎo)致不同企業(yè)間管理會計工作的較大差異。

8、 體系的完善程度不同

財務(wù)會計就其體系的完善程度而言,已經(jīng)達(dá)到相對成熟和穩(wěn)定的地步,形成了通用的會計規(guī)范和統(tǒng)一的會計模式,具有統(tǒng)一性和規(guī)范性。

而管理會計體系尚不夠完整,正處于繼續(xù)發(fā)展和不斷完善的過程中?缺乏統(tǒng)一性和規(guī)范性。

9、 觀念和取向不同

財務(wù)會計將其著重點放在如何真實準(zhǔn)確地反映企業(yè)生產(chǎn)經(jīng)營過程中人、財、物要素在供、產(chǎn)、銷各個階段上的分布及使用、消耗情況上?十分重視定期報告企業(yè)的財務(wù)狀況和經(jīng)營成果的質(zhì)量。

而現(xiàn)代的管理會計不僅著重實施管理行為的粗放型結(jié)果,而且更為關(guān)注管理的過程,即事前、事中、事后控制,目的是總結(jié)過去、控制現(xiàn)在、規(guī)劃未來。

10、 對會計人員素質(zhì)的要求不同

鑒于管理會計的方法靈活多樣,又沒有固定的工作程序可以遵循,其體系缺乏統(tǒng)一性和規(guī)范性,所以在很大程度上管理會計的水平取決于會計人員素質(zhì)的高低。同時,由于管理會計工作需要考慮的因素比較多,涉及的內(nèi)容也比較復(fù)雜,也要求從事這項工作的人員必須具備較寬的知識面和果斷的應(yīng)變能力?具有較強(qiáng)的分析問題、解決問題的能力。

財務(wù)會計工作則需要基礎(chǔ)知識比較扎實、操作能力強(qiáng)、工作細(xì)致的專門人才來承擔(dān)。

希望我的回答能幫助您解決問題,如您滿意,請采納為最佳答案喲。

再次感謝您的提問,更多財會問題歡迎提交給 考試界企業(yè)知道 。

考試界祝您生活愉快!

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻(xiàn)自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進(jìn)行舉報,并提供相關(guān)證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

76

76注會和CMA能同時備考嗎?:注會和CMA能同時備考嗎?可以嘗試注會和CMA同時備考。CMA考試只有兩門課程,考試內(nèi)容涉及會計、戰(zhàn)略、管理、市場等,分為中英文兩種考試,且CMA中文考試每年三次考試時間,CMA的考試單科總分500分,360分及以上即為通過考試。CPA考試的難度非同尋常,考試科目:會計、審計、財務(wù)成本管理、公司戰(zhàn)略與風(fēng)險管理、經(jīng)濟(jì)法、稅法6科;職業(yè)能力綜合測試(試卷一、二)。CPA考試科目多。

681播放2020-06-09 73

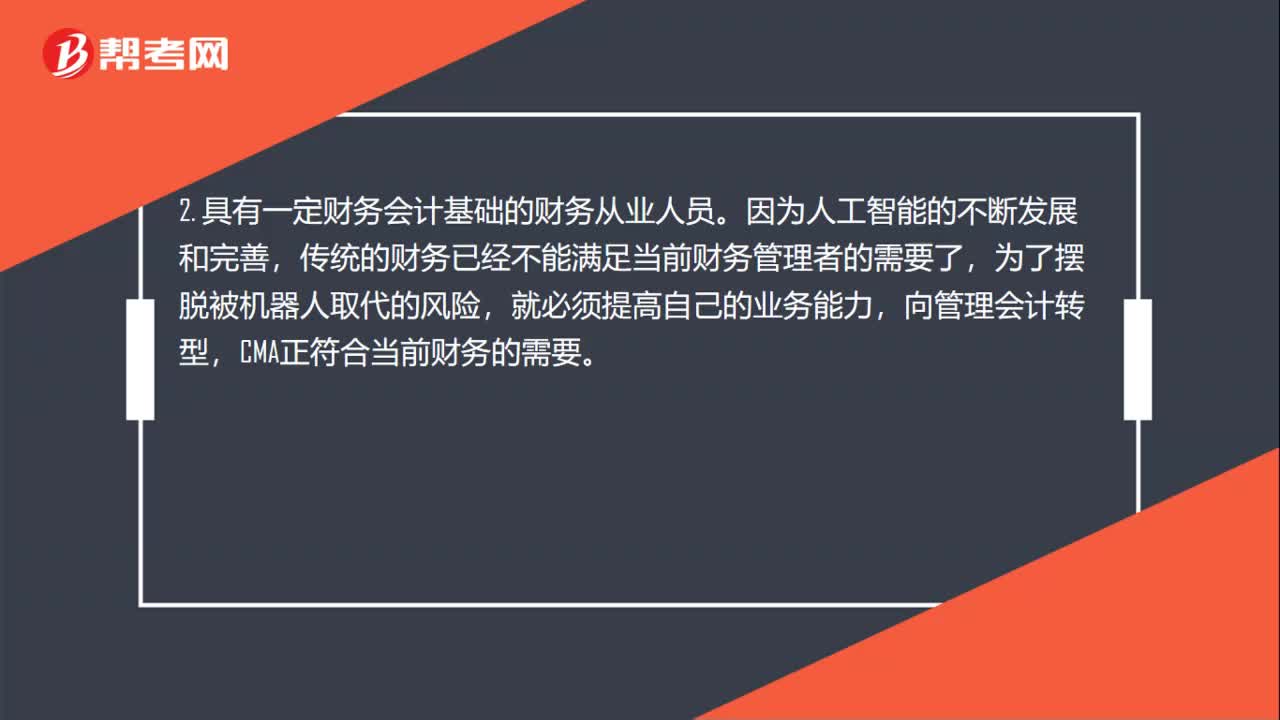

73美國注冊管理會計師適合什么人群考試呢?:美國注冊管理會計師適合什么人群考試呢?1. 有意向從事會計和財務(wù)領(lǐng)域相關(guān)工作的人士。考試報名相關(guān)費(fèi)用針對在校本科學(xué)生有折扣。2. 具有一定財務(wù)會計基礎(chǔ)的財務(wù)從業(yè)人員。傳統(tǒng)的財務(wù)已經(jīng)不能滿足當(dāng)前財務(wù)管理者的需要了,向管理會計轉(zhuǎn)型,CMA正符合當(dāng)前財務(wù)的需要。3. 企業(yè)內(nèi)部的財務(wù)管理人士,尤其是有志于成為CFO的專業(yè)人士。管理會計CMA知識體系涵蓋了財務(wù)、管理、業(yè)務(wù)、市場等內(nèi)容。

803播放2020-06-09 91

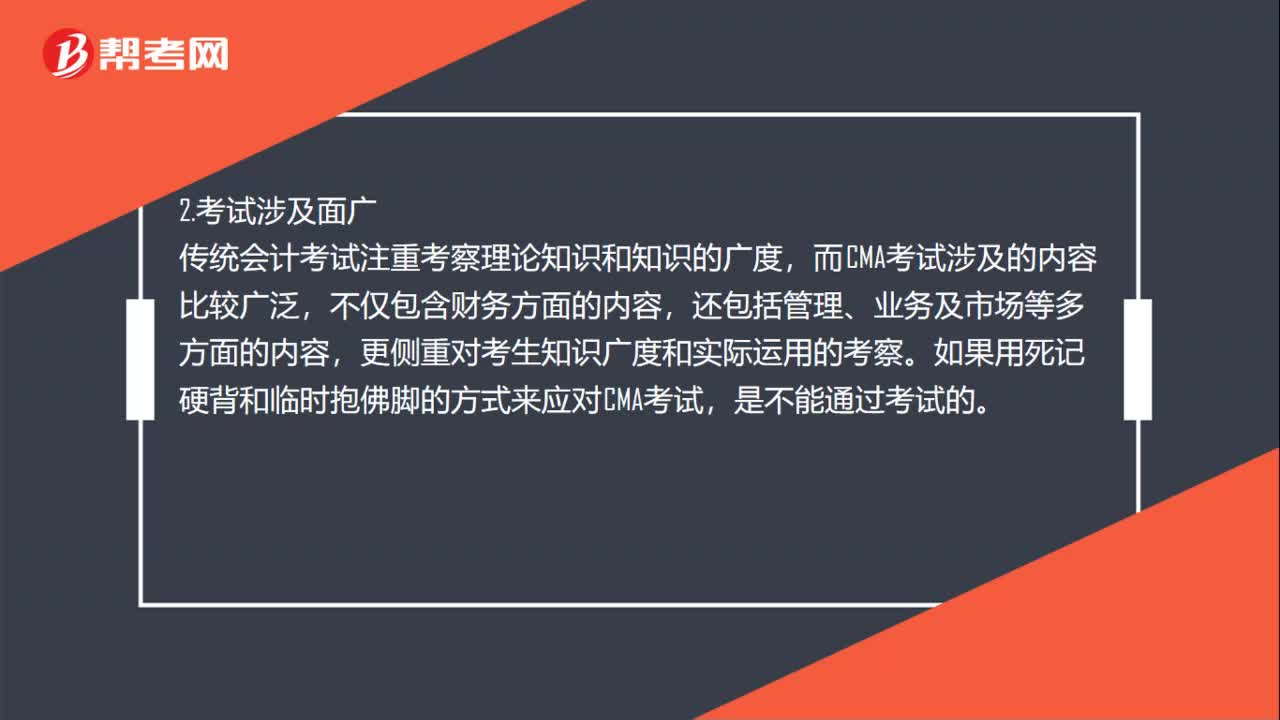

91美國注冊管理會計師考試難嗎?:美國注冊管理會計師考試難嗎?CMA考試不同于傳統(tǒng)的會計考試,其考試難度主要體現(xiàn)在以下幾個方面:有的人可能會覺得CMA考試科目只有兩科,CMA考試的思維方式與傳統(tǒng)會計并不相同,CMA考試更注重理論和實踐的結(jié)合,需要大家能夠擁有獨(dú)立思考、舉一反三的能力,傳統(tǒng)會計考試注重考察理論知識和知識的廣度,而CMA考試涉及的內(nèi)容比較廣泛,更側(cè)重對考生知識廣度和實際運(yùn)用的考察。

746播放2020-06-09

朋友是會計專業(yè),但是想更好的發(fā)展,可以做到財務(wù)管理層,那么現(xiàn)在想考個證書,什么會比較好一點。

caliuji·2019-04-05會計電算化財務(wù)管理金融管理與實務(wù)連鎖經(jīng)營管理國際貿(mào)易實務(wù)那一個專業(yè)比較好?急

十里紅妝為誰鋪半世金戈為誰征·2019-04-04財務(wù)管理與會計區(qū)別,本科生學(xué)哪個專業(yè)比較好

caimeqiang·2019-04-03在深圳寶安哪里學(xué)會計比較好啊

ceduifen·2019-04-03深圳哪個會計培訓(xùn)班比較好?

bishaichen·2019-03-12財務(wù)管理專業(yè)和會計專業(yè)的區(qū)別.那個比較好就業(yè)

寡病·2019-02-11審計學(xué),財務(wù)管理,會計哪個比較好就業(yè)

biaozenshe·2019-02-07工商管理,審計學(xué)和會展經(jīng)濟(jì)與管理,學(xué)哪個專業(yè)比較好呢

bairuannong·2019-02-05財務(wù)管理和會展策劃與管理那個專業(yè)好

bengdenliu·2019-02-05財務(wù)管理與會計哪個好,專科

binghenglong·2018-11-22

cma通過考試后不申請證書成績會作廢嗎?

aoqinzhe·2021-03-14廈門有設(shè)置cma中文考試考點嗎?

changanglan·2021-03-14哈爾濱是cma中文考試考點之一嗎?

chaitano·2021-03-14烏魯木齊有沒有設(shè)置cma中文考試考點?

bonaozhu·2021-03-14徐州是不是設(shè)置了cma中文考試的考點啊?

bangaogai·2021-03-142021年長沙cma考試怎么報名?

baozeitie·2021-03-14cma英文考試上機(jī)考是考完就知道成績嗎?

baogaitu·2021-03-14cma英文考試可以檢查之前的選擇題嗎?

changlinglong·2021-03-14如何預(yù)約cma考試的考位?

盼呤·2021-03-142021年海口cma考試報名步驟有哪些?

chaniuduan·2021-03-14

這里有廣東2022年CMA考試成績查詢時間!

幫考網(wǎng)校·2022-01-17廣西考生注意!2022年CMA考試成績查詢時間

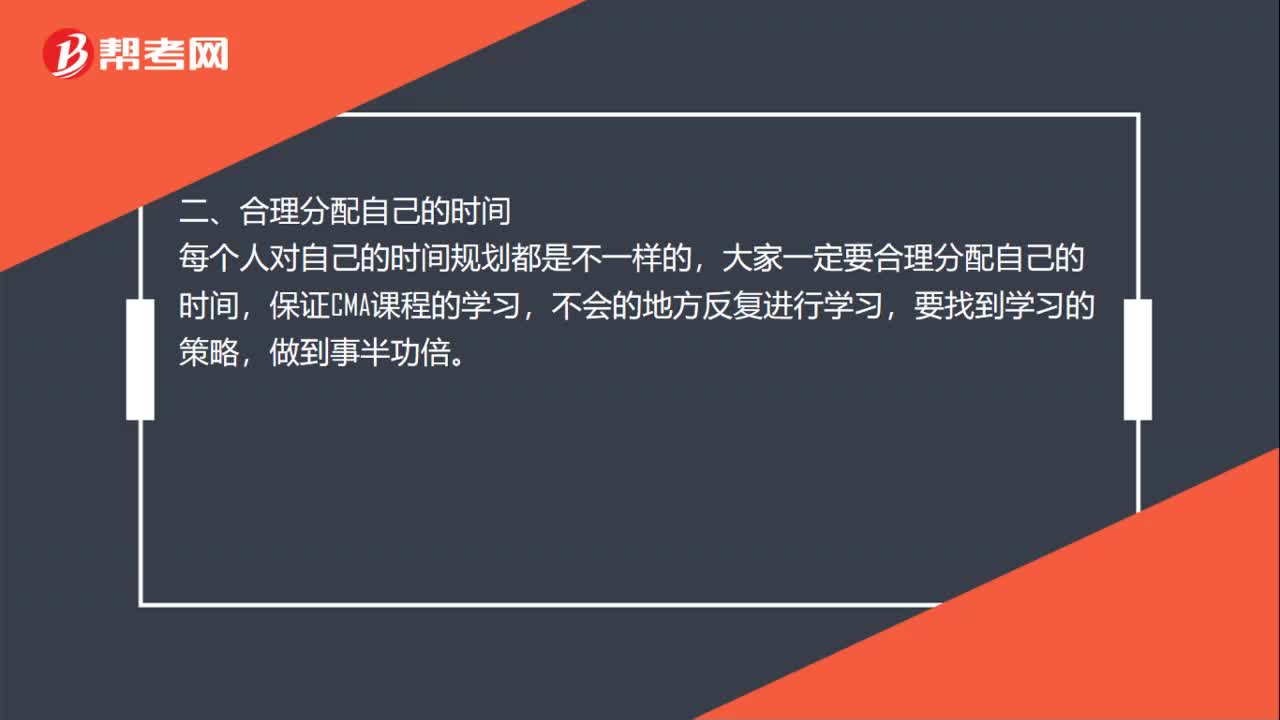

幫考網(wǎng)校·2022-01-17過個年就能通過CMA考試?如此備考你也能做到!

幫考網(wǎng)校·2022-01-20從2022年起,考取CMA證書與CPA證書,哪個薪資更高?

幫考網(wǎng)校·2022-01-20圍觀過來!2022年CMA考試成績查詢時間在這里!

幫考網(wǎng)校·2022-01-20注意!2022年CMA考試成績查詢步驟!

幫考網(wǎng)校·2022-01-20CMA證書的四大特點了解一下!

幫考網(wǎng)校·2022-01-29CMA證書的五大優(yōu)勢!

幫考網(wǎng)校·2022-01-29考下CMA證書后有哪些用途呢?

幫考網(wǎng)校·2022-01-292022年CMA考幾門科目?CMA與ACCA互免嗎?

幫考網(wǎng)校·2022-01-29

只通過了一門cma考試科目需要參加繼續(xù)教育嗎?

風(fēng)是甜甜的·2021-03-14可以去海口參加cma中文考試嗎?

冷風(fēng)中顫抖·2021-03-14廈門有設(shè)置cma中文考試考點嗎?

changanglan·2021-03-14如何填寫CMA工作經(jīng)驗認(rèn)證申請表?

chaniuduan·2021-03-14cma考試成績查詢方法?

beichajian·2021-03-142021年烏魯木齊cma考試報考條件有哪些?

chashuanai·2021-03-14通過了cma的P1和P2考試還需要交年費(fèi)嗎?

開學(xué)是最直接的謀殺·2021-03-14cma通過考試后不申請證書成績會作廢嗎?

aoqinzhe·2021-03-14CMA兩科是不是2年內(nèi)考試通過才有效?

catengbeng·2021-03-14申請CMA證書的條件有哪些?

biguobao·2021-03-14

01:27怎么備考CMA效率更高?

01:27怎么備考CMA效率更高?2020-06-09

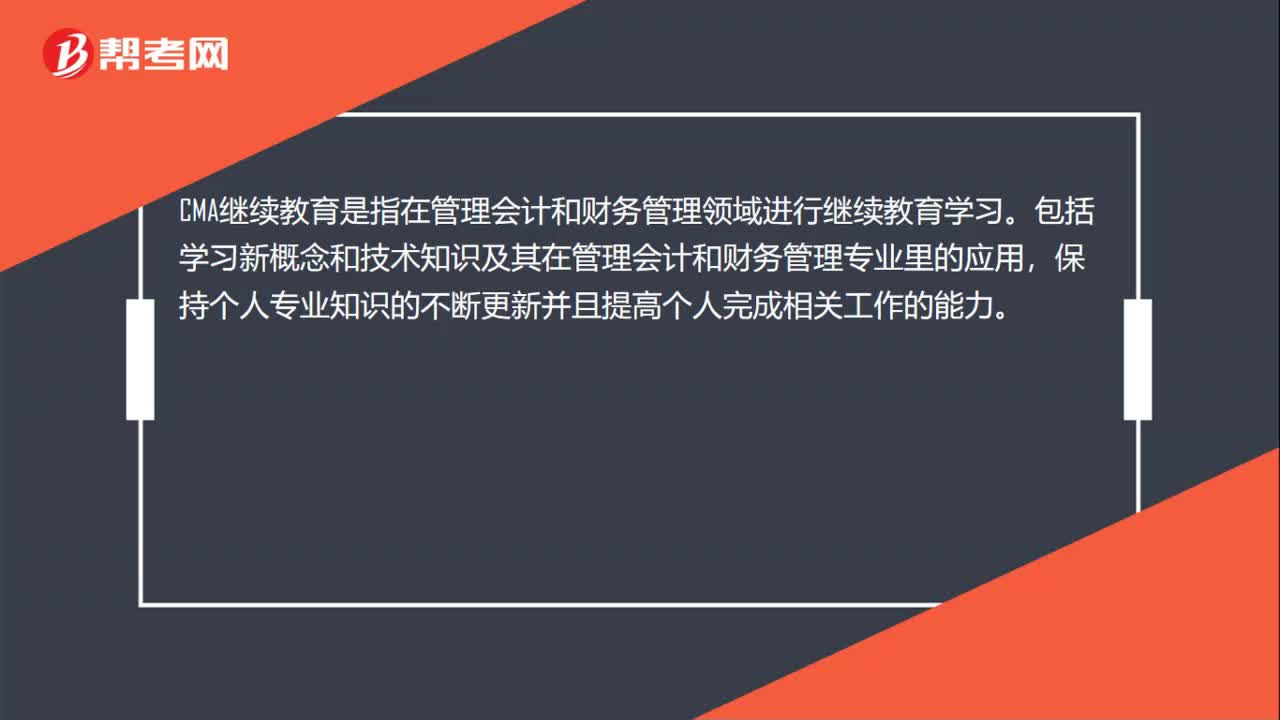

00:27什么是CMA繼續(xù)教育?

00:27什么是CMA繼續(xù)教育?2020-06-09

01:08非會計專業(yè)的學(xué)生適合學(xué)CMA嗎?

01:08非會計專業(yè)的學(xué)生適合學(xué)CMA嗎?2020-06-09

03:32CMA證書怎么認(rèn)證?

03:32CMA證書怎么認(rèn)證?2020-06-09

00:46CMA證書受中國認(rèn)可嗎?

00:46CMA證書受中國認(rèn)可嗎?2020-06-09

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料